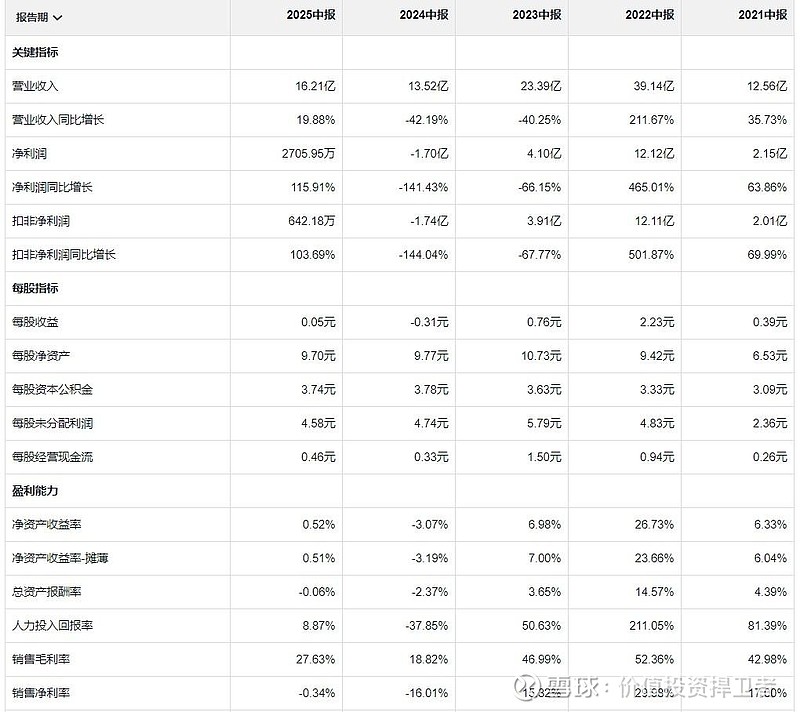

博腾股份总业绩增长态势良好,营收同比增长19.88%,毛利率从18%到27%,毛利率同比增长46%,毛利率增长情况远远高于同行的九洲药业,CDMO是重资产经验,固定资产率是重要考核指标,可以看到,固定资产周转率0.53次 同比+12.65%,而九洲药业固定资产率是在下滑的,所以,博腾的增长态势比九洲药业的强得不少。博腾各项指标都是在回升的,现金流净额也是同比在增长,而九洲的现金流净额在下滑,虽然博腾现金流净额在增加,但是规模太小了,才2.5亿,远远低于九州的8.4亿,且中报现金流增加额为负,恐无法支持博腾再度扩张。

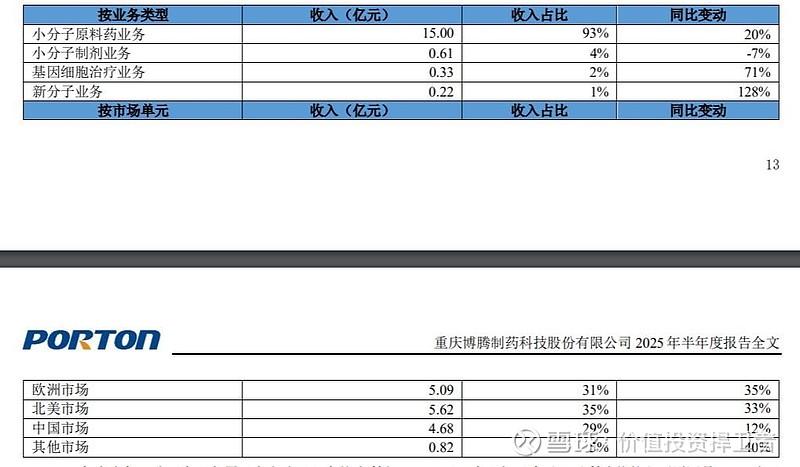

分细分领域看,小分子原料药是公司的大头,占比93%,其余的小分子制剂,新分子业务以及CGT都是小头,而且没有给博腾带来利润,依旧在亏损泥潭,新业务总亏损约1.1亿,上年同期是-1.2亿,也就只减亏了1千万,减亏效果不明显,对于博腾来说,布局CGT和大分子真是一大败笔啊,它应该先把小分子制剂做起来,形成完美的全链条小分子CDMO,再去布局新分子业务才是符合其发展道路,而如今,可以看到,小分子制剂的增长势头很差,去年还新签1个亿的订单,今年降至6000万了,小分子制剂营收同比减少7%,这是博腾小分子CDMO短板,也算其最应该重视的点。

值得庆幸的是,公司欧洲地区营收占比同比增加35%,已经高于美国地区33%了,且营收占比规模和美国地区差不多了,看来在斯洛文尼亚布局效果不错,全球化布局更加完善,也有利于公司应对未来中美关系不确定性和地缘政治风险。

博腾的原料药已经很强了,就差制剂了。CDMO的全链条是起始物料→中间体→原料药→制剂,这个链条越往后,附加值越高,也就是毛利率越高,而制剂是CDMO价值链中最有价值的环节。博腾股份之所以一直以来毛利率低于凯莱英,都是因为制剂环节占比太低,这是其短板,如不加以改正,还在学其他CDMO企业一样去新分子领域卷,势必会影响其核心业务的未来发展前景。这点我会打电话给博腾股份说的,如果下次小分子制剂还是没起来,我就要考虑走不走了,目前公司极度依赖小分子原料药业务,如不积极扩展小分子制剂,这家公司未来发展前景恐忧。

总结就是核心业务发展强劲,且核心业务获得国际大奖,是非常有竞争力的,然M端的制剂链条是其短板,公司未来要想发展起来,还是要往小分子制剂上发力,如今大分子依然是红海赛道,且面临特朗普施压降价以及仿制药冲击的影响,不确定性非常大,公司应该要集中资源和精力在小分子制剂上,形成原料药到制剂一体化的CDMO,才会更具竞争力。

博腾股份的业绩好不好,还是要以凯莱英作为衬托,如果凯莱英小分子业务业绩增长情况和博腾股份差不多,那么博腾股份没有希望了,说明它是一家没有竞争力,没有掠夺力,没有价值的公司,毕竟它把大多精力和资源都投入小分子业务,如果还玩不过一个不重视小分子业务的公司,就很确定这家公司没有任何价值。

最后,关于行业的竞争格局可能要发生改变了,近年来因为AI的兴起,导致美迪西,睿智医药这些做药物发现的CRO业绩受到冲击,不知道这点是否会影响到康龙化成,如果影响到其药物发现阶段的业绩,势必会影响其业务导流到M端,从而利空其小分子CDMO业务,这点还需要观察。

我还是认为,CXO的竞争格局未来很有可能是一超多强,药明康德VS细分领域的CXO公司,这些细分领域的CXO公司如晶泰控股,益诺思,万邦药业,博腾股份抱团和药明康德对峙的格局。

如今靠合作打造的CRDMO未来有没有发展前景,要看康龙化成的药物发现阶段和CMC业绩有没有出现下滑,如果有,那么很有可能就是一超多强的格局了,如果没有,那么竞争局势就会非常混乱。

很多人认为美迪西,睿智医药业绩下滑是因为周期影响,我不知道这种论调的依据是什么?如果是加息,那加息后,跨国药企的研发费用很多都没有下滑,反而上升,同样是做药物发现的晶泰控股和成都先导,为什么人家营收毛利率都在上升,而美迪西和睿智就不行了?

很多人还在以过去的思维来看如今的CXO,认为你好我好大家好,殊不知,CXO应对的是科技冲击,这要导致竞争格局发生改变了。

以博腾股份,晶泰科技,益诺思,万邦药业抱团形成的战略同盟,是否能在激烈的竞争中脱颖而出,拭目以待吧。