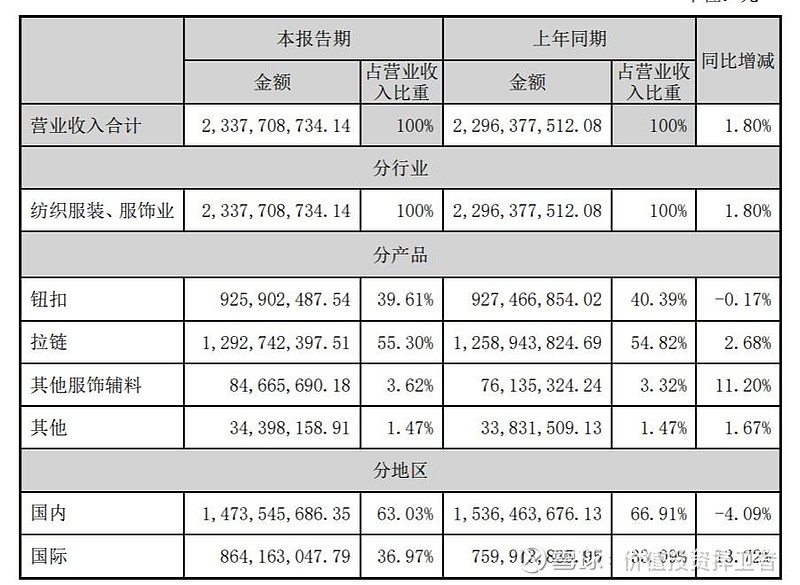

公司业绩下滑主要还是国内消费降级的影响,因为公司大头在国内,国内营收占比63%,国内营收下滑4个点,还好国外营收增长且毛利率同比增长,不然业绩更难看。

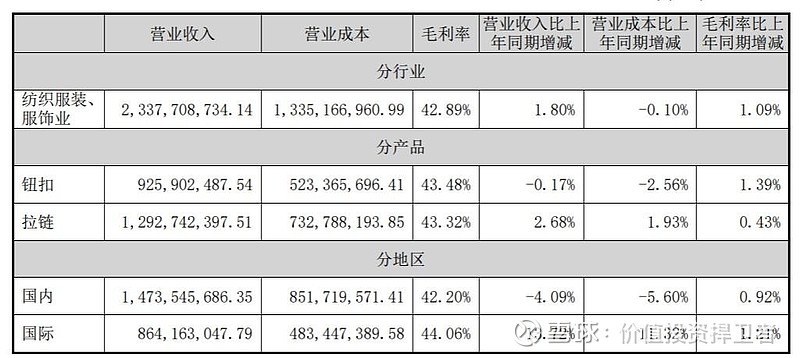

值得庆幸的是,公司虽然业绩下滑,但毛利率增加了一个点,在纽扣拉链行业如此内卷的情况下,还能保持毛利率上升,很不容易了,说明公司的战略重心放在了搞附加值的高端服配。

目前国内市场消费疲软,叠加生育率下滑,市场上大多业绩好的公司如易中天,药明康德等,他们主要都是靠海外市场的,伟星股份要想在这种环境下生存,应该把战略地转移到海外。至于总体业绩什么时候回升,还是要看国内经济什么时候复苏,到时候大家都有钱了,就会多消费,才有利于公司业绩趋势向好。

关于纽扣拉链的长期宏观基本面逻辑,我不太看好,因为随着出生率下跌,人口下滑,未来买衣服的人越来越少了,对微观基本面不利。但是我相信彼得林奇老师的沙漠之花投资理念,靠着大量中小型企业倒闭,产能出清,伟星股份可以承接这些市场份额,保持业务稳步上扬。强者,无论在哪种环境都能赚钱的,伟星股份就是我眼里的强者。

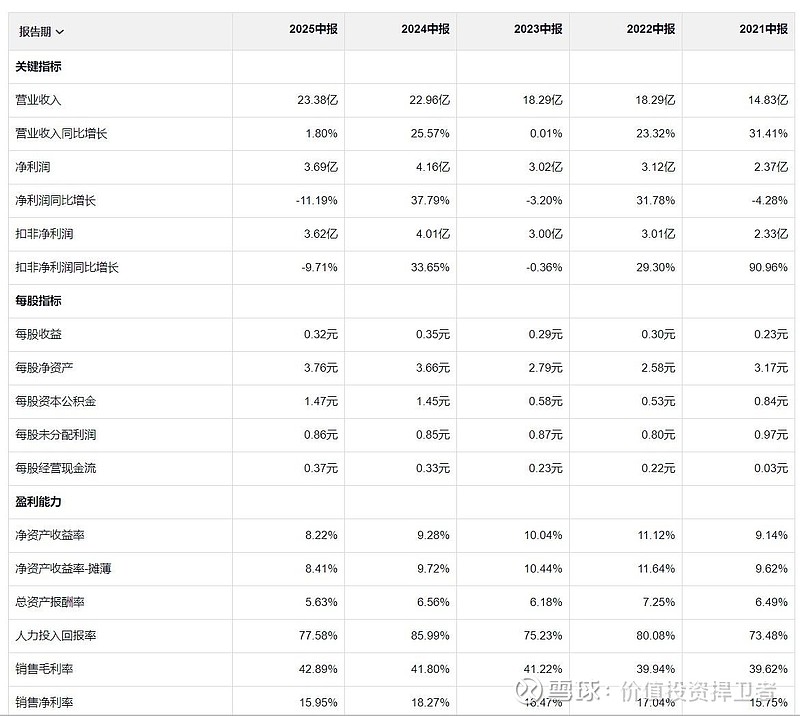

至于为什么中期分红会变少,这也是伟星投资者不满情绪的发泄,我看了下负债表,存贷比同比下滑,速冻比例0.89,速动比率开始小于1了,有些许债务压力,所以分红少可以理解。

伟星股份一直都是我眼里伟大的公司,非常专注,几十年来兢兢业业只做拉链纽扣,没有越界,核心价值观是守正,诚信,本分,基因非常优良。

未来如果公司要想有大的成就,就必须要把YKK给卷下来,曾经它把SBS卷下来了,剩下的竞争对手就只剩YKK了,希望它能成功,伟星如果能把这个做成功,那么就意味着中国制造开始走向高端化的标志。

如果中国企业都能有伟星的经营理念和风格,那么何愁中国制造不兴?

伟星是我进入股市第一只股票,我从中赚了近一倍的收益,我非常感谢伟星。

我目前持有的股票是博腾股份,如果博腾股份的管理和经营理念和伟星一样,或者说,如果是伟星集团控股的话,那我也许就不会那么忧愁了,市面上真的很难找到这个的公司了!!!