价值投资捍卫者

· 贵州

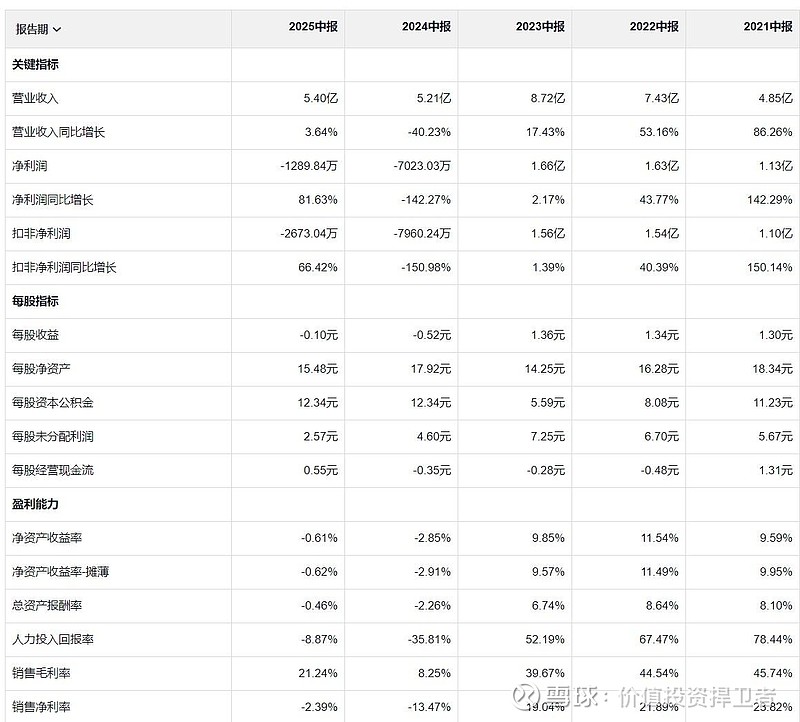

美迪西中报显示,营收增长3.6%,毛利率增长157%,营收毛利率都增长了,看似走出了周期,实则不然!

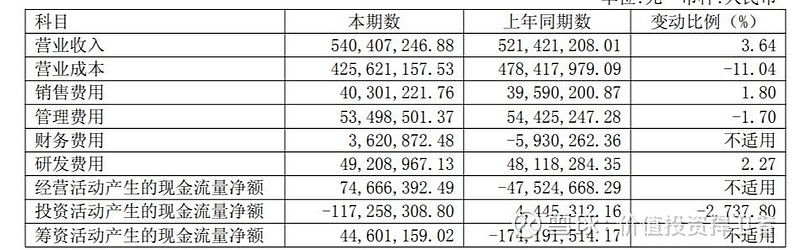

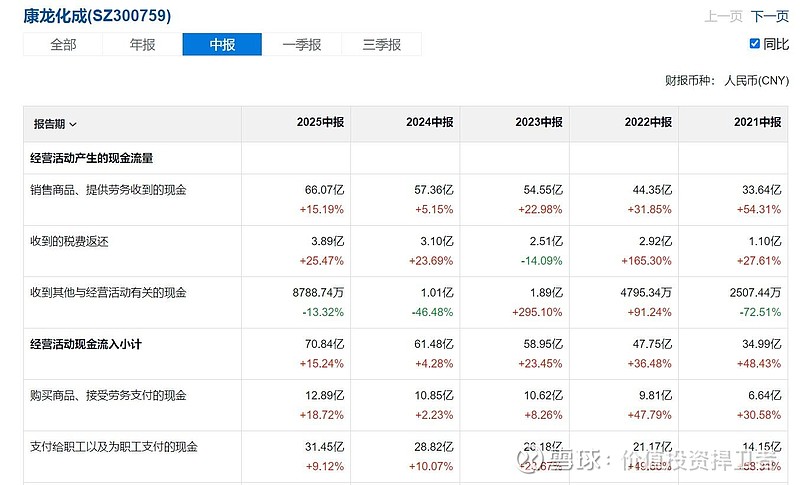

以康龙化成为例,康龙化成的实验室服务和临床前业务,都是两位数增长,毛利率保持稳定,但康龙化成的毛利率没有建立在对员工的降本增效上,而是技术的提升保持了毛利率的稳定性,为什么呢?因为康龙现金流量表里的支付员工工资,购买商品、接受劳务支付的现金都是同比两位数上涨,成都先导也是如此,而美迪西是下跌,就能说明公司靠着降薪裁员,削减成本,而使毛利率上升,其实它已经失去了它的核心技术和核心基本面!!!

所以,美迪西根本就不是周期的影响,而是AI的出现,极大的冲击了其传统核心技术,晶泰科技是2015年成立的,才短短十年,营收就追上了20年老玩家美迪西,这就是新技术对它的影响,压根和周期没有任何关系。

点击查看全文