对CXO合同资产/应收账款比值进行业务分析

价值投资捍卫者

· 贵州

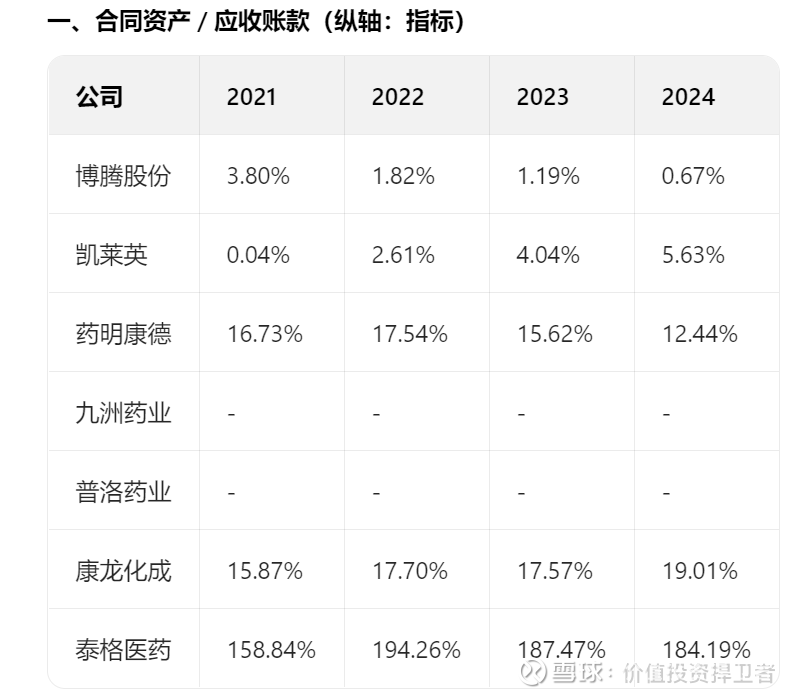

这是7家CDMO合CRDMO和CRO公司的2021-2024营收,应收账款,合同资产数据,根据表格数据可以得出结论,临床和临床前阶段的合同资产/应收款是最高的,而商业化生产CDMO的该项比值是最小甚至为零。那么可以得出结论,如果公司接到更多的临床前及临床阶段的业务,合应比应该是增加的,反之,如果公司接到更多的商业化生产阶段订单,合应比应该是减少的。

依据以上数据,算出这七家公司的合应比,可以看到,2021-2024年,博腾股份,药明康德的合应比在减少,说明公司这几年接到的是更多的商业化生产订单,药明康德合应比值较大,说明公司是做CRDMO一体化业务,掺杂了CRO业务在内,而九洲,普洛没有CRO业务,故这两家公司合应比为零。

凯莱英合应比在增加,说明公司接到更多的临床业务,更少的商业化业务,所以合应比在增加。

而CDMO价值最大的就是商业化生产阶段,凯莱英合应比增加,说明该公司接到的单子大多是价值更低的临床业务,商业化生产高价值业务被同行药明康德和博腾股份抢走了。