2023年学大教育业务困境反转分析

学大教育在2020年开始,因为疫情因素叠加双减政策,业绩开始下滑。

双减是 2021 年 7 月 24 日由中共中央办公厅、国务院办公厅联合印发的重要教育政策,核心目标是切实减轻义务教育阶段学生过重作业负担和校外培训负担,规范校外培训秩序,回归教育本质,促进学生全面发展、健康成长。

所以公司在2021 年 11 月 15 日发布公告,计划 2022 年 1 月 1 日起停止义务教育阶段在线学科培训,2021 年 12 月 31 日前完成相关安排。

2022 年上半年(半年报披露),公司已无 K9 学科类教培业务,业务重心转向高中个性化教育与职业教育等。

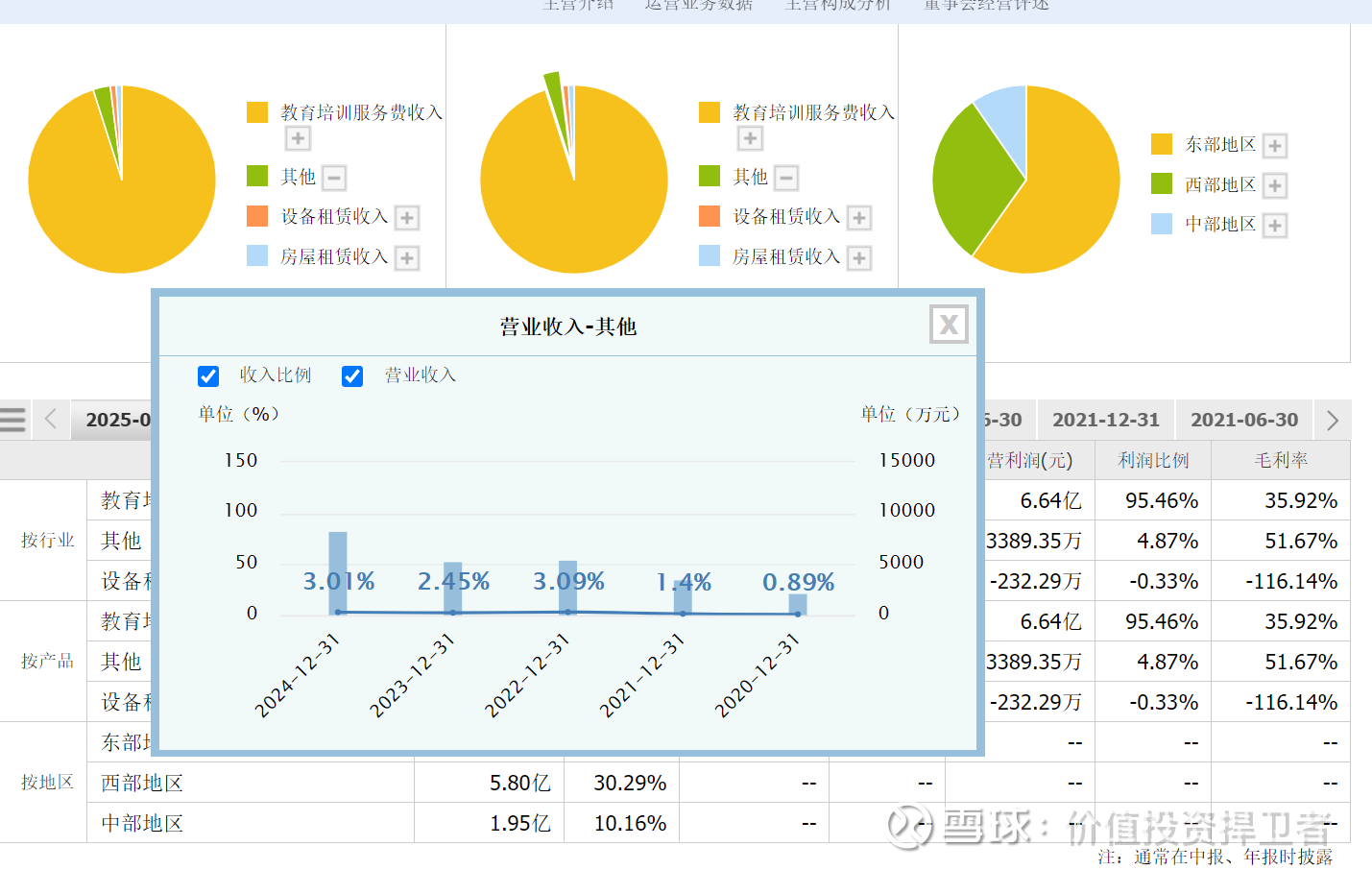

K9就是九年义务教育的校外培训辅导,可以看到,在政策引导以及生育率下滑的情况下, 公司剥离该项业务是非常明智之举,因为这部分是缩量市场且不符合双减政策制定。

剥离的同时,公司积极布局职业教育、文化阅读、医教融合等新业务。职业教育涵盖中职、高职、产教融合、职业技能培训等,收购和托管中职院校,打开新的增长空间,增强持续盈利能力。

高中阶段个性化教育需求依然存在,家长对学生个性化提升的需求持续释放,同时职业教育受政策支持与经济转型影响,市场空间不断扩大,为公司业绩增长提供广阔市场。

2017年以后,生育率是开始下滑的,也就是说,在2017年以后的未来10-18年,高中毕业生是逐年增加了,这部分是增量。公司在双减政策以及疫情前的核心业务是K12,后来只保留了高中阶段的增量业务,在剥离K9后,基数过低影响以及疫情后线下教育恢复叠加疫情时期布局的线上教育放量,公司业绩迎来大反转。

叠加双减政策后,大量不合规机构退出市场,市场竞争环境优化,行业集中度提升,学大教育凭借品牌优势与合规运营能力,获取更多市场份额,招生增长迅速。

公司的新业务职业教育也迎来了放量,为未来业绩增长提供新引擎。

公司在疫情期间,几乎把所有包袱都甩掉了,所以疫情结束后,业绩迎来大反转。

总结:

对于这种困境反转型的公司,看它什么时候剥离完低效的业务,剥离完的当年,业绩基数是非常低的,来年在低基数业绩的情况下业绩迎来爆发的可能性很大。

其次,看公司保留的业务是否是增量且刚需。

还有政策的影响,要看政策具体内容是什么,双减政策只针对K9,公司剥离K9是完全符合政策内容。

最后,看公司在转型期间毛利率是否和盈利质量是否上升,2021-2022年,公司的营收虽然在下滑,毛利率和经营性现金流净额是增长的,说明瘦身效果显著,未来可期。

永远不要和政策对着干!!!