宏发股份:一只把“不起眼”生意做到全球垄断的隐形印钞机,2025年还能上车吗?

写在前面:

这不是一篇普通的财报搬运,而是一次关于“中国制造”如何在全球存量博弈中称王的深度拆解。

当我们在谈论特斯拉、比亚迪的辉煌时,往往忽略了它们身后那个默默数钱的“卖水人”。 宏发股份(600885.SH),全球继电器市场的绝对霸主(20%市占率)。

2024年数据显示:营收141.02亿元(+9.07%),净利润16.31亿元(+17.09%)。在宏观环境充满不确定性的当下,这种“稳得可怕”的业绩,究竟是如何炼成的?它的护城河还能守多久?4000亿的低压电器市场能否成为它的下一个猎场?

商业模式:赚“难赚”的钱,才能赚得长久

很多投资者对继电器的第一印象是:“技术含量低”、“电子厂”、“周期股”。 大错特错。

如果你只把宏发看作一个组装零件的工厂,你就读不懂它为什么能把毛利率常年维持在35%左右,而同行只能在温饱线上挣扎。

极致的垂直一体化:对自己够狠

宏发的商业模式核心,一言以蔽之:全产业链通吃。

大多数竞争对手只做组装,上游零件外购,设备买标准机。宏发呢?

模具自己开:精度达到1微米级,这是精密制造的灵魂。

零件自己造:触点、五金、塑料件,统统自制。 * 设备自己搭:这是最可怕的。宏发的自动化产线多为自研自制。

我的一些洞见:

这种模式在行业顺风时,保证了交付能力(比如2021-2022缺芯缺件潮,只有宏发能供货);在行业逆风时,通过成本控制保住了高毛利。 这就像比亚迪做电池又做车一样,宏发赚的是“制造溢价”+“技术溢价”的双重利润。

“7+5”产品矩阵:现金奶牛养育未来之星

宏发非常聪明地构建了一个梯队分明的产品生态:

现金奶牛(Cash Cow):功率、电力、工业继电器。这些业务虽然增速不快,但现金流极好,为公司提供源源不断的子弹。

明星业务(Star):高压直流继电器。这是新能源车的“心脏瓣膜”。宏发在这个领域全球市占率高达40%!每卖出两辆新能源车,大概率就有一辆装着宏发的继电器。

种子选手(Option):低压电器、连接器。这是为了打破天花板准备的(后文细说)。

护城河:为什么日系巨头都打不过它?

继电器行业是一个典型的“剩者为王”的市场。过去十几年,我们眼看着欧姆龙、松下等日系巨头战略收缩,而宏发却在不断攻城略地。

为什么?宏发的护城河到底有多深?

第一道河:规模效应的“黑洞”

全球年产能超30亿只。 这个数字意味着什么?意味着宏发对上游原材料(铜、银)有极强的议价权,意味着巨大的固定成本被无限摊薄。新进入者想要达到这个规模,至少需要砸进去几百亿资金和十几年的时间。

第二道河:转换成本的“锁链”

如果你是特斯拉或奔驰的采购经理,你会为了省几毛钱,把已经验证了3年的宏发继电器换成一家新厂商的产品吗? 绝对不会。 车规级认证周期长达2-3年,一旦进入,由于安全件的属性,客户极难更换供应商。宏发的客户名单里躺着谁?

工业:西门子、施耐德、ABB。

关键数据: 2024年,宏发在高压直流继电器领域的全球份额稳居40%。在800V高压平台趋势下,灭弧技术难度指数级上升,这反而加深了宏发的护城河,因为小厂根本做不出来能扛得住这种高压的产品。

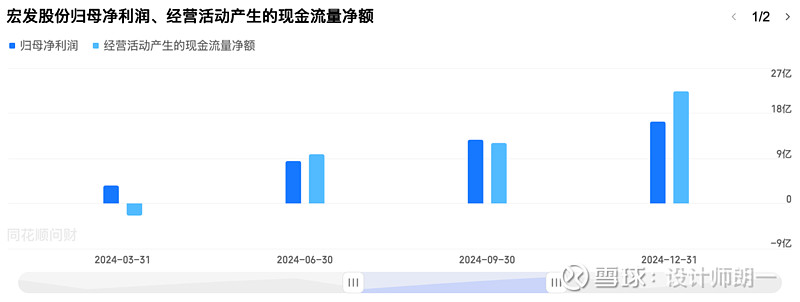

财务透视:一张“真金白银”的成绩单

在这个财务造假频发的年代,看宏发的财报简直是一种享受。我们不仅要看它赚了多少钱,更要看它赚的是什么样的钱。

净现比 > 1.3:含金量十足

2024年归母净利润:16.31亿元。

2024年经营活动现金流净额:22.35亿元。

我的解读:

这意味着宏发的每一分利润背后,都有超过1.3元的真实现金流入。这说明什么?说明它在产业链中话语权极强——占压上游款项,快速收回下游货款。这才是行业老大的霸气。

负债端:稳如磐石

资产负债率39.3%,有息债务适中。2024年财务费用虽然因汇率和规模微增,但相对于20多亿的EBITDA(息税折旧摊销前利润),偿债压力几乎可以忽略不计。

增长天花板:从百亿到千亿的野心

投资者最担心的是:全球继电器市场也就800亿人民币,宏发已经拿了20%,是不是快到头了?

宏发给出的答案是:跳出池塘,游向大海。

破局点:低压电器(The Next Big Thing)

全球低压电器市场规模高达4000亿元,是继电器市场的5倍。 这才是宏发未来5-10年的真正看点。

战略路径:利用“宏发+海拉”的全球渠道,复刻继电器的成功路径。

最新战况:2024年,宏发已成功切入UTC、施耐德等高端供应链。

数学题:只要宏发能在低压电器市场拿下5%的份额,就能再造一个宏发!

预期差: 市场目前主要给宏发的估值还是基于“继电器龙头”,并没有充分定价“低压电器新贵”的潜力。这就是预期差所在。

管理层:长期主义的践行者

买股票就是买公司,买公司就是投人。 宏发的灵魂人物郭满金董事长,是典型的“实业家”。

前瞻性:2008年,电动车还是个概念的时候,宏发就开始研发高压直流继电器。没有当年的“傻投入”,就没有今天特斯拉、比亚迪的核心供应商地位。

利益绑定:通过“有格投资”,核心骨干持有公司约27%的股份。管理层不是在给股东打工,他们自己就是最大的股东。这种利益一致性,是穿越周期的最大保障。

股东回报:2024年分红率约33%,每10股转增4股。虽然算不上超高息,但在成长型制造企业里,这已经是非常厚道的配置。

投资启示与风险

为什么现在关注宏发?

估值性价比:经历了市场的调整,作为全球龙头的宏发,其估值已回归理性区间。

确定性增长:新能源车的渗透率提升还在半山腰,高压直流继电器是确定性的增量。

第二曲线爆发前夜:低压电器业务正处于从0到1的突破期。

风险提示(不可不看)

作为一名理性的投资者,我们必须看到硬币的反面:

技术迭代风险:固态继电器(SSR)在某些细分领域正在替代传统电磁继电器。虽然宏发也在布局,但这是一种自我革命。

出海风险:宏发海外营收占比很高。地缘政治、关税波动是悬在头顶的达摩克利斯之剑。

原材料波动:铜和银的价格如果疯涨,短期内会吃掉一部分毛利。

压舱石的自我修养

宏发股份不是那种让你一周翻倍的妖股,它不性感,甚至有点“无聊”。 但正如查理·芒格所说:“在长期投资中,只有复利是最大的奇迹。”

宏发用30年时间,把一颗小小的继电器做到了极致,做到了全球第一。现在,它正带着这种“极致制造”的基因,杀向更广阔的低压电器市场。

如果你寻找的是投资组合中的“压舱石”,是一个能陪你穿越牛熊、睡得着觉的标的,那么2025年的宏发,值得你多看一眼。