别被代码骗了!这家北交所“隐形地主”,才是穿越牛熊的【现金奶牛】——深度拆解广咨国际

各位球友,大家好!

在如今这个动荡的市场里,大家都在找什么? 有人在找下一个十倍科技股,每天盯着K线心惊肉跳; 有人在找“宏大叙事”,结果被概念股埋在了山顶。

今天,我想带大家把目光从那些喧嚣的热点移开,去看一眼北交所角落里的一家“闷声发大财”的公司——广咨国际 (836892.BJ)。

很多人看到它,第一反应是:“哦,做工程咨询的,没劲,夕阳行业。” 错!大错特错!

通过拆解它2024年的财报和过去三年的轨迹,我看到的不是一家苦哈哈的包工头,而是一个披着工程外衣的“类金融机构”,一张行走的“高等级浮动利率债券”。

如果你追求的是睡得着觉的收益,是确定的现金流,那么这篇长文,值得你花时间读完。

打破认知——它到底在卖什么?

市面上给广咨的标签是“工程咨询龙头”、“数字化智库”。听起来很高大上,但容易让人云里雾里。

我们要透过现象看本质。广咨国际赚的钱,本质上不是“卖人头”的服务费,而是“合规溢价”和“安全感”。

1. 它的客户是谁?

打开财报你会发现,90%以上的客户是政府机关(发改委、财政局)和大型国企。 这些客户最怕什么?不是“多花点钱”,而是“程序违规”。

2. 它卖的是什么?

基石业务(招标、监理):这是“合规通道”。国有资金花钱必须走招标,必须有监理。这是刚需,是门票。

核心业务(造价、项管):这是“省钱工具”。帮政府核减造价,省下来的钱远超支付的咨询费。

皇冠业务(智库、规划):这是“顶层设计”。这才是最赚钱的地方——在项目还没立项时就介入,通过政策解读和规划,帮领导理清思路。

我的一些洞见:广咨国际的商业模式,其实是在向G端(政府)和B端(国企)贩卖“决策安全感”。作为广东省国资委下属的“亲儿子”,用广咨,意味着“政治正确”,意味着程序合规。这种信任溢价,是其他民企哪怕报价再低也拿不走的。

护城河——深不可测,但也“画地为牢”

都在说护城河,广咨的护城河到底有多深?我的结论是:深,但是窄。

极深的壁垒(为什么别人进不来?)

牌照壁垒(硬门槛): 工程咨询甲级综合资信、工程造价AAA级……这些听起来枯燥的资质,其实是几十亿大项目的“入场券”。没有这些证,90%的小公司连标书都买不了。

行政地缘壁垒(软门槛): 这是最核心的。广咨是广东省环保集团控股、省国资委实控。在体制内,这叫“自己人”。 试想一下,一个涉及几十亿的敏感项目,或者涉及保密数据的规划,政府是愿意交给知根知底的省属国企,还是交给一个外来的民企?答案不言而喻。 一旦建立合作,转换成本极高。 客户懒得换,也不敢轻易换。

极窄的边界(为什么它很难成全国巨头?)

这也解释了为什么它不是一只“爆发式成长股”。 工程咨询有极强的“半径限制”。 广咨在广东是“地头蛇”,但出了广东,哪怕去到隔壁省,也是“外来户”。

外地也有当地的国资咨询公司,也有当地的保护主义。

2024年报很诚实:核心增长依然锁死在粤港澳大湾区。

一句话总结:它注定成不了全国性的垄断巨头,但在广东这一亩三分地上,它是绝对的王。

财务拆解——这才是最“性感”的地方

如果不看这部分,你就亏大了。广咨的财报,简直是防御型投资者的教科书。

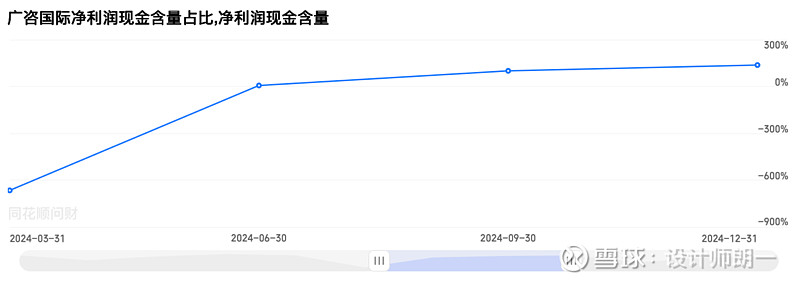

1. 现金流简直“反常识”

通常做G端生意(做政府生意),大家第一反应是:回款慢、欠条多、现金流差。 但在广咨身上,出现了一个奇迹:净现比 > 1.3!

这是什么概念? 公司每赚1块钱净利润,账户里实际流进了1.3元的真金白银。

为什么? 因为它有强大的议价权。很多咨询业务是“预收费”的!在干活之前,钱已经打到账上了。这种地位,在产业链里是绝对的甲方姿态。

2. 负债率的“假象”

乍一看,50%的资产负债率好像不低? 千万别被骗了! 扒开细项看:

有息负债 = 1.3。 优异。

啥意思? 大部分是“合同负债”。也就是客户预付的钱,公司还没干完活,所以在财务上记作负债。

这意味着什么? 这不仅不是债,其实是未来的收入!

更绝的是,它的财务费用是负数。因为它账上现金太多,不需要付利息,反而天天在收银行的利息。

这就是典型的“类金融”属性:拿着客户的钱运营,还没有利息成本。

行业前景——在存量里找增量

有人会问:“基建都停了,房地产也不行了,这行业还有戏吗?”

我们要分两个层面看:

1. 存量博弈:剩者为王

基建狂飙时代确实结束了,但这未必是坏事。 以前行情好,阿猫阿狗都开咨询公司分一杯羹。现在行情差,合规成本高,小公司纷纷倒闭。 这就叫供给侧出清。 订单会向拥有“全牌照+国资背景”的头部企业集中。广咨的市场份额反而可能提升。

2. 结构性红利:唯一的增量

虽然不盖新楼了,但政府现在头疼两件事:化债 和 盘活存量资产。

怎么发专项债?

怎么做REITs(不动产投资信托基金)?

这些都需要极其专业的投融资咨询。这恰恰是广咨“高端智库”的强项。从“帮人盖房”转型为“帮人搞钱”,这个逻辑非常顺。

管理层与分红——诚实的守成者

我对广咨管理层的评价是:清醒、务实、厚道。

清醒:他们知道行业没有爆发式增长了,所以没有盲目去搞什么“跨界转型”或者乱收购(这是很多A股公司暴雷的原因)。

厚道:既然没有更好的投资渠道,那就分钱!2024年实施了“10派6元”的慷慨分红。对于这种不需要巨额资本开支(不用买厂房、买设备)的轻资产公司,高分红是可以持续的。

投资建议——怎么买?买什么?

最后,总结一下具体的投资逻辑。

别把它当成科技股买

如果你冲着“数字化”、“AI智库”的概念,指望它明年业绩翻倍,请立刻划走。它没有那个爆发力,2024年营收增长只有3%,这就是它的常态。

要把它当成“债券”买

你应该把它看作一张【广咨及广东省国资委联名发行的、抗通胀的、高息浮动债券】。

它的核心价值在于: 1. 极高的安全垫:零有息负债 + 充沛现金 + 国企背书。在民企暴雷声滚滚的今天,这叫“避风港”。 2. 分红复利:只要它能维持现在的分红率,这就相当于一个高息理财产品,而且股价还有慢牛向上的期权。 3. 确定性:只要广东的基建和国资运营不停,它的饭碗就端得稳稳的。

风险(丑话说在前头)

应收账款:虽然现金流好,但应收账款绝对值在增加。如果地方财政极度恶化,回款周期拉得过长,会产生坏账计提,侵蚀利润。

人效天花板:咨询行业毕竟是靠人堆出来的。如果工资涨幅超过了人均产值的涨幅,毛利就会掉。

最后想说

广咨国际不是那种能让你一夜暴富的妖股。 但它是一只能让你在暴跌的夜里,依然睡得安稳的股票。

在这个充满不确定性的时代,拥抱确定性,或许才是最高级的智慧。与其在风口浪尖搏杀,不如在这个“围墙内的守夜人”身边,安安静静地赚点分红和慢钱。