羚锐制药:深陷“银发红利”的隐形冠军,是债性资产还是成长黑马?

在2026年的当下,当我们讨论投资,我们在讨论什么?是AI幻梦的破灭,还是全球不确定性下的避险。随着中国正式步入深度老龄化社会,曾经被视为“传统、土气”的中药贴膏领域,正悄然成为资本市场最稳健的压舱石。

在一众高股息板块中,羚锐制药(600285)展现出了一种极其罕见的特质:它既拥有公用事业般的现金流稳定性,又具备消费品式的品牌护城河,更在经皮给药(TDS)领域埋下了高增长的伏笔。这不仅仅是一张贴膏药的故事,这是一场关于“慢病管理、品牌溢价与技术迭代”的深度局。

2026:当老龄化从“预期”变为“现实”

站在2026年的时间点回望,老龄化不再是PPT里的预测数据。中国65岁以上人口占比已跨过15%的红线。与之相随的,是数亿中老年人无法回避的隐痛——骨关节炎、颈椎病、腰肌劳损。

洞察: 在医药板块,最确定的生意不是研发九死一生的1类新药,而是能够持续收割“时间价值”的慢病耗材。

在这一背景下,羚锐制药的稀缺性被无限放大。不同于需要昂贵手术的器械公司,也不同于面临医保谈判剧烈杀价的化药企业,羚锐凭借其在OTC零售端的强势地位,构建了一个“高频、刚需、低替代、长周期”的商业闭环。

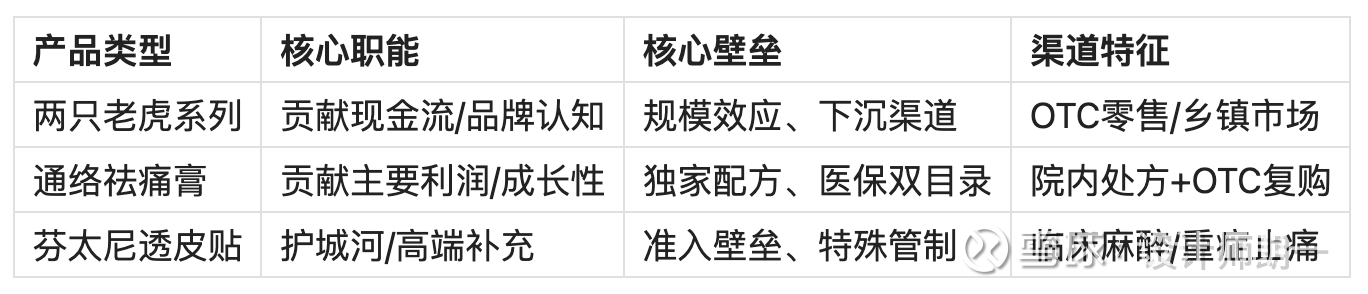

商业模式:两只老虎下沉,通络祛痛冲高

羚锐的商业逻辑非常简洁:通过“两只老虎”建立广度认知,通过“通络祛痛膏”实现利润深度。

1. “两只老虎”:下沉市场的毛细血管级渗透

“两只老虎”系列(壮骨麝香止痛膏等)是典型的流量抓手。

市场地位: 在橡胶膏剂市场,羚锐的占有率稳居第一。

竞争优势: 这种产品价格极度亲民,但其背后的规模效应和供应链能力是巨大的门槛。它深入中国每一家乡镇药店,占据了消费者的第一心智。当一个农民或蓝领工人感到腰酸腿疼时,“两只老虎”就是他们的奥司他韦。

2. “通络祛痛膏”:独家品种的定价权

如果说“两只老虎”是面子,那么通络祛痛膏就是里子。

身份标签: 独家品种、基药目录、医保目录。

商业价值: 它是典型的“类消费品”药企。由于其在院内端积累了深厚的临床口碑,产生了强大的“处方溢出效应”。患者在医院开过药后,会产生极高的复购粘性,并主动在OTC药店购买。

技术护城河:从“贴膏药”到TDS技术平台的跃迁

外界常误认为贴膏药没有技术含量,这实际上是严重的认知偏差。羚锐的核心护城河在于其深耕多年的TDS(Transdermal Delivery System,经皮给药系统)。

1. 为什么是TDS?

相比口服药物,TDS具有天然优势:

避开首过效应: 不经过胃肠道和肝脏代谢,大幅减少毒副作用。

血药浓度平稳: 持续缓慢释放,避免口服药常见的“峰谷效应”。

顺应性极佳: 每天贴一张,比每天吃三次药更容易被老年人接受。

2. 并购银谷制药:第二增长曲线的逻辑

羚锐以约7亿元现金收购银谷制药,这绝非简单的财务投资,而是技术平台的战略补强。

从骨科到呼吸科: 银谷的“苯环喹溴铵鼻喷雾剂”是1类新药。这标志着羚锐从“骨科止痛”跨越到了“呼吸及抗过敏”赛道。

局部给药协同: TDS技术与鼻腔给药在逻辑上是高度一致的——追求局部作用、低全身副作用。

平台化扩张: 羚锐正在从一家“膏药铺”演变成中国领先的局部给药综合平台。

财务体检:账户里躺着的真金白银

在财报分析师眼中,羚锐的报表美得像教科书。

1. 净现比 > 1.2 的真实含义

2024年,羚锐的经营性现金流净额远超其净利润。

深度拆解: 净现比长期大于1.2,说明公司的利润不仅真实,而且具备极强的议价权。下游渠道回款快,甚至存在预收账款。在“现金为王”的2026年,这种造血能力意味着公司可以不看银行脸色行事。

2. “三无”公司的底气

羚锐表现出极端的资本结构优势:

零有息负债: 账面上几乎没有银行贷款。

财务费用为负: 钱多到利息收入足以覆盖所有财务支出。

无需融资扩张: 即使是7亿元的并购,也仅用一年的自由现金流即可覆盖。这种“自给自足”的模式,在利率波动的周期中是无敌的。

管理层治理:分红是最好的试金石

在A股,看一个管理层是否厚道,别看他说了什么,看他分了多少。

分红数据: 过去几年,羚锐的分红比例持续提升,2024年甚至超过了70%。

利益绑定: 管理层通过股权激励设定了清晰的业绩目标(2025-2026年净利增长)。收购银谷制药的并表逻辑,实际上是管理层为了确保达成考核指标、实现股东价值最大化的积极作为。

二级市场心智: 稳定的高分红将公司打造成了类似于“长江电力”的类债资产,吸引了大量长期长线资金入驻,形成了极强的股价支撑力。

冷静思考:繁荣背后的阴影

我们必须正视风险:

原材料价格的“紧箍咒”: 中药贴膏的主要原料如天然冰片、橡胶等,受气候和国际大宗商品波动影响。如果成本端持续上涨,即便有定价权,毛利率也会面临阶段性压力。

并购整合的“排异反应”: 银谷制药虽有1类新药,但呼吸科赛道的销售逻辑与骨科略有不同。如何实现渠道无缝对接,避免商誉减值,是管理层未来两年的大考。

集采的“流言蜚语”: 虽然通络祛痛膏在OTC占比高,但院内端的降价预期始终是悬在估值上方的达摩克利斯之剑。

终极逻辑:它是债券,还是成长?

我的结论是:羚锐制药是一只“自带成长引擎的长期债券”。

它的“债性”来自于: 极高的分红率、零负债的财务结构、极度稳健的中老年慢病市场。

它的“成长性”来自于: TDS技术的降维打击、对呼吸科等新领域的平台化扩张、以及深度老龄化带来的需求总量爆发。

估值锚点: 按照目前经营质量,市场给其20倍左右的PE是保守的。如果在2026年,银谷制药的新药放量超预期,羚锐有望迎来“业绩增长+估值修复”的双击。

对于追求确定性的投资者而言,羚锐制药不是那种让你一夜暴富的妖股,但它是那种能让你每年能领到丰厚“红包”的稀缺资产。在老龄化的长坡厚雪中,羚锐正稳健地滚着自己的雪球。