8600万人的“脱帽”史诗:特宝生物,正在开启乙肝临床治愈的黄金十年

在人类与病毒搏斗的漫长岁月中,有些疾病被视为“终身监禁”,慢性乙型肝炎(CHB)便是其中之一。过去三十年,由于乙肝病毒共价闭合环状DNA(cccDNA)的持续存在,医学界对乙肝的共识是“长期服药、维持控制”。

然而,这种叙事正在被改写。

2025年10月,随着特宝生物核心产品派格宾(聚乙二醇干扰素α-2b)正式获批“临床治愈”新适应症,人类历史上首次拥有了一款明确印有“HBsAg持续清除”标签的药物。这不仅是特宝生物的一小步,更是中国生物制药挺进“无人区”的关键里程碑。

对于投资者而言,特宝生物的价值绝非仅仅是一款长效干扰素的垄断,而是它在“功能性治愈”这一全球顶尖科学竞赛中,锚定了“基石地位”。

从“终身服药”到“临床治愈”的时代变局

中国是全球乙肝病毒感染人数最多的国家,约有8600万感染者。在过去,这8600万人面临的是一辈子无法摆脱的核苷酸类似物(NAs),虽然能抑制病毒复制,但却难以实现表面抗原(HBsAg)的转阴,也就无法真正切断肝癌的源头。

什么是“临床治愈(功能性治愈)”? 它是指停止抗病毒治疗后,HBsAg持续阴性,伴有或不伴有抗-HBs出现,肝功能正常。这被公认为乙肝治疗的“圣杯”。

特宝生物的伟大之处在于,它在十年前就开始布局这一“冷门”领域。通过发起“珠峰项目”、“绿洲项目”等宏大的真实世界研究,特宝生物硬生生用数据将中国乙肝治疗指南从“控制”推向了“治愈”。当友商们还在为集采后的微薄利润肉搏时,特宝生物已经凭借派格宾在优势人群中实现了超过30%的治愈率。

这种从0到1的认知重塑,赋予了特宝生物极高的壁垒。在医药行业,“进医保”是生存,“进指南”是成长,而“改写认知”则是统治。

为何派格宾是全球唯一的“治愈基石”?

近期,市场对于葛兰素史克(GSK)的Bepirovirsen、Arrowhead的siRNA药物等新型疗法的追捧,引发了部分人对干扰素地位的担忧。这种担忧,本质上是对乙肝免疫机制的误读。

1. 标签即护城河

派格宾是目前全球唯一获批“临床治愈”标签的药物。在极其严格的医药监管语境下,“获批标签”意味着学术推广的合法性与独占性。这意味着当医生想要尝试让患者“摘帽”时,派格宾是唯一的标准答案。

2. “引擎”与“燃料”:siRNA与干扰素的降维博弈

如果把乙肝治愈比作一场灭火战斗,那么:

siRNA/ASO药物:是高效率的“灭火剂”,能快速降解病毒RNA,把表面抗原(HBsAg)水平降下来。

干扰素(派格宾):是重新点燃人体免疫系统的“火种”。

siRNA解决了“病毒多”的问题,但它解决不了“免疫衰竭”的问题。

目前的最新临床数据显示,单用siRNA停药后的复发率极高,必须配合干扰素进行免疫调节。2025年AASLD会议上公布的联合方案显示,siRNA联合干扰素的清除率远高于单药。

因此,派格宾不是siRNA的对手,而是所有siRNA药物想要成功的“通关秘籍”。无论谁家的siRNA最后跑赢,他们都必须购买特宝生物的派格宾作为联合用药的基石。这种“卖铲子”的逻辑,让特宝生物立于不败之地。

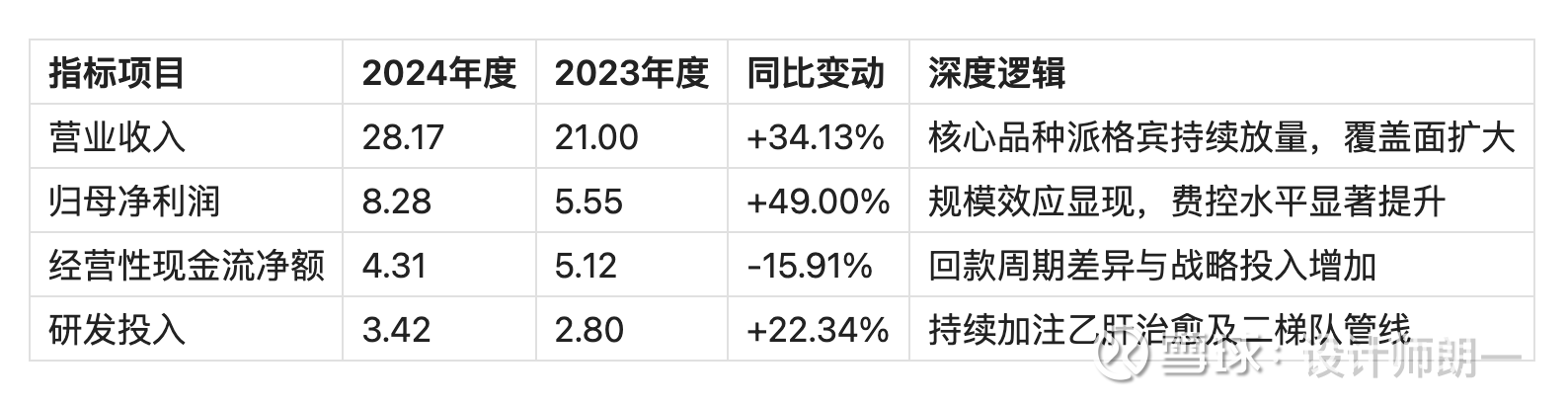

解构8.28亿净利润背后的“金含金量”

2024年报发布后,市场出现了一种疑虑:公司归母净利润达到8.28亿元(+49%),但经营活动产生的现金流量净额仅为4.31亿元。

近4亿的缺口,究竟说明了什么?是利润“造假”,还是另有隐情?

通过深入查阅资产负债表与现金流量调节表,我们可以发现这是典型的“成长的烦恼”。

2024年度核心财务指标对比(单位:亿元)

1. 应收账款的真实逻辑

2024年营收增长34%,派格宾市场份额超过90%。由于公司主要客户是医药流通商,覆盖公立医院,回款周期受限于医院的结算节奏。营收的跨越式增长,必然带来应收账款的同步扩张。对于一家资产负债率仅为16.30%、且几乎没有有息负债的企业来说,这种应收账款是极高质量的资产,而非坏账。

2. 研发资本化的战略考量

2024年公司开发支出期末余额为8426万元,其中主要涉及“慢性乙型肝炎临床治愈研究”。根据会计准则,进入关键临床后的支出进行资本化,这反映了管理层对该项目最终成功的极度自信。这种处理不仅增厚了当期净利润,也符合创新药研发的生命周期逻辑。

3. 现金流去向:为了更大的爆发

经营性现金流的下降,很大一部分源于公司为了抢抓“临床治愈”风口,在学术推广和渠道下沉上投入了大量现金储备。这属于典型的“投资未来”,而非经营恶化。

是竞争对手,更是生态盟友

很多球友担心,未来GSK或Arrowhead的新药上市,会分食特宝的市场。这完全是多虑了。

我们必须用“生态共生”的视角来看待siRNA与干扰素的关系:

市场教育者:跨国药企巨头的入场,会迅速拉高全球对“乙肝可治愈”的认知高度。目前干扰素在乙肝患者中的渗透率不足5%,这主要源于认知不足。当GSK花几十亿美金教育市场“乙肝要治愈”时,现成的、唯一的基石药物派格宾将直接受益。

联用是唯一出路:从2025年的多项临床数据看,siRNA + 干扰素的序贯疗法已经成为公认的黄金组合。干扰素的角色将从“单打独斗”演变为“不可或缺的辅酶”。

siRNA是新时代的汽油,但派格宾是那台永远无法绕过的内燃机。

此外,特宝生物并非固步自封。通过与Aligos合作研发ASO药物,以及收购九天生物布局基因治疗,公司已经完成了从“干扰素单兵作战”向“多靶点联合治疗方案提供商”的转型。

30%分配率背后的长情告白

在A股,看一家公司值不值得长期托付,除了看赛道,更要看管理层是否把中小股东当“自己人”。

利益高度一致:2024年,特宝实施了大规模股权激励,覆盖372名核心骨干。这种将“聪明才智”与“二级市场表现”深度绑定的激励方式,是公司战胜跨国巨头的组织保证。

现金分红的诚意:2024年利润分配方案为每10股派6.2元,合计分红2.52亿元,占净利润比例持续稳定在30%以上。在保持高研发投入的同时,还能维持稳定的高比例分红,这在科技成长股中极其罕见。

负债率的极致克制:资产负债率常年维持在20%以下,不乱融资,不乱抵押,这种闽商特有的稳健基因,让特宝在医药寒冬中拥有最厚的脂肪层。

星辰大海才刚刚开始

站在2026年的起点,特宝生物的投资逻辑已经从“国产替代”升华为“定义治愈”。

为什么我坚决看好特宝生物?

确定性:派格宾在长效干扰素领域90%的市占率,以及全球唯一的治愈标签,提供了极高的盈利底仓。

弹性:siRNA药物的陆续上市将不仅不是威胁,反而会通过联合用药,将干扰素的市场空间放大数倍。

第二增长曲线:长效生长激素(益佩生)的快速入院,将为公司贡献干扰素之外的强劲增长动力。

乙肝临床治愈的下半场,拼的不是谁的机理更玄学,而是谁能真正让患者停药、摘帽、回归正常生活。特宝生物,已经手握这张通往新时代的唯一门票。

如果你相信科学的力量,相信8600万乙肝患者渴望重生的意志,那么特宝生物,就是你在这个时代最不能错过的医药锚点。