碳酸锂:数据分歧背后的“空城计”与“生死时速”

1月29日,碳酸锂圈被两份截然不同的库存数据刷屏了。SMM说总库存减了1414吨,富宝却说累库了210吨。

在一个**“产量减、需求旺”**的大背景下,富宝的“微弱累库”显得极度突兀,甚至有些“诡异”。但如果你读懂了库存分布背后的心理暗战,你就会发现:这并不是数据出错了,而是博弈已经进入了“图穷匕见”的最后阶段。

一、 库存的“视错觉”:货到底在哪?

为什么产量减、需求旺,却出现了累库?这反映了当前库存分布的极度扭曲:

“流动性截流”: 货可能已经离开了冶炼厂(SMM看到的去库),但由于1月底物流逐渐收紧,叠加下游**“拒绝接货”,这些货并没有转化为生产线的原材料,而是变成了堵在贸易商手里、堵在港口和转运仓里的“账面累库”**(富宝看到的累库)。

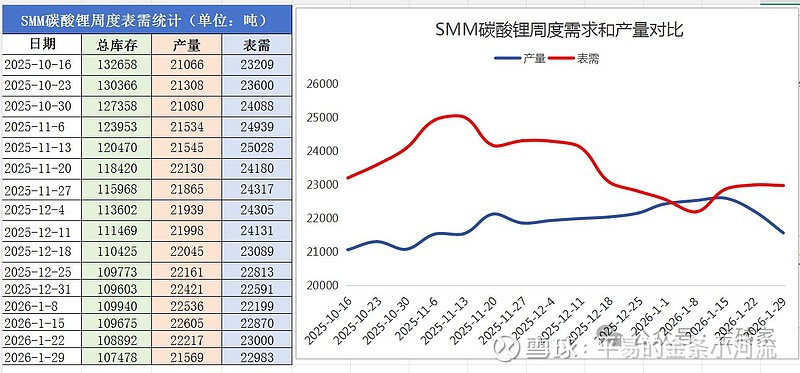

“表需假象”: 目前两家给出的表需都在2.3万吨/周左右。但请记住,今年200万吨的目标需求,对应的周均消耗应该是2.83万吨。

真相是: 下游正在进行一场大规模的**“亏库经营”**。他们宁愿消耗自己手里那点可怜的库存,也不向市场伸单。这5,300吨/周的需求差额,就是下游采购经理手里最大的“谈判筹码”。

二、 心理博弈:谁的“胆子”更大?

距离2月15日春节长假还有半个月,上下游的心理状态已经高度对立:

1. 下游的“空城计”:赌你年前会崩溃

下游(电池厂/材料厂)现在的心理是:“我就剩不到一周的粮了,但我装作我不饿。”

心理策略: 他们在赌贸易商手里那部分“微弱累库”是最后的回款压力。只要我坚持不补库,贸易商为了节前回笼资金过年,在物流彻底断绝前(2月初)必然会有一波“自杀式抛售”。

博弈弱点: 如果这波抛售没发生,或者被巨头隐秘接走了,下游将在2月24日复工后面临“颗粒无收”的绝境。

2. 上游的“坚壁清野”:赌你节后必须求我

冶炼厂目前的心理是:“反正1.9万吨库存已经见底,我不卖也是一种胜利。”

心理策略: 既然下游玩“空城计”,冶炼厂干脆顺水推舟,提前放假、减产、检修。他们深知,物理意义上的库存(不到25天)是骗不了人的。

博弈弱点: 怕大厂(如宁王)利用自有矿石直接跳过冶炼采购,导致散货市场长期阴跌。

三、 未来局面的三种推演

在这个库存结构下,春节前后的走势将演化为以下情形:

情形A:年前“假摔”,节后“暴走”(概率60%) 下周(2月1日-2月7日)贸易商因资金压力出现恐慌性局部杀价。下游迅速收货但对外宣称“依然不看好”。春节后复工,200万吨需求的真实消耗压顶,库存瞬间告急,价格在2月底出现报复性跳空高开。

情形B:极致僵持,全产业链“断粮”(概率30%) 上下游谁也不让步,带着极低库存进入春节。2月24日开工后,全行业发现市面上不仅没现货,连冶炼厂都没开工。届时将不是价格问题,而是**“物理性抢货”**导致的供应链中断。

情形C:数据失真,阴跌不止(概率10%) 如果200万吨需求本身就是伪命题,那么目前的10万吨库存就不是“紧缺”,而是“过剩”。价格将无视春节节点,开启漫长的去库存之路。

总结:

富宝的累库数据,更像是**“黎明前的寒气”**——那是贸易商在最后时刻想卖却没人敢接的无奈。

目前不偏不倚的结论是: 下游不补库,是在用“断粮”的风险去换取“压价”的可能。这种博弈在10万吨总库存面前极其脆弱。如果我是采购商,我会非常关注下周的**“成交放量”**,因为那可能就是这轮博弈中,最后一次温柔的进场机会。

$赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$ $中矿资源(SZ002738)$

声明:本文仅供研究参考,不构成任何操作建议。