100份财报阅读之一(格力电器)

最近在雪球上和球友聊天,球友说:你投资一个企业,你了解这个企业吗,你了解这个企业所在的行业吗?

坦白说,我不了解,我也不知道。从现在开始我准备看100份财报来了解。

本来昨天写了一段格力电器的历史,结果呢,不知道神恶魔情况,结果就今天在草稿箱中打开找不到了。既然找不到了,那就是天意,不写了。

简单两句话说一下,最早就是两个企业在90年代初期的时候两家企业合并成立了格力电器。

再到后来,出来了现在格力的掌舵人。

然后,一路披荆斩棘,将格力的空调做到了单品世界第一的宝座上。

再到后来,就是格力的多元化发展。

一句话,格力电器就是靠空调一路走来。

过去的已经成为历史,不用过多叙述。

1、财报审计公司

中审众环会计事务所

审计意见:标准的无保留意见

2、公司主要业务

从年报中可以看出,公司是一家多元化、科技型公司,主要业务覆盖家用消费品和工业装备两大领域。

家用消费品:家用空调、暖通空调、冰箱、洗衣机、热水器、厨房电器、环境电器、通讯产品、智能楼宇、智能家居。

工业装备:高端装备、精密模具、冷冻冷藏设备、电机、压缩机、电容、半导体器件、精密铸造、基础材料、工业储能。

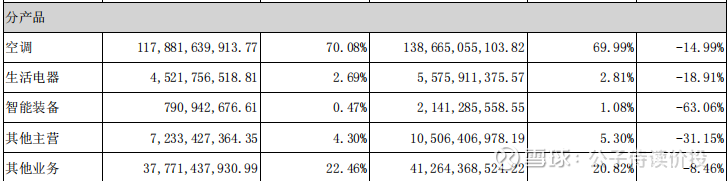

3、主营业务情况

格力业务收入:空调、生活电器、智能装备、其他主营业务及其他业务。其中空调占有70%,生活电器2.69%,智能装备才0.47%,其余全部来自其他业务了,占了格力营收的26%。

通过AI搜索可以知道,其他主营涵盖半导体、自主研发的碳化硅芯片、还有一些医疗健康;其他业务:主要是通过自己强大信用拿到低价原材料集中采购和分销,然后赚取微薄的价差利润。

下面粗体字补充的这部分是来自球友@架粟 给我的回复,因为我觉得比AI的还要详细很多,所以就引用过来了。

格力的“其他主营”和“其他业务”是其财务报表中的两个不同分类,具体含义如下:

其他主营

指除空调、生活电器、工业制品、智能装备、绿色能源等核心业务之外的主营业务,主要包括:

半导体业务:格力自研碳化硅芯片,已实现一定规模的生产与应用,部分产品用于自身空调制造,同时也为外部芯片设计公司提供晶圆代工服务。医疗健康业务:涉及医疗设备、健康家电等相关产品的研发与生产,例如空气净化器、消毒设备、超级冷冻设备等与健康相关的产品。资源再生业务:开展废旧物资回收、再利用等业务,例如对空调等家电产品的回收拆解、零部件再制造等。智能楼宇业务:提供智能建筑解决方案,包括楼宇自动化系统、能源管理系统的研发与集成。

其他业务

主要指与核心制造业无关的辅助性、非核心业务,主要包括:

大宗原材料贸易:格力替供应商统一采购铜、铝、钢、塑料等原材料,供应商加工成零件后再卖给格力,本质上是原材料的集中采购与分销业务(利润很薄)。这一块业务前几年的营收有4、5百亿,这几年呈现断崖式的下滑,格力营收不增长也和这个有点关系。金融服务:通过格力集团财务公司为产业链上下游企业提供资金支持、票据结算等金融服务,但该部分业务在财务报表中通常归类为其他业务。

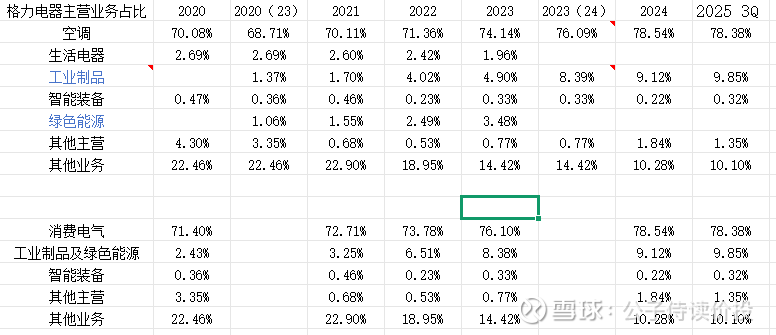

2020年~2024年主营业务对比

格力电器的主营业务还是空调,这个从1990年到现在没有改变。

这两个表呢,第一个是按照每年的财报直接统计的结果,第二个表,为了方便我看数据,我就全部合并在一起了。

从过去5年看,格力的生活电器还是没有打开局面。其他业务明显减少,而工业制品和绿色能源在悄悄增量。从2.43%增加到了9.12%,增加了接近7个点。

工业制品主要是压缩机和电机。这也是这么多年格力的技术所在,也是他的强项。现在开始拿出来作为产品卖配件给其他企业。

格力现在也是在努力的寻找新的业务增长点。但是目前来看呢,还没有看到有力的第二增长点。虽然业务多元化,但是都不能打。

3、公司的销售模式

格力的产品大部分卖给了我们普通消费者,你我他。有一小部分卖给了企业。

渠道扁平化: 消费者在“格力董明珠店”下单时,可以选择就近的专卖店作为提货点和服务点。这减少了中间环节,让利给消费者和终端经销商,同时保证了经销商的利益。

经销商角色转变: 线下经销商从传统的“囤货-卖货”模式,逐步转向 “服务商” 和 “体验中心” 。他们的收入更多来自于销售提成和安装服务费。

强化垂直管控: 通过“格力董明珠店”这个统一平台,格力进一步加强了对终端数据、价格和用户的直接掌控,削弱了以往区域性销售公司的权力。这也是为什么近年来一些原有的大型经销商会出现变动的原因。

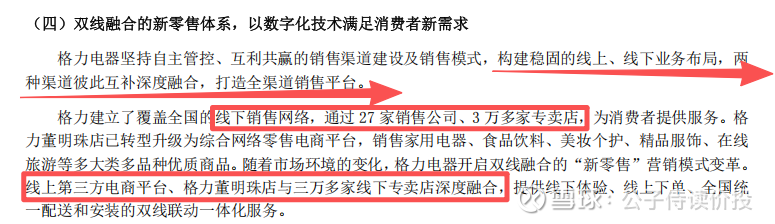

格力的线上化不是简单地开天猫店,而是用线上工具(直播、小程序)来赋能和改造线下体系,形成闭环,这是其最独特的地方。

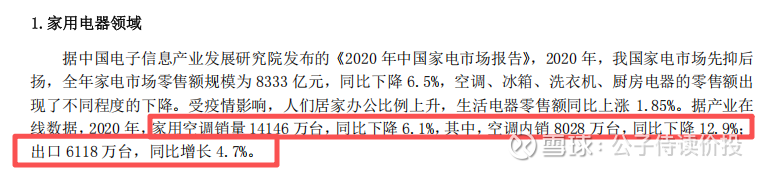

2020年家用空调下降6.1%,空调内销下降12.9%,出口增长4.7%。

可以发现,整体家电销售是正在从线下转型成线上模式。2020年这一年增长了接近10%的增长。

格力商品卖到哪里去了呢?

这是2020年的财报,可以看到11.9%的业务是卖到国外的产品。还是主要依赖国内。

2021年国外业务占比12%;22年国外业务占比12.31%;23年国外业务占比12.21%;24年国外业务占比14.91%。

从以上数据可以充分看出,格力根本上就没有拓开国际市场,要么方式不对,要么投入不够,要么管理层决策不行。这种情况,已经从销售开始落后于美的和海尔了。为什么这么说呢,我们看一下24年美的和海尔的国外销售业绩。

下图是美的集团的销售占比,海外销售占比40.56%。

下图是海尔的销售占比:

海尔的这个表有点麻烦啊,我简单计算一下。

海外占比=海外应收/营业收入=1429.02(亿元)/2859.81(亿元)*100%=49.97%。

计算可知,海尔的海外业务应收占比接近50%。

就这些结果,格力还怎么打呢?

格力海外占比15%。

美的海外占比40.56%。

海尔海外占比50%。

差距这么大,有懂格力的能出来介绍一下吗?