O健康是福O

· 湖北

新藏铁路有限公司的成立(注册资本950亿元)标志着国家战略级工程进入全面实施阶段,将对A股市场相关产业链公司产生多层次影响。

公开信息,整理自用。

与众分享,交流提高。

水平有限,仅供参考。

新藏铁路有限公司于2025年8月7日刚刚成立,注册资本高达950亿元人民币,由国家铁路集团全资控股。这条铁路是连接新疆与西藏的战略性铁路通道,全长约1980-2010公里,穿越昆仑山、喀喇昆仑山等四大山脉,平均海拔超过4500米,最高点达5400米,桥隧比高达61%,技术难度全球罕见。

实际总投资预计将达到3000-3500亿元,远高于950亿的注册资本。这是一个巨大的基建项目,对A股市场的影响将是全方位的。

一、基建工程:订单驱动业绩爆发

央企龙头(主导核心工程)中国中铁(601390):预计承接特大桥隧工程订单超1000亿元,高原铁路施工技术壁垒保障市场份额。

中国铁建(601186):负责高海拔路基工程,潜在订单600-800亿元,技术适配冻土施工场景。

地方基建企业(区域红利+技术优势)

新疆交建(002941):已承接和田段120-150亿元订单(占2024年营收175%-218%),中报净利预增185%-325%,技术团队掌握高原冻土施工方案。

北新路桥(002307):跨境工程经验丰富(海外业务占比40%),同步参与中吉乌铁路建设,订单弹性显著。

二、建材与民爆:区域垄断企业受益

水泥与钢材(量价齐升)青松建化(600425):覆盖新疆段70%水泥需求(约1400万吨),预计贡献毛利21亿元,低碱水泥技术解决盐碱地腐蚀难题。

八一钢铁(600581):供应全线60%建筑钢材(120万吨),宝武整合后成本降15%,铁路用钢需求占比升至30%。

西藏天路(600326):垄断西藏水泥产能60%,本地运输半径优势显著。

民爆(隧道工程刚需)

高争民爆(002827):西藏唯一民爆企业,隧道爆破订单增量15-20亿元。

雪峰科技(603227):新疆民爆市占率超70%,绑定中铁建、中交等施工方。

三、装备制造:技术溢价与国产替代

工程机械(高原定制化设备)徐工机械(000425):高原盾构机/TBM供应商(单台超3亿元),受益于61%桥隧比带来的设备采购需求。

金鹰重工(301048):国铁集团唯一工程机械上市平台,养护设备市占率65%,参与铁路检测及养护。

智能系统(技术壁垒显著)

世纪瑞尔(300150):中标智能调度系统,高原铁路监控需求刚性。

哈铁科技(688459):冻土沉降实时监控系统独家供应商,解决高原地质监测难题。

四、物流与能源:通道经济重塑

跨境物流(成本下降+效率提升)天顺股份(002800):中欧班列乌鲁木齐枢纽运营商,铁路贯通后跨境物流成本降30%,2024年净利增240%。

嘉友国际(603871):中亚物流专家,中吉乌铁路通车后年货运量预增50万吨。

能源协同(铁路+电网双驱动)

特变电工(600089):中标铁路电气化改造项目,同步参与西藏光伏外送,业务协同性强。

广汇能源(600256):铁路贯通后,哈萨克斯坦斋桑油气田LNG可直供国内,年增进口量100万吨。

五、旅游与消费:长期价值重估

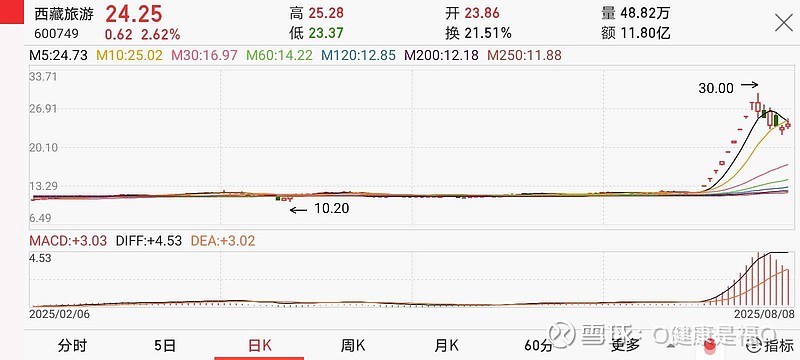

西域旅游(300859):垄断天山天池等5A景区,铁路开通后客流预计增50%+,2025年旺季门票收入或破5亿元。西藏旅游(600749):交通改善激活“小众探险”向“大众旅游”转型,参考青藏铁路经验,银发旅游专列模式可复制。

六、风险提示

项目进度:西藏段或延迟至2026年开工(原计划2025年),审批节奏影响订单释放。成本压力:高原施工致人力效率降30%+机械损耗增50%,建材运输成本为内地3倍(如西藏水泥价达1200元/吨)。

地缘政治:美俄会晤若未达成停火协议,新疆对俄出口及中亚贸易或受扰动。

总结

新藏铁路对A股的影响呈现 “基建→建材→物流→旅游”的阶梯式传导:短期(1-2年):关注订单明确的基建(新疆交建)、建材(青松建化)、民爆(高争民爆);

中期(3-5年):物流(天顺股份)、能源(特变电工)受益于通道经济;

长期(5年以上):旅游(西域旅游)消费升级红利释放。

建议结合中吉乌铁路施工节点(2025年7月全线开工)及政策动态调整配置策略。