声通科技:双重改善.行稳致远

声通科技(股票代码:02495.HK)作为“港股交互式AI第一股”,其近年的发展可圈可点。下面梳理其2022-2024年的运营情况、核心优势、未来展望、所处赛道及竞争格局。

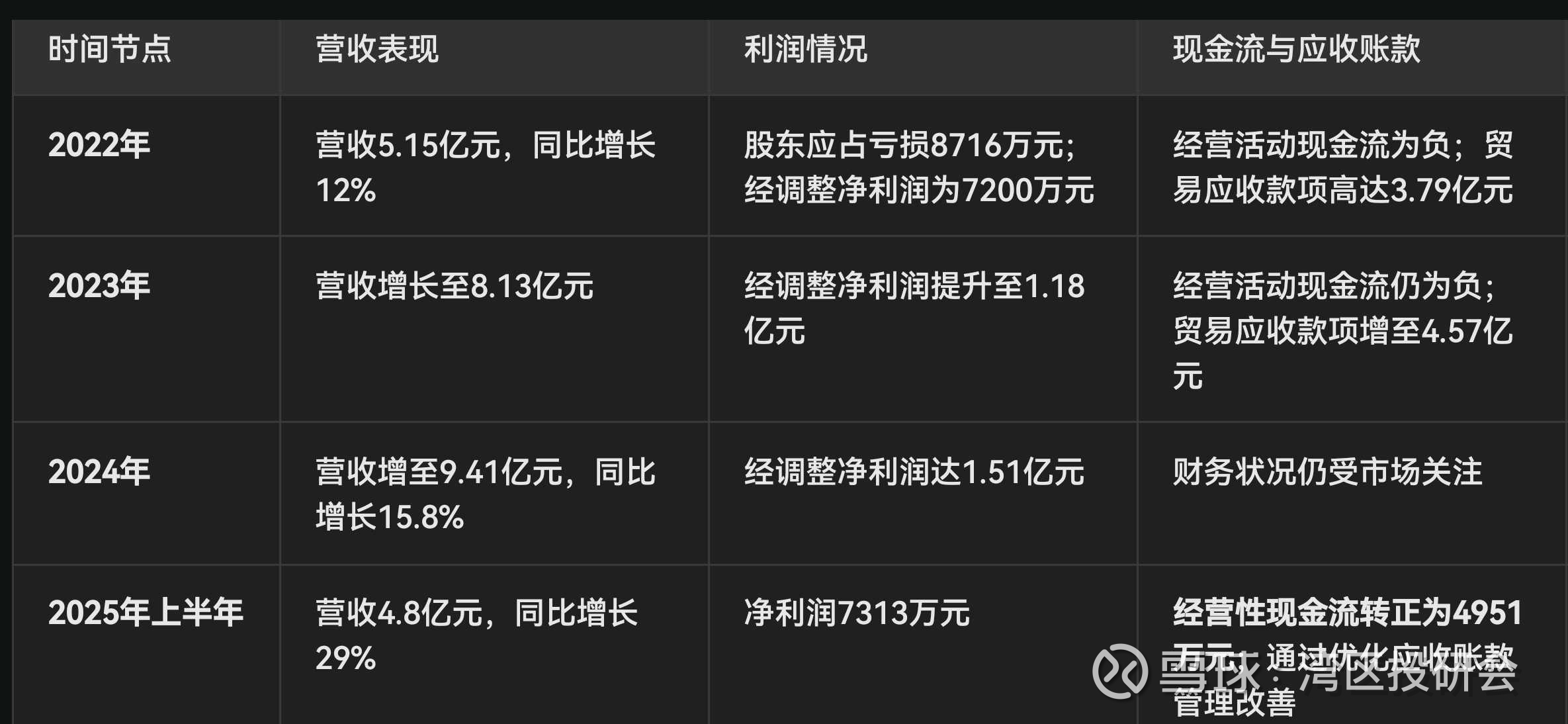

近三年运营情况速览 (2022-2024)

声通科技的运营在2022至2024年间呈现出收入持续增长但净利润曾受非经营因素干扰的特点,而市场曾担忧的现金流问题在近期已得到显著改善。详见下表:

一些积极的财务转变:

根据2025年中期数据,声通科技的经营性现金流已转为正向的4951万元。同时,2025年上半年毛利率攀升至55.6%,显示公司产品标准化程度提高和溢价能力增强。

核心竞争优势:

声通科技能在竞争中立足,主要依靠以下几点:

1. 全栈式技术能力

公司以自主研发的"Voicecomm Brain"为技术基座,开发了覆盖"沟通-思考-执行"全链条的功能模块"Voicecomm Suites"。其采用的多智能体技术体系,相较于训练单一超大模型,在特定复杂场景下可能更具经济性和实用性。

2. 深厚的垂直行业布局

声通科技深耕城市管理及行政、汽车及交通、通信和金融四大核心赛道。尤其在政务领域,其解决方案已覆盖全国超过130个地级市,并在城市管理及行政细分市场的市占率位居国内首位。这种深度耕耘带来了丰富的行业知识库和稳定的客户关系。

3. 持续盈利的商业化能力

在AI行业普遍亏损的背景下,声通科技基于经调整净利润口径连续多年实现盈利。这验证了其务实的商业模式,即根据已验证的客户需求进行针对性研发,降低了创新试错成本。

运营展望:基于当前态势,声通科技的未来发展有以下几个看点:

业绩增长动力:公司在手订单充足(2025年上半年在手订单总金额接近9亿元,同比增长40%),为短期业绩提供了保障。同时,公司正积极拓展智慧养老、能源管理(如充电桩网络)等新兴赛道,并推进在东南亚、中东等地的国际化布局,这些都将成为新的增长引擎。

盈利能力有望维持:随着高毛利的纯软件解决方案收入占比提升和产品标准化程度提高,公司未来的毛利率和净利率有望维持在较高水平。

需要关注的风险:

应收账款管理:尽管已现改善,但历史形成的较高应收账款仍需持续关注其回收情况。

行业竞争:如下文所述,作为行业龙头的科大讯飞在多个细分领域市占率领先,声通科技需持续巩固自身差异化优势。

垂直行业AI交互的市场与竞争

市场规模:声通科技所处的交互式人工智能解决方案市场是中国AI细分领域中增速最快的赛道之一。预计2023年至2028年,该市场的复合年增长率(CAGR)将达到26.4%。到2028年,中国交互式AI解决方案市场规模有望达到1897亿元,市场空间广阔。

主要竞争对手:科大讯飞是毋庸置疑的行业巨头,在除城市管理及行政外的汽车及交通、通信、金融等多个细分领域市场占有率均领先于声通科技。云从科技等已上市的AI企业也同样在该领域布局,并曾在融资能力和估值上领先声通科技。

为了让你更直观地了解竞争态势,下表整理了声通科技与主要竞争对手在关键细分领域的市占率对比(基于2023年数据):

同时,也梳理了Ai交互三大股市估值情况供大家参考:

被颠覆的可能性:短期来看,声通科技被颠覆的可能性较低。这主要得益于其在垂直行业中长期积累的场景理解、客户资源和项目经验,这些构成了深厚的行业壁垒。此外,其全栈式技术能力和持续盈利的商业模式也为其构筑了护城河。

总结

总的来说,声通科技在2022至2024年期间,成功地从财务压力中逐步恢复,展现出营收与盈利能力的双重改善。其凭借全栈技术、垂直行业深度和已验证的盈利模型构建的核心竞争优势,使其在快速增长的交互式AI赛道中占据了一席之地。

以上内容仅供参考,不作为投资建议。