浅聊TME,现价贵吗

TME(腾讯音乐)合理估值分析

一、公司概况与业务模式

腾讯音乐娱乐集团(TME)是中国最大的在线音乐平台,拥有QQ音乐、酷狗音乐、酷我音乐和全民K歌四大产品,构建了"在线音乐+社交娱乐"双轮驱动的商业模式 。

核心业务:

在线音乐服务: 提供付费订阅、单曲购买等,2025年Q3收入69.7亿元(占总收入82.3%),同比增长27.2% ;社交娱乐服务: 全民K歌虚拟礼物、音频直播等,2025年Q3收入14.9亿元(占17.7%) 。

二、财务表现与增长动力

关键财务指标(2025年Q3):

总收入: 84.6亿元(同比+20.6%)

调整后净利润: 24.8亿元(同比+27.7%)

毛利率: 43.5%(高于Spotify约12个百分点)

经营利润率: 32.0%(Spotify仅13.6%)

增长引擎:

1. 付费用户增长: 1.26亿(同比+5.6%),付费率22.5%(同比+2.0个百分点)

2. ARPPU提升: 11.9元/月(同比+10.2%),SVIP等高价值订阅渗透率增加

3. 内容优势: 与全球三大唱片公司及韩国SM等头部厂牌深度合作,覆盖90%以上华语热门歌曲

三、市场环境分析

1. 中国音乐市场

规模与增长:

2024年市场规模约280亿元,2022-2026年CAGR达17.1%;数字音乐占比超66%,在线音乐付费用户达3.8亿(含非TME平台)。

竞争格局:

TME: 市场份额约70%,月活5.51亿 ;

网易云音乐: 约20%市场份额,付费率27%;

字节跳动系(汽水音乐): 快速崛起,月活1.2亿(增速90.7%) 。

2. 东盟音乐市场

增长潜力:

东南亚互联网用户3.6亿,音乐流媒体增速超15%,高于全球平均;三大市场: 印尼、泰国、马来西亚,本土音乐占比提升(印尼35%,2023年)。

TME布局:

通过JOOX进入东南亚,在印尼市场份额34.7%(领先Spotify 9.8%),马来西亚、泰国排名前列

3. 全球音乐市场

2024年规模约1049亿美元,预计2035年达1968亿美元(CAGR 6.1%);流媒体占比超50%,全球付费订阅用户7.52亿(2024年底);亚太地区增速21%(全球最高),贡献全球增量47%。

四、估值方法与分析

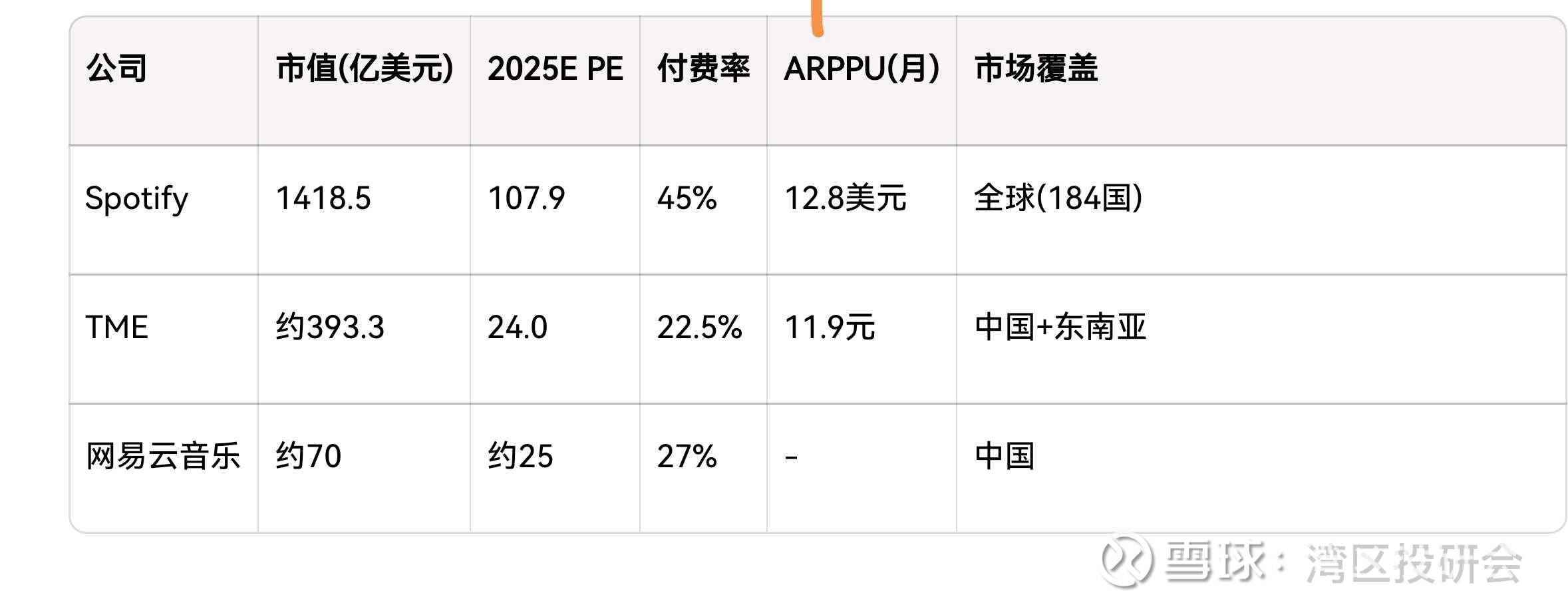

1. 相对估值法

可比公司对比:

数据来源: 2025年8月财报,Spotify 2025Q2数据

估值区间:

PE估值: 行业平均PE约28-47倍,TME当前约24倍,存在20-90%提升空间 。

分部估值:

在线音乐: 参考Spotify,给予8-10倍PS(2026年预计收入约90亿);社交娱乐: 给予5-7倍PE(预计利润约30亿);目标价: 21-24美元(+15-25%)。

2. 绝对估值法(DCF)

关键假设:

收入CAGR(2025-2030): 12-15%(订阅驱动);长期增长率: 5-6%(市场饱和后);利润率: 毛利率维持40%+,经营利润率逐步提升至35%;WACC: 8-9%(考虑中概股风险溢价)。

估值结果:

内在价值: 1811亿元人民币(约255亿美元),对应股价16.6美元;

乐观情景: 2100-2400亿元(295-338亿美元),对应19-23美元;

保守情景: 1500-1700亿元(211-239亿美元),对应14-17美元。

五、投资价值与风险分析

投资亮点:

1. 盈利能力强劲: 利润率领先全球同行,规模效应显著 ;

2. 用户基础庞大: 中国70%市场份额,付费用户破亿且持续增长 ;

3. 增长路径清晰:

付费率提升空间(当前22.5% vs 全球平均45%);ARPPU增长(SVIP等高阶订阅);内容多元化(与SM娱乐合作,布局K-pop);东南亚市场扩张(JOOX领先);元宇宙布局(TMELand虚拟音乐空间)。

主要风险:

1. 监管风险: 反垄断压力(曾被责令解除独家版权),数据安全审查;

2. 竞争加剧: 字节跳动(汽水音乐)、网易云音乐持续争夺市场份额 ;

3. 用户增长放缓: 月活下滑(-4.3%),需关注存量用户价值挖掘;

4. 中概股风险: 美国SEC监管不确定性,可能影响流动性和估值 。

六、综合估值结论

TME合理估值区间:

最终结论: TME当前估值处于合理区间上限,但考虑其强劲盈利能力、用户增长潜力和全球音乐市场扩张空间,长期投资价值仍然突出。

注: 本分析基于2025年12月最新财务数据。

以上内容仅供参考,不作为投资建议。