关税战阴影下的绩优股-低调的创科实业

2025年4月7日那场堪称史诗级暴跌中,给我教训是不应该去试图预测未来宏观变化或者政策方向,因为那些太容易在短期内极速变化。

我的反思是应该更积极地寻找好的投资机会,在股市直线下跌的绝望逆境中更应当主动出击,尤其是找到那些面临艰难逆境的好公司,这才是优秀投资者真正应该做的。

我也像邓普顿一样,有着一份愿望清单,清单上面都是我认为运作良好,但市场价格过高的公司,如果因为短期利空使得投资者大规模抛售让这些公司到足够便宜的位置,这将成为一个合适的买入时机。

那么现在这个短期利空就是关税的不确定性,实际上受到关税影响的绩优股可能作为潜在的优质投资对象,在此简单梳理几家一直就在我愿望清单里的公司。

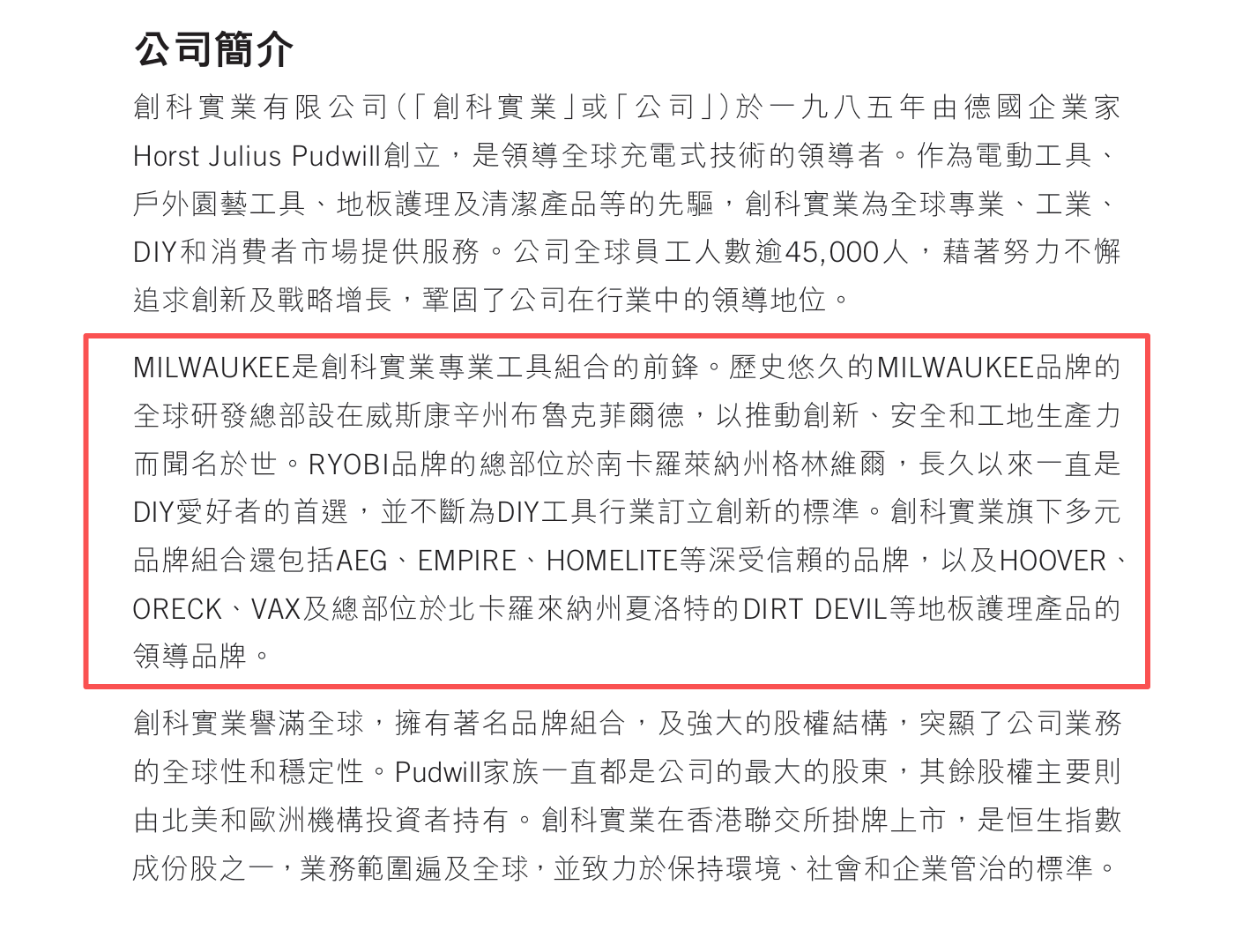

其官网介绍自己为充电式电动工具市场领导者,其主要收入来源在北美洲,占比约为75%,乍看之下似乎受到关税影响非常大,但实际上在多年的发展后已成为真正全球化的公司,相当多旗下子品牌的总部位于美国。

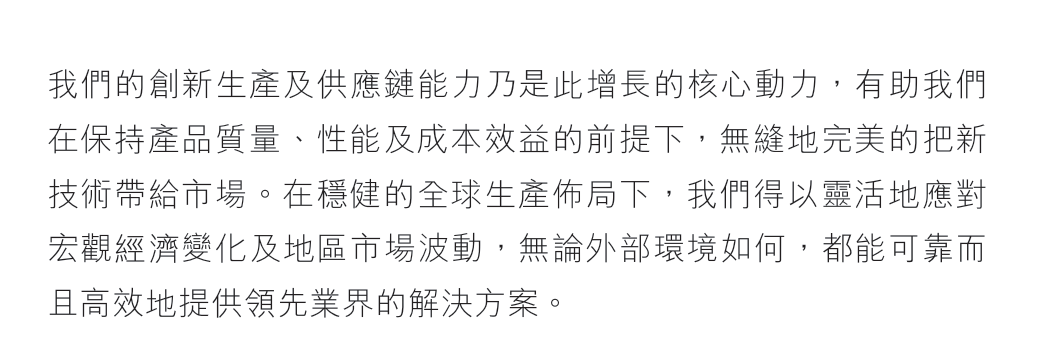

在2024年报里公司表示可以灵活地应对宏观经济变化及地区市场波动。

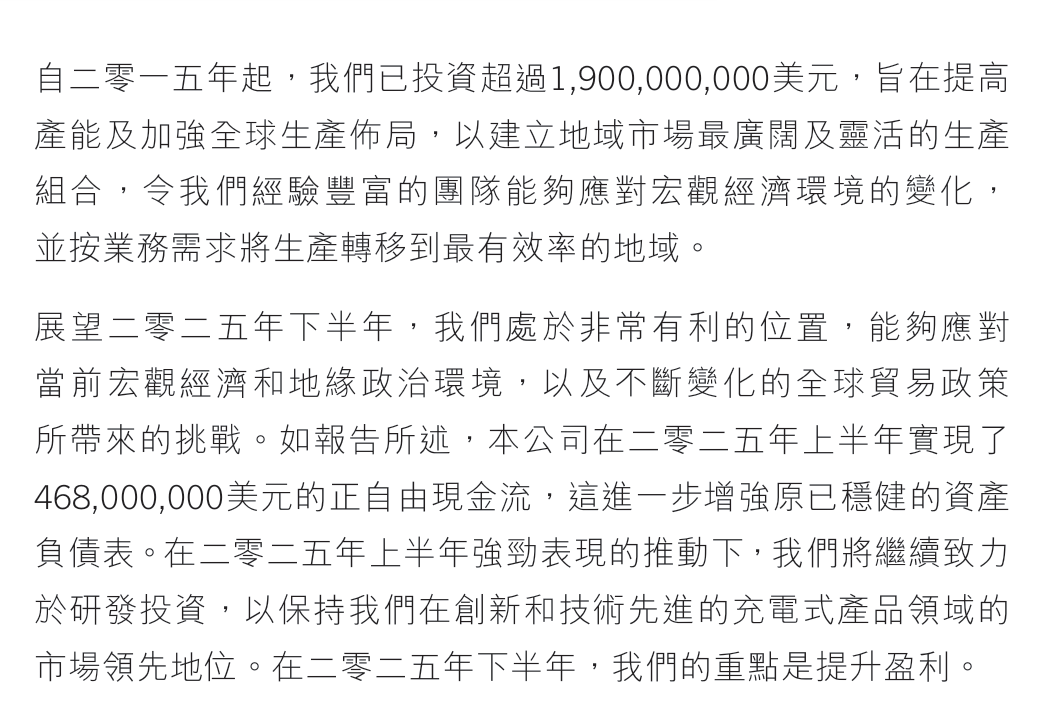

而在2025年中报里的表述甚至更为自信。

创科实业的收入以及利润近几年一直稳步增长,在2025上半年依然实现了约7%的收入增长和约14%的利润增长,资产负债率近几年甚至有所降低,现维持在50%出头的水平。

尽管近几年收入增速已经趋缓,仅维持在个位数水平。但我们更多需要关注的是在同行业下的横向比较。创科实业的主要竞争对手是史丹利百得、博世集团还有牧田。

史丹利百得是创科实业在美国的主要竞争对手,其收入在2023年已经转为下滑,并且在当前仍然没有停止,尽管下滑幅度不大,但仍然显示出颓势。而且史丹利百得不足30%的毛利率也显著落后于创科实业,后者为40%。史丹利百得资产负债率则约为60%,高于创科实业的约50%。

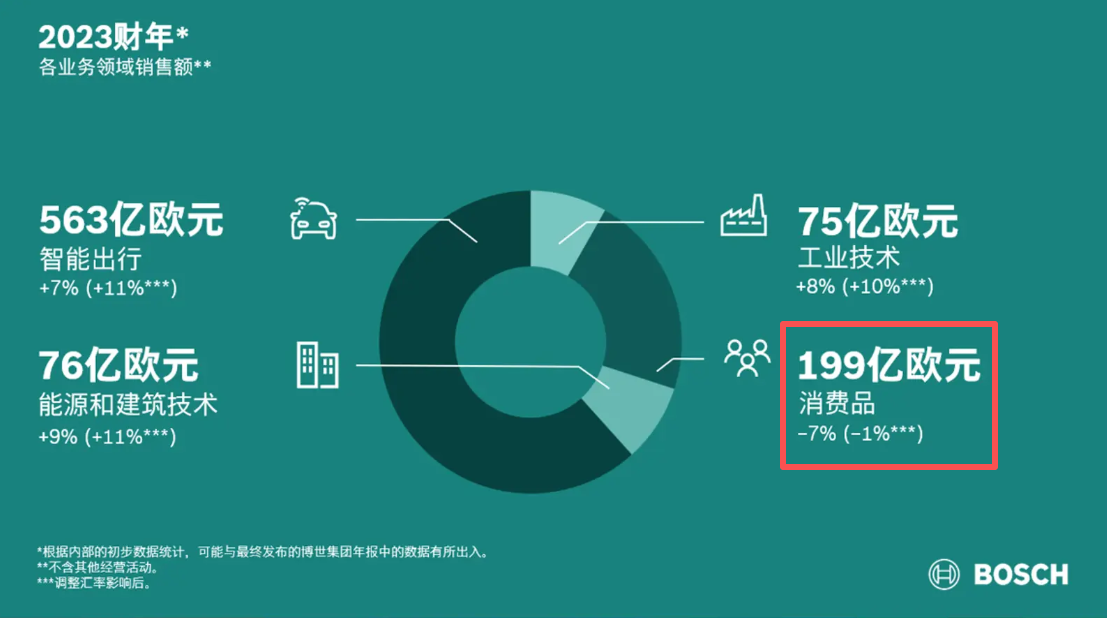

博世旗下电动工具部门主要活跃于欧洲市场,由于博世不是上市公司,我在官网仅找到了2024年报的明细数据,显示其电动工具仅有约1.5%的微弱增长。

2023财年博世的消费品领域(包含电动工具和家用电器业务)为下滑,可以看出其电动工具业务表现也不容乐观。

能够看出博世近两年业绩也明显落后于创科实业。

牧田电机是一家日本公司,主要活跃于欧洲和亚太市场,收入增速同样明显弱于创科实业,图中2025财年为截止于2025年3月31日的一个年度。且图中为日元计价,若以美元计,牧田在2023和2024财年会有更加严重的收入下滑。牧田的毛利表现好于史丹利百得,且在持续改善,约为36%,但低于创科实业的40%。而牧田的资产负债率仅为15%左右,这个数值是我在其年报再次确认的,的确让人十分惊讶。

总之,尽管创科实业近几年收入增长放缓,更可能是受到整体宏观的影响,行业整体增速均不乐观,但创科实业的增速也明显领先于其他竞争对手,且有着较高的毛利水平,加上创科实业一直在进行的全球化布局,以及创科实业过往的优秀表现已经在极长的时间里证明了自己的产品和管理能力。

我认为关税对该公司的实质影响不大,尽管关税落地可能需要一段时间来调整供应链,但我相信短期的恐慌情绪反而会为优质公司提供一个可观的买入时机。