邮储银行2025年报点评

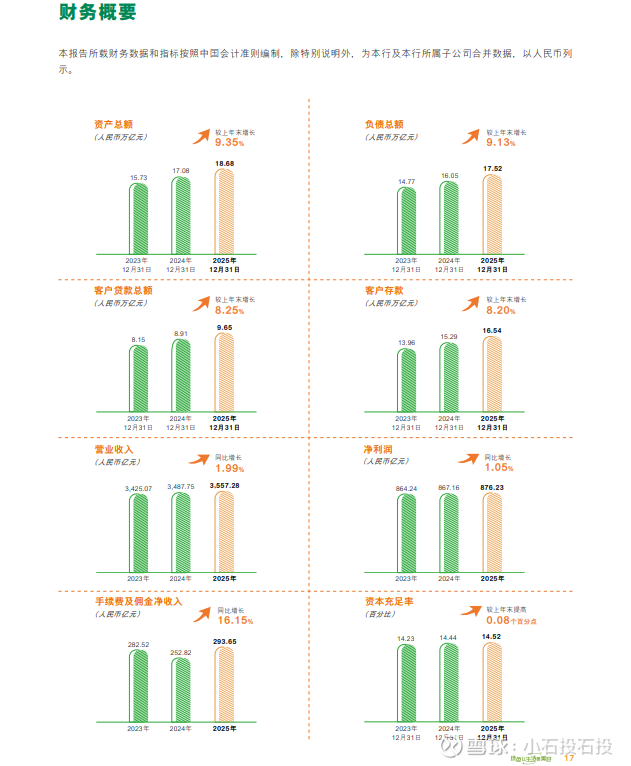

邮储的2025规模增长不错,资产和负债都同比增长9%以上,但对比四大行其利息收入是负增长,四大行薇涨,手续费及佣金净收入得益于其他非利息净收入增长19.73%,其他非利息净收入主要是债券 + 同业存单和公允价值变动 + 交易价差,净利润同比增长1.05%,核心一级资本充足率10.53%,比去年增加0.97%,主要是国家去年给五大行补充核心一级资本,五大行完成了定增。

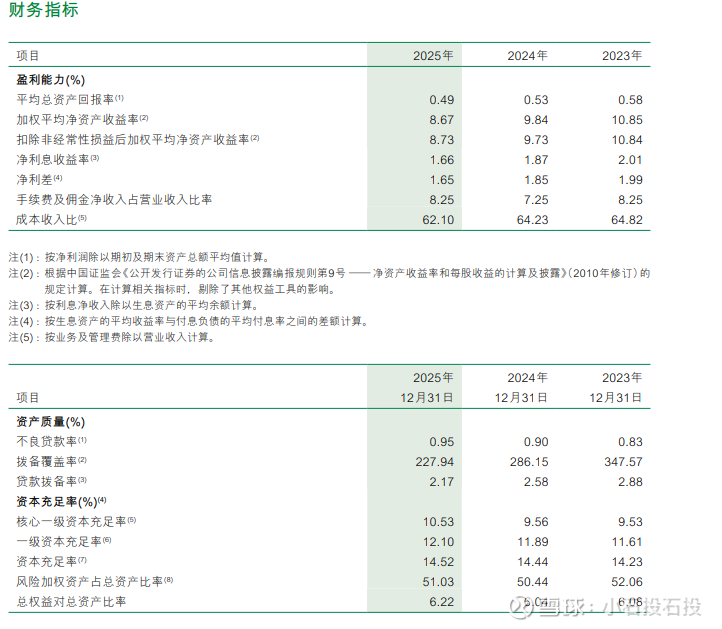

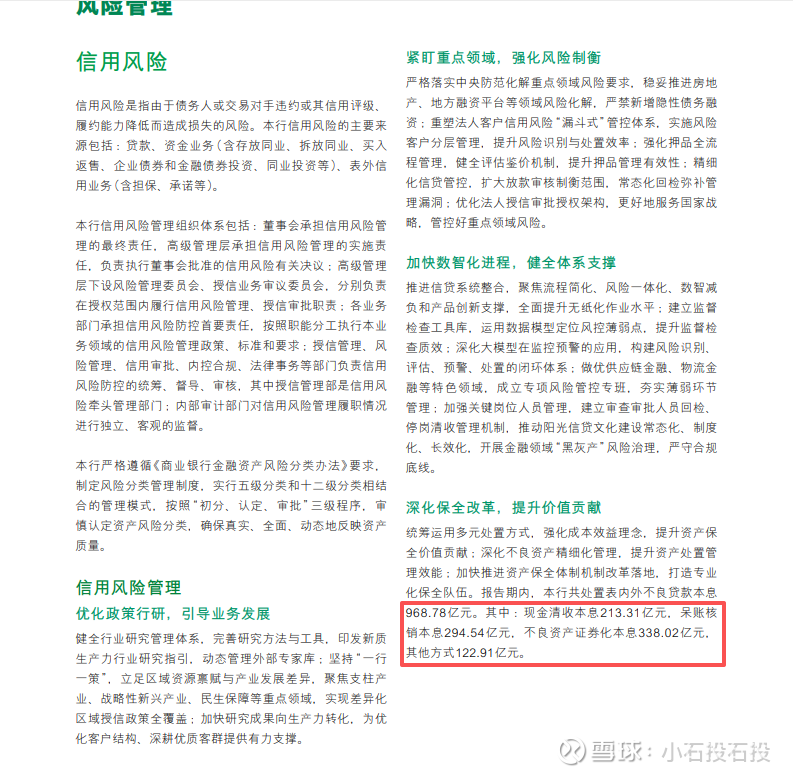

不良率上升资产质量开始恶化,期初不良贷款余额803.19亿,期末不良贷款余额915.24亿,不良贷款余额净增加:915.24 − 803.19 = 112.05亿,2025 年贷款核销总额599亿,现金清收本息213.31亿元,不良资产证券化本息338.02亿元, 其他方式122.91亿元。套入公式,新生成不良贷款=不良贷款余额增量+核销+清收未核销不良贷款+不良资产证券化+其它不良贷款处置方式。新生成不良贷款1,385.29亿,用贷款平均余额 92,807.59 亿元计算,新生成不良率=1,385.29/92807.59≈1.49%,

净利差同比下降20bps,净息差同比下降21bps,是五大行里下降幅度最大的,不良率增长了5bps,财报披露的净息差为1.66%,真实的净息差要除去存款代理费,邮储银行的存款代理费(储蓄代理费)在财务报表中属于费用,具体计入业务及管理费科目,真实存款成本率=存款利息支出加储蓄代理费之和除以总存款平均余额,2025客户存款利息支出1,835.82亿元 ,储蓄代理费1134.5亿元,总存款平均余额=2024期末余额159,132.50 亿元加上2025期末余额165417.16亿去除以2,带入公式得出真实存款成本率1.86%,真实净息差=生息资产收益率 - 真实存款成本率,生息资产收益率:2.84%,带入公式:真实净息差 ≈ 2.84% − 1.86% = 0.98%,与财报披露的差0.68%

所以2025年我给邮储的评分是C-$邮储银行(SH601658)$$招商银行(SH600036)$$农业银行(SH601288)$ #银行#