福寿园风险评估更新

基于福寿园(1448.HK)2026年3月31日发布的内幕消息公告,以下是对提及事项严重程度的结构化风险评估:

一、事件定性:从"会计差错"到"潜在管理层舞弊"

该公告揭示的问题已超越一般性会计处理延误,呈现出系统性治理失效的特征:

二、关键风险点深度解析

1. **"乘法状态"风险:十年周期的累积效应

公告最令人警觉的是时间结构——问题始于2016年,持续至2025年。这意味着:

非遍历性(Non-ergodicity):如果资金挪用是持续行为,实际风险敞口可能呈指数级累积,而非简单的线性加总

文化污染:长达十年的"存疑交易"未被内部审计或外部审计发现,暗示内部控制环境已系统性失效

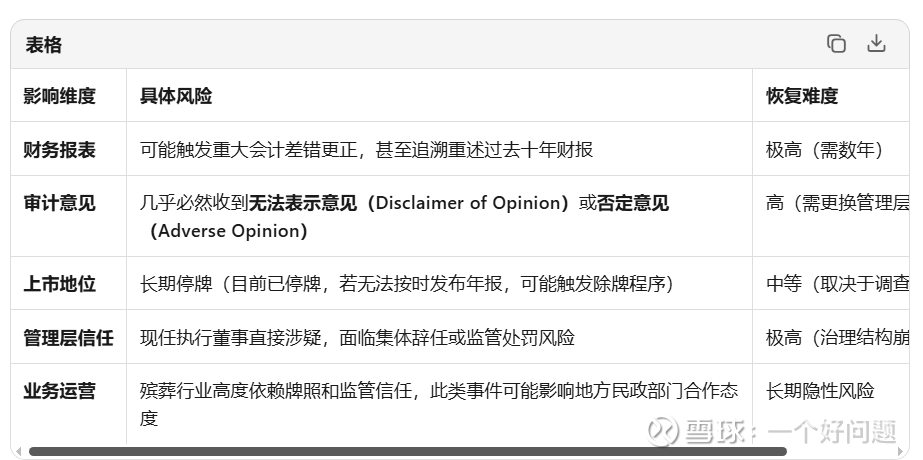

财务数据可信度崩塌:2016年以来的历史财务数据都可能需要重述(Restatement),影响所有基于历史ROE、现金流的投资模型

2. **人员结构的" hub节点"风险

涉及人员包括:

时任执行董事兼总裁(现任执行董事)

总裁高级顾问(现任高级顾问)

资金负责人(现任流程风控中心顾问——讽刺的是,风控人员成为风险源头)

这符合"管理层凌驾于控制之上"(Management Override)的典型舞弊特征。这类违规最难被发现,因为违规者正是设计控制制度的人。

3. **法证调查的"黑箱"风险

公告明确提到:

"部分取證及訪談程序的推進在實務層面存在一定困難,主要涉及個別人員在資料提供及配合程度方面的差異"

这是极其负面的信号。在港股市场中,当法证会计师需要"协调相关人员配合"时,往往暗示:

证据可能已被销毁或隐藏

存在串供或对抗调查的可能

问题可能比已披露的更严重("冰山效应")

三、严重程度评级:🔴 "重大负面事件"(Material Adverse Event)

四、投资者应对框架

基于韧性投资(Resilient Investing)原则,建议采取以下决策树:

立即行动(复牌前):

假设最坏情况:将已识别的1,660万人民币视为"已确认损失",并估算潜在总敞口(基于2016-2025年收入规模,假设挪用率0.5%-2%,潜在风险可能在数千万至数亿级别)

重新估值:停止使用PE/PB估值法,改用清算价值法(假设核心资产(墓园土地)价值是否足以覆盖负债)

观察信号:密切关注后续公告中是否出现"向执法机关报案"(暗示刑事犯罪)、"更换核数师"(审计机构拒绝背书)、"独立董事辞任"(内部人逃离)等信号

中长期监控:

若复牌,需等待新的内控审计报告(PCAOH/ICFR)证明控制环境已重建

关注非执行董事Huang James Chih-Cheng的角色变化——其被任命为替任董事并拥有会计背景,可能是董事会试图引入"干净"的财务监督力量的信号

五、结论

本次事件的严重程度在港股市场属于T1级别(最高级别)的治理危机。其危险性不在于已披露的1,660万人民币金额,而在于:

十年跨度的系统性失效表明公司治理的"操作系统"(OS)已感染病毒

核心管理层涉案意味着"应用程序"(Apps)层面的日常经营决策可信度存疑

法证调查受阻暗示"网络层"(人员配合)存在对抗性摩擦

对于投资者而言,这已非简单的"逢低买入"机会,而是需要启动"巴尔干化"风险预案——将福寿园从投资组合的"核心仓位"降级为"观察仓位",直至新的治理结构(可能是更换控股股东或全面重组董事会)被验证有效。