大象转身-中升控股研究-2

中升的战略选择:做强售后市场,做大二手车市场,拥抱新能源。

面对中国乘用车市场的新形势:一、总体已经过了高速增长阶段,由增量市场转化为存量市场。二、新能源车崛起、燃油车下坡是结构性变化,而非周期性调整。2023年6月,中升在投资者交流会上提出了“三个一”的战略目标,即:打造100个中升品牌维修服中心、将事故车维修业务产值翻一番、达到1.0的二手车与新车销售比率,聚焦售后维修领域和二手车流通领域。

“打造100个中升品牌维修中心”是产能战略目标,“将事故车维修业务产值翻一番”是产值的战略目标。这两个目标都是围绕着汽车售后展开,相较于新车销售业务,售后业务具有毛利稳定且利润率高的特点,常规保养的毛利率在40%,事故车的单次利润率约在60%。在市占率越来越高的新能源汽车方面,保养频率较燃油车大幅降低,但交通事故发生的频率较燃油车高11个百分点,燃油车为19%,新能源车为30%,新能源对于钣喷业务的需求较燃油车高约58%,而钣喷业务又是维修业务里毛利率最高的业务。而不受主机厂约束的中升维修中心,可以吸纳大量的脱保客户和经销商退出市场后的留存客户。

在售后和二手车市场,中升有对手难以企及的竞争优势。

中升在发展维修售后业务,建立跨品牌集中式维修中心方面有多重优势,这些优势是其他经销商难以模仿和复制的,可为中升提供竞争壁垒。

一、庞大的存量豪车客户:中升深耕32个中心城市覆盖全国62.7%的豪华车用户(约1890万辆),其中中升客户份额达14.1%(约270万车主),为维保中心提供稳定客源;

二、广阔且高密度的网点布局:与其他经销商相比,中升的网点布局更为集中,密度更高,深耕32个中心城市,在61个城市市占率超50%,中心城市平均门店密度达14家/城,形成维修半径≤10公里的服务网络,高密度的网点布局有利于集约化优势,一个维修中心服务更多品牌,更多门店。充足的客户来源和高密度的网点布局都有利于发挥集中式维修中心的规模优势,摊薄固定成本,发挥更大效益,这个模式竞争对手车源不足和网点密度不够大竞争对手难以复制。

在二手车交易方面中升亦有诸多优势。

一、品牌优势:中升为多家豪华品牌和主流合资品的大经销商,可以销售官方认证二手车,同时为二手车提供一定期限的质保,获得更高溢价;

二、专业化团队:中升有从主机厂授权的销售、维修保养的经验,相比于网络线上平台,中升有专业的线下团队,完成二手车采购和交易相关至关重要的各种服务(检查、翻新、展览、登记)等;

三、网络优势:中升相对于专业化二手车从业者,有全国性的销售网络,中升在全国438家的4S网点亦为二手车的销售渠道,在二手车来源方面,38%为新车销售时的置换,车源成本较专业二手车商更低。

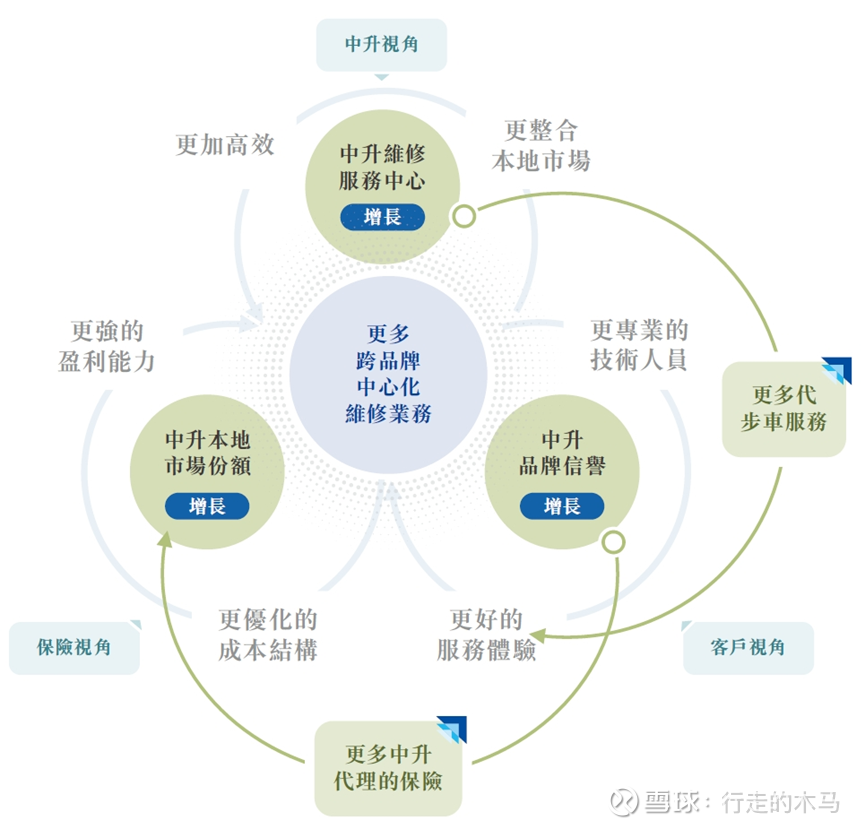

中升的战略让中升摆脱主机厂的束缚,为全市场客户提供服务,也让战略支撑点成为利润中心。

中升新的战略愿景:成为中国品质消费者最信任的汽车服务商。主要是打通主机厂品牌,中升的各网点和部门只有一个,为客户提供一流的汽车服务。换而言之,中升要有独立于汽车主机厂的服务品牌,服务范围不局限于代理的主机厂品牌,而是扩大到全市场。发展售后业务和二手车业务是基于中升在网络覆盖和运营方面的优势,也是新车业务发展至今的自然趋势,三个业务分部可以相互补充相互成就。中升的策略是围绕中升品牌打造一套汽车服务生态。

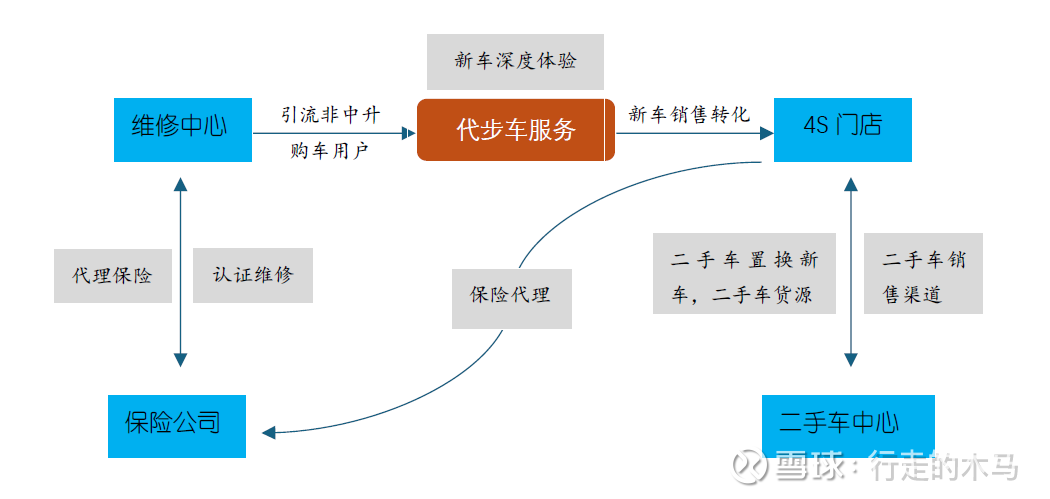

一、 二手车业务与新车销售的协同:在4S店购买新车的客户将旧车置换,旧车成为二手车中心的车源,在客户为了省事或4S提供精品补贴的情况下,4S店往往可以获得一个有竞争力的价格,可以获得额外的利润。作为二手车的来源的同时,4S门店也是二手车销售的渠道。 二、 维修中心的代驾车服务与新车销售的协同:中升购买的代步车都是中升在售的热门车型,非中升新车客户在中升维修中心进行维修保养,可获得中升在售车型的深度试驾体验,为新车销售引流和达成成交。 三、 维修中心、4S店跟保险公司的合作:中升的4S店,维修中心可代理保险公司的车险,保险公司则为维修中心提供事故车维修线索,认可中升维修中心的维修报价和结果。

在中升的生态系统下,中升的售后市场份额更多、效率更高、盈利能力更强;保险更多则获得了更多中升代理的保单,客户获得了更好的服务体验,达到多赢的局面。

中升的“三个一战略”实施两年已经取得了极大的进展。

在跨品牌集中维修中心:截止2025年3月,公司维修中心投入运营34个,另有23个在规划中。在以成都、大连、南京和深圳具有代表性的城市,2024年,日常维保业务增长了6.7%,保修业务增长了16.1%,事故车维修业务增长18.1%;续保和二手车零售增长了21.1%和17.6%;车辆非购自中升却在中升进行日常维修保养、事故车维修和续保的比例为20%、36%、28%。售后业务收入2024年达220亿元,同比增长9.6%,三年复合增长率10.8%。

二手车业务:2023年二手车销量16.4万台,增长17%,收入140亿元,同比增长42.3%,毛利9.4亿元,同比增长85.7%。2024年二手车销量22.6万台,同比增长37.9%。收入154亿元,同比增长10.2%,毛利12.3亿元,同比增长30.8%。每10位来购买新车的客户中,近4位将旧车置换给中升,即38%的置换率,上一年这一比率为31%;在中升集团二手车门店中,月销量破百台的门店在上一年的基础上增加了12家至49家,且这些百台店中95%都位于中心城市;全年直接销售给终端客户的二手车零售量达到5.1万辆,较上一年提升11.0%。

新能源汽车行动晚,执行力强

除了发力维保和二手车外,公司也在积极拥抱新能源。2024年11月,公司与塞力斯达成合作,截止2025年3月末,公司已有33家问界品牌的门店。公司在转型新能源方面行动是相对滞后的,但在决策做出后,行动速度之快,体现出公司超强的执行力。

行业公司对比分析

主要对比中升、永达和美东的数据,根据《2025中国汽车经销商百强榜》,中升、永达、美东分别为第一、第二和第十八位。其他港股上市经销商不在前20之列,鉴于非头部公司难以在行业困境中扩得竞争优势,不做对比,只做参考。

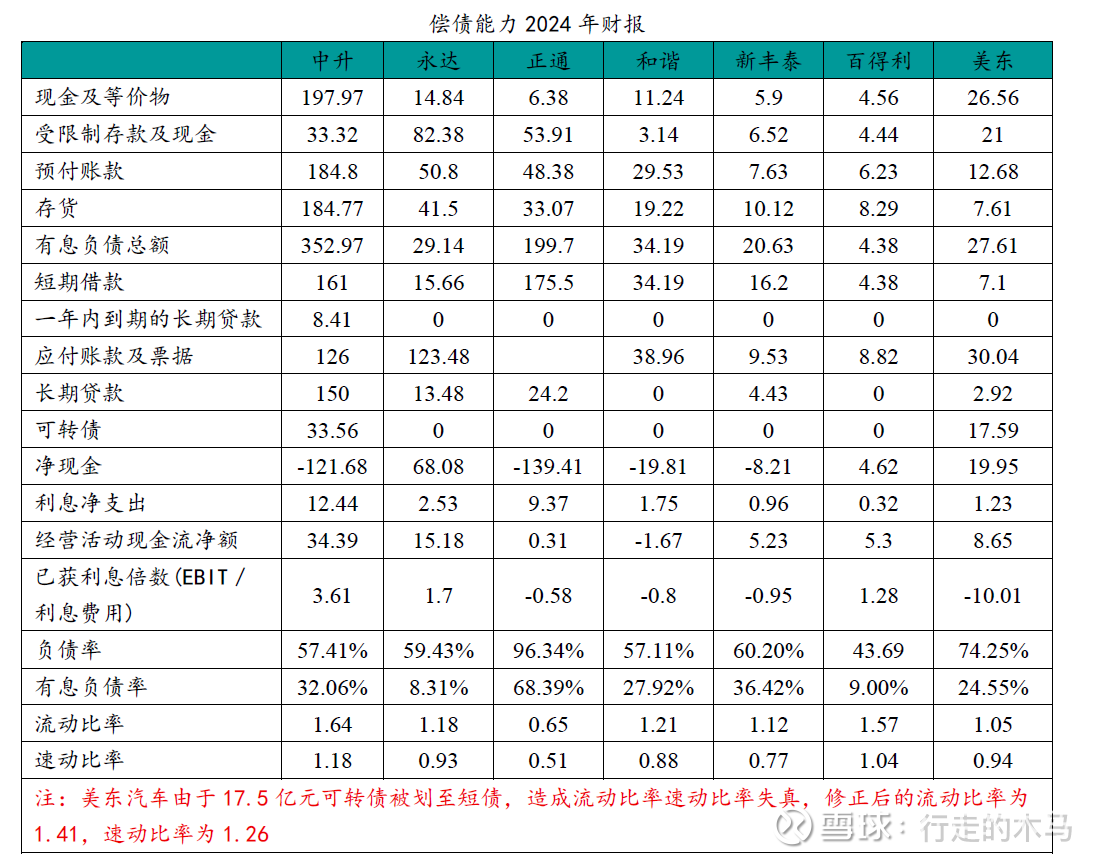

资产负债与偿债能力分析

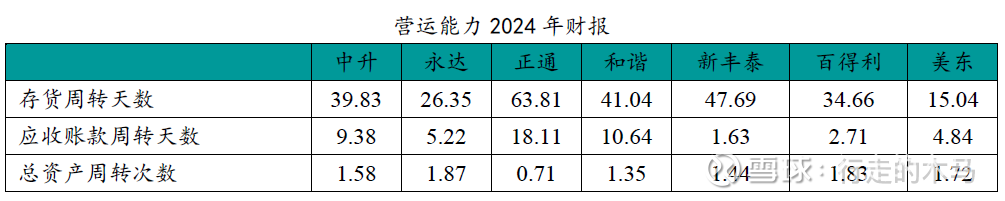

负债率:中升的57.41%负债率处于平均偏低的水平,有息负债率32.06%则高于永达和美东。中升的有息负债率总额远高于永达和美东,是有多个原因。一是中升周转较永达和美东慢,存货较多,总资产占比达16.77%,远高于永达的14.5%和美东的6.63%;二是中升的预付账款较多,总资产占比达16.77%,远高于永达11.84%和美东的11.04%;三是新的贷款下来了,到期的贷款尚未偿还,账上的现金和负债都比较高,造成了短期的高存高贷。

偿债能力:利息保证倍数3.61,远高于同行,是永达的两倍有余。在流动比率和速动比率方面也是行业最优水平。

虽然中升的有息负债率比较高,但这并不影响中升的偿债能力。除了利息保障倍数、流动比率、速动比例行业最优外,中升的存货都是以汽车和零部件为主,这些都是非常容易变现的资产,中升的零服吸收率约为111%,仅靠售后就可以保障公司的日常运营。

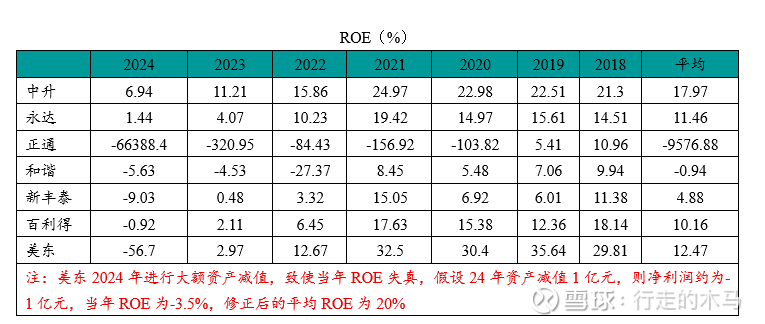

盈利能力分析

中升的ROE一直是行业领先水平,且相对于其他同行,表现出更强的稳定性。美东的平均ROE由于2024年的巨额资产减值而大幅下降,若进行修正,美东的平均ROE高于中升的,但美东的ROE稳定性较低。

通过杜邦分析进行分解。中升的毛利率与永达、美东相差不大,但在净利润上中升具有很大优势。相对永达而言,中升的期间费用高1.6个百分点,中升主要优势在于管理费用远低于同行,比规模小一半的永达管理费用低1个百分点,体现中升在规模大可降低单位固定成本的优势。在毛利率水平方面,中升在2021年开始对永达进行了反超,2024年永达将金融服务佣金纳入主营业收入后致使毛利率升高,与中升口径不同。 美东平均ROE较中升低,则是因为2024年进行大额减值造成的亏损,在期间费用控制方面,美东甚至比中升还略胜一筹,主要是美东的销售费用仅为2.64%,比中升低1.8个百分点。在管理费用方面,规模较小的美东较中升和永达高出不少。

中升的在周转率方面,效率低于永达和美东,在存货和应收账款的周转率方面,低于永达和美东不少。在总资产的周转率方面,劣势则不那么明显。2024年,美东做到了高毛利率、高周转率、低销售费用的不可能三角,但能否持续则有存疑。

股东回报能力

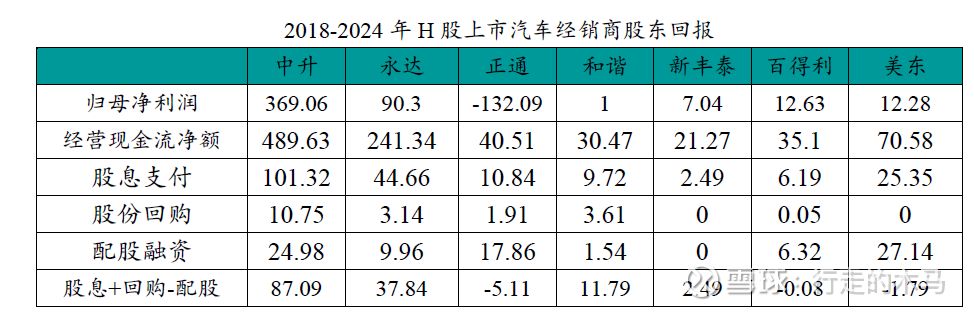

股东回报能力分析三个维度:归母净利润、经营现金流净额及股东净回报,股东净回报以现金分红+股份回购-配股融资,时间跨度为2018-2024年的7年数据总和。

归母净利润:中升390亿元,约为为永达的4倍,美东的30倍;

经营现金流净额:中升490亿元,约为永达的2倍,美东的7倍;

股东净回报:中升为87亿元,约为永达的2.3倍,美东为负1.79亿元。中升在过去7年间,都保持了良好的分红纪录,现金分红101亿元。股份回购10.75亿元,在再融资方面相当克制,中升只有在收购仁孚中国的2021年进行过一次大额配股融资。永达也有良好的现金分红纪录,也进行了持续的股份回购,仅在2021年有一次配股融资。美东在财务规划上较为缺乏前瞻性,公司虽连年高分红,却在分红的同时又多次配股融资,徒增交易成本。

估值对比

2025年7月16日,中升控股市值278.2亿港币,市盈率8.2倍,市净率0.56倍;永达汽车市值42.4亿港币,市盈率19.92倍,市净率0.29;美东汽车市值28.94亿港币,市盈率-1.2,市净率0.96。

从7年平均ROE/PB的值中升17.97/0.56=32、永达11.46/0.29=39.5、美东20(将2024年净利润修正到-1亿元)/0.96=20.8,永达>中升>美东。

从7年利润总额/市值来看,中升369/278=1.32,永达90.3/42.4=2.13,美东(修正后)35.17/28.94=1.22,永达>中升>美东。

从经营现金流净额/市值来看,中升489.6/278=1.76,永达241.34/42.4=5.69,美东70.58/28.94=2.44,永达>美东>中升。

从股东净回报/市值上看,中升87.9/278.2=0.32,永达37.84/42.4=0.89,美东为负,永达>中升>美东。

从股息率上看,中升约5.6%,永达约5.4%,美东为0。

从利润的弹性上来看,如果新车盈亏平衡。中升新车业务亏损32亿元,永达亏损调整前亏损约为10亿元,美东亏损约为11亿元,所得税皆按25%计算。售后业务,二手车等毛利增长率参考24年,则两年后的归母净利润:中升约为77.75亿元,永达约为13.5亿元,美东约为10.8亿元,则中升的市盈率约为3.27倍,永达约2.87倍,美东约为2.45倍。业绩弹性的角度看性价比美东>永达>中升。

研究结论

行业层面:激烈的价格战让燃油车经销商新车业务全面亏损,行业大面积亏损,大量经销商开始退网,行业进入大浪淘沙时刻。虽行业企业处境状况异常艰难,但新车业务亏损不可持续,行业终会迎来反转时刻。

公司层面:中升是国内最大的汽车经销商,各项指标都居行业前列,在行业大面积亏损时,仍有32亿元的归母净利,显示出强大韧性。管理层面对行业困境,顺势而为,做出了清晰的战略转型,成立中升服务品牌,发力维修保养和二手车市场,在新能源方面显示出超强执行力。中升的战略已取得优秀成果,极大概率是行业率先走出困境的公司。

投资中升的难点在于时点的选择,根据最近的行业数据,2025H1奔驰和宝马在华销量仍有15%下滑,丰田在6月份已经转正了。中升2025H1的新车业务亏损大概率是扩大的,维保和二手车业务能否对冲新车亏损比较难以估计,如果确定新车业务亏损触底则是买入的好时机。