格力销量排名的深入了解

最近格力很火,总体上是格力市占率节节下滑,已经和小米、海尔论证谁是第二的地步了。遥想2012年格力市占率44%左右,遥遥领先,几近垄断,令人感叹

我从多个维度分析,重申格力报表存在利润、收入货不对版的疑点

一、从业务上看,不支持格力披露的收入、利润数据

格力涉足的业务有:空调、冰箱、洗衣机、小家电、医疗用品、机器人、机床、铸件、精密模具、汽车电池、汽车、美容仪器、手机、芯片、预制菜设备等等,业务范围远超过海尔、美的等同行

但从财报上看,格力业务空调:1500亿元,占比73%;其他业务(所谓甲供)300亿元占比15%,格力钛、小家电、机器人,手机,芯片等等业务仅占10%。这里面甲供毛利极低,格力钛业务亏钱(23年亏19亿左右)。收入和利润依靠空调业务

空调业务,包含中央空调、国内家用空调、出口空调;里面统计有重复(比如风管机)

其中中央空调,终端销售额约200亿元左右(中央空调竞争力网页链接),

国内家用空调容量不到9000万台,格力占比不到25%(下图25年7月17%,就按25%计算,美的26%,加上华凌colom大概32%+),按照奥维云网线上线下均价含税4200,测算年销售额710亿元;格力空调出口不到300亿元(按格力报表披露全部出口业务249亿,按300亿算),考虑到有重复,销售收入(不含税)合计最多1200亿,与格力披露的报表1500亿,多出300亿元。1500亿和美的空调业务收入相当,在出口,国内,美的销售额都碾压的情况下,令人不解

利润:收入1200亿元,按照20%的净利润率,也才240亿元,若达到24年的320亿元,净利润率必须达到27%,已经超过美的、海尔的毛利率。

二、从损益表分析,也不支持格力披露的利润数据

2012年为界,格力市占率持续下滑(44%→25%-),美的市占率大幅上升(10%+→32%+),2012年前两者毛利率均为20%左右,理论分析2012年后美的毛利率应该甩开格力(美的国外毛利率比格力高5%左右,也佐证这一点)。但格力报表披露的国内毛利率比美的高10%以上(美的20%→25%,格力20%→35%),无法理解。

1、价格上,从2012年开始,格力美的终端价差呈现缩小趋势(奥维云网800元→不到500元),且美的渠道改革先于格力。美的应该高于并甩开格力毛利率

2、成本上,主要构成是压缩机、铜、制造成本,24年美的折旧40亿元,格力47亿元,考虑产能利用率美的优于格力;另外美的压缩机规模远大于格力,格力压缩机还大量外购海立(压缩机竞争力分析网页链接),成本上格力降速不可能优于美的

3、格力毛利率短期内迅速提高,11年18%,12年29%,13年36%,同期美的从19%到23%。考虑到格力百亿整数级的收入,甚是诡异

三.资产负债看,也不支持格力的利润数据

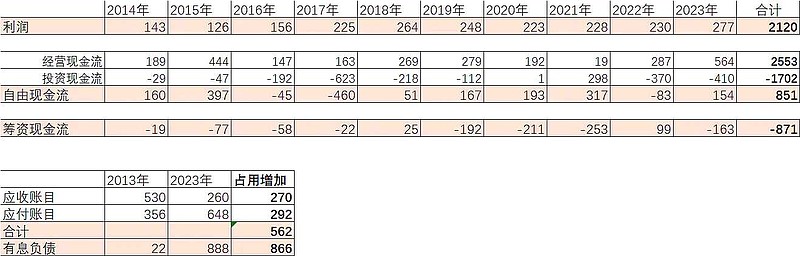

格力高息向银行负债超过700亿-900亿元,账面上披露有1500亿的定期存款不用(560亿定期存款,以及重分类到其他非流动资产的定存550亿,受限资金380亿,大概1500亿)

从报表分析, 格力从14年到24年,一共赚了2440亿利润,加上应付供应商的增加,及应收票据贴现,合计550多亿,以及占用经销商返利增加150亿。合计贡献经营现金流应该有3140亿。这十年,一共分红加回购,约1770亿(不含24年未分的180亿),购买固定资产等不到500亿,合计2370亿。两者相抵,应该剩下约800亿的现金流。不应该大规模有息借款才对,什么原因反而借了700亿呢,赚的钱中有1500亿元而不使用。

而且该操作都在格力母公司报表,排除个别子公司的影响

四,格力内控,领导人诚信不足以支撑严谨的披露

2012年十几万人(报表8万人),我没有一分银行借款,纳税200亿元(现金流量表有纳税支出金额,大家可以查)堂而皇之的信口扯谎,说明极不诚信。内部有纠错吗?我看见的是员工极力为她辩护,而不是客观的表述。

另外,格力由于股份质押和股权激励,必须要维持股价和分红,对利润和分红有底线要求(有承诺函)。

五、 总结,如果上述疑点成立,格力实际利润也就100多亿元,纸保不住火,特别是市占率节节下滑,新业务开拓不利的情况下,强行维持原来高利润和高分红,贷款只会持续上升,账面上不使用的定期只能继续增加(在货币资金科目,及其他非流动资产科目),

按照中国法律,报表数据虚假披露相关责任人,事务所责任人将面临刑事处罚,参考康美,会有10年以上刑期。

那么可否一直掩盖下去呢,很难,因为房地产周期过去,家电市场容量趋于稳定性,即使25%的毛利率,一定会吸引新进入者,拉低毛利率和净利率到制造业平均水平。$美的集团(SZ000333)$ $格力电器(SZ000651)$ $小米集团-W(01810)$