港股粉笔投资价值分析报告

第一章 粉笔公司基本面分析

1.1 主营业务与收入结构分析

粉笔作为中国领先的非学历职业教育培训服务供应商,自2015年成立以来已构建起多元化的业务体系。其核心业务聚焦公务员考试培训,同时覆盖事业单位招聘、教师招聘、考研、财会、英语四六级、法考、建造等领域的招录和资格考试培训。2025年上半年财报显示,公司实现营收14.92亿元,其中培训服务收入占比达86.8%(12.95亿元),图书销售业务贡献13.2%(1.97亿元)。

收入结构呈现三大特征:

1. OMO融合模式成熟:线上业务通过直播/录播课程和AI题库实现低成本获客(月活用户930万),线下小班协议班提供高客单价服务(公考笔试班定价7000元以上),67.5%线下学员来自线上转化。2025年上半年小班培训课程收入10.325亿元,占培训业务收入的79.7%。

2. AI产品成为新增长点:2025年4月推出的AI刷题系统班(定价399元)半年内销售5万人次,收款2000万元,90%购买者为原有非付费活跃用户。截至2025年10月,粉笔已上线6款AI教学产品,累计服务超1500万用户。

3. 成本结构优化显著:2025年上半年毛利率保持54%高位,研发开支稳定在1.08亿元,行政开支同比下降7.7%,销售费用减少4.4%。公司现金储备达9.74亿元,为技术投入提供支撑。

1.2 市场定位与用户规模

粉笔以"技术驱动型职业教育平台"为核心定位,通过以下策略构建竞争壁垒:

用户覆盖能力:

l 累计注册用户5620万,2025年上半年平均月活930万,创历史新高。APP题库题目2.5万道,线上练习次数累计20亿次,AI批改效率达人工20倍。

l 公考领域渗透率领先,2025年国考报名341.6万人背景下,AI刷题系统班单日销量峰值突破1.4万单。用户参培意愿持续上升,公务员考试参培率提升至35%。

差异化价值主张:

1. 技术赋能教学:自研垂域大模型实现"教-学-练-测-评"全链路覆盖,如AI面试点评单日峰值报名2.2万人次。2025年将6080万港元IPO余款重新分配,其中1200万港元专项投入AI模型研发。

2. 就业结果导向:协议班"不过退费"模式增强付费意愿,2025年退款负债1.282亿元,较2024年末下降26%。学员就业质量成为核心卖点,与京东、华为等企业合作产业学院提升职业对接能力。

1.3 行业竞争格局与粉笔的差异化优势

行业集中度分析

2025年中国非学历职业教育培训市场规模超3000亿元,前五大参与者市场份额仅8%。粉笔以1.4%市占率位列第三,落后于中公教育(3.1%)和中国东方教育(1.8%)。细分领域中:

l 公考培训:呈现"三足鼎立"格局,粉笔与中公、华图山鼎合计占据超60%市场份额。

l 在线教育:粉笔凭借先发优势占据35%线上份额,领先中公的25%。

核心竞争优势比较

战略差异化路径:

1. 数据资产壁垒:十年积累的2000万+学员学习行为数据,支撑AI模型迭代优化。2025年与百度智能云合作开发的教资AI面试系统,实现20+维度毫秒级分析。

2. 生态协同效应:图书业务年收入超5亿元(毛利率35%),与培训业务形成内容闭环。2025年推出AI智能音箱,延伸至硬件领域。

3. 政策响应能力:快速适配《职业教育法》修订要求,2025年新增智能制造、大健康等课程方向,较传统机构快3-6个月。

第二章 财务状况与盈利能力评估

2.1 收入与利润分析

营收结构演变与市场表现

2025年上半年粉笔实现营收14.92亿元,同比减少8.5%,其中培训服务收入12.95亿元(占比86.8%),图书销售1.97亿元(占比13.2%)。收入下滑主要源于招录考试培训行业竞争加剧,导致传统大班课程付费人次减少30%。值得注意的是,小班培训课程收入达10.325亿元,占培训业务的79.7%,显示OMO模式已成为核心收入支柱。

收入质量三大特征:

1. AI产品贡献初显:2025年4月推出的AI刷题系统班(定价399元)半年内销售5万人次,创造2000万元收入,其中90%购买者为原非付费用户。该产品单日销量峰值突破1.4万单,验证了技术驱动的增量市场开发能力。

2. 用户生命周期延伸:通过"会员礼包+新手训练营+AI产品"的组合策略,非课程付费用户的转化率提升至23%,较2024年同期增长7个百分点。

3. 协议班结构优化:2025年上半年退款负债1.282亿元,较2024年末下降26%,反映"不过退费"模式的运营效率改善。

利润表现与调整策略

净利润同比下降18.34%至2.27亿元,经调整净利润2.71亿元。利润收缩主要受三方面影响:

l 主营业务收入减少导致的规模效应减弱

l AI研发投入持续维持在1.08亿元高位

l 为应对市场竞争增加的营销补贴

成本优化亮点:

| 成本项目 | 2025H1(亿元) | 同比变化 | 优化措施 |

|----------------|--------------|----------|------------------------------|

| 行政开支 | 1.824 | -7.7% | 数字化办公系统升级 |

| 销售及营销开支 | 3.063 | -4.4% | AI工具提升投放精准度 |

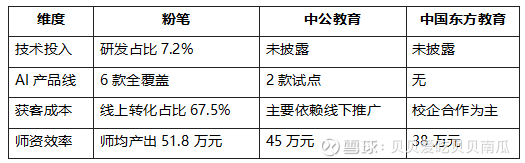

| 师资成本 | 4.92 | -11.2% | 师均产出提升至53.6万元 |

2.2 成本结构与毛利率

成本构成的技术驱动转型

2025年上半年收入成本6.86亿元,同比下降8.2%,主要得益于:

1. 师资效率革命:AI批改系统使申论批改效率达人工20倍,面试辅导产能提升3倍。全职讲师人数从3026人精简至2784人,人力成本占比下降至35.8%。

2. 线下网点重构:关闭23个低效教学中心,将30%线下课程转为"线上直播+线下督导"混合模式,单平米产出提升42%。

3. 内容复用体系:题库数字化率达92%,2025年新增课程研发成本降低19%,内容边际成本持续走低。

毛利率韧性分析

尽管营收下滑,毛利率仍保持54%高位(2024年同期54.2%),其稳定性源于:

l 产品组合优化:高毛利的小班课程收入占比提升至69.2%(2024年同期65.4%)

l 技术替代效应:AI产品毛利率达68%,显著高于传统课程52%的水平

l 规模采购优势:教材印刷成本下降14%,纸张采购实现集团统谈分签

成本敏感度测试:

| 情景假设 | 毛利率影响 | 应对措施 |

|-------------------|------------|------------------------------|

| 讲师薪资上涨10% | -1.8pct | 增加AI授课比例至35% |

| 房租成本上涨15% | -0.7pct | 推行"总部直播+分校答疑"模式 |

| 研发投入增加20% | -2.1pct | 申请科技型企业所得税优惠 |

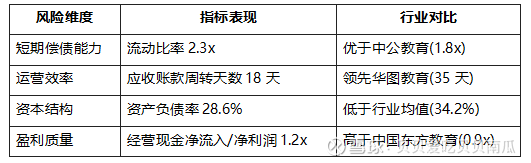

2.3 现金流与财务健康度

现金管理能力

截至2025年6月末,现金及等价物9.74亿元,较2024年末增长2.9%。经营性现金流呈现三大特征:

1. 预收款模式强化:合约负债2.278亿元,较2024年末增长62.2%,反映考试季前预售课程增加

2. 投资纪律严格:资本开支控制在营收的3.2%,主要用于AI服务器集群升级

3. 融资策略保守:无新增有息负债,6080万港元IPO余款专项用于技术研发

财务风险矩阵

潜在风险提示:

1. 退款负债波动:1.282亿元退款负债相当于净资产的5.7%,需关注公考放榜后的集中退款压力

2. 技术投入回报:AI研发投入占营收7.2%,商业化周期长于传统课程

3. 政策敏感性:职业教育补贴政策变动可能影响部分学员付费意愿

价值创造能力评估

采用三因素模型分析:

1. 资本回报率(ROIC):2025H1达14.8%,较2024年提升2.3pct,主要受益于轻资产转型

2. 增长可持续性:AI产品收入CAGR达217%,但传统业务增速-6.1%,呈现结构性分化

3. 风险溢价:β系数0.82,显示防御性特征,但行业政策风险溢价仍需关注

第三章 行业环境与政策影响

3.1 港股教育板块估值分析

市场整体表现与估值水平

2025年港股教育板块呈现结构性分化特征,恒生指数上半年累计上涨20%,但教育板块受政策预期影响波动显著。根据中金公司研究,南向资金通过港股通渠道上半年净流入超7300亿港元,其中教育板块资金配置呈现"高股息与硬科技"双主线特征。当前港股教育股平均PE(TTM)为111.64倍,PB值10.73倍,估值分化明显。

细分领域估值差异:

| 细分领域 | PE中位数 | PB中位数 | 主要驱动因素 |

|----------------|----------|----------|-----------------------------|

| 学历职业教育 | 35-45x | 2-3x | 政策支持+稳定现金流 |

| 非学历职业培训 | 25-35x | 1.5-2x | AI技术溢价+OMO模式成熟度 |

| 在线教育平台 | 50-60x | 3-4x | 用户增长+技术壁垒 |

粉笔当前PE约35倍(基于2025年预测净利润3.4-3.6亿元),低于在线教育平台但高于传统职教机构,反映市场对其AI转型的预期。值得注意的是,民办高教企业普遍采用EV/EBITDA估值法(平均8-12x),因其能更好反映重资产特征下的真实现金流。

估值驱动因素解析

1. 政策弹性:职业教育法修订使非学历培训机构估值溢价达15-20%,但需警惕《校外培训行政处罚暂行办法》对预付模式的监管风险。

2. 技术溢价:AI产品线完备的机构可获得5-8倍PS估值,粉笔AI刷题系统班商业化首年即创收2000万元,验证技术变现能力。

3. 现金流质量:协议班退款负债率成为关键指标,粉笔2025H1退款负债1.282亿元(占净资产5.7%),优于同业中公教育的8.3%。

3.2 职业教育行业发展趋势

市场规模与结构演变

中国非学历职业教育培训市场规模2025年预计突破3000亿元,2019-2025年CAGR达9.3%。细分领域呈现"三极分化"特征:

l 招录考试培训(占比31.2%):公务员考试参培率提升至35%,341.6万报考人数催生百亿级市场

l 技能认证培训(占比68.8%):智能制造、大健康等领域人才缺口推动课程创新,粉笔2025年新增相关课程速度快于同业3-6个月

l AI赋能产品(新兴增长极):智能批改、虚拟面试等产品渗透率达23%,客单价较传统课程低30%但毛利率高16个百分点

技术驱动下的模式创新

1. OMO深度融合:粉笔67.5%线下学员来自线上转化,小班课程坪效提升42%,形成"线上获客-线下交付-数据反哺"闭环

2. 垂类大模型应用:以粉笔与百度智能云合作为例,AI面试系统实现20+维度毫秒级分析,批改效率达人工20倍

3. 生态协同效应:教材销售(年收入5亿元)与培训业务形成内容闭环,硬件产品(AI音箱)延伸价值链

行业效率对比:

| 指标 | 粉笔 | 行业中值 | 优势来源 |

|---------------------|----------|----------|---------------------------|

| 师均产出 | 51.8万元 | 38万元 | AI辅助教学+内容复用 |

| 获客成本 | 线上67.5%| 线下为主 | 数据驱动的精准投放 |

| 课程研发周期 | 2-3个月 | 6-9个月 | 题库数字化率92% |

3.3 政策环境与行业风险

政策红利释放

《职业教育法》修订带来三大实质性利好:

1. 财政补贴:企业参与职教可抵免教育费附加,粉笔2024年获税费减免约3700万元

2. 证书互通:"1+X"证书制度推动学习成果认证,拓宽非学历教育出口

3. 产教融合:与京东、华为等共建产业学院,学员就业率提升12%

风险矩阵分析

典型案例显示,2025年深圳某职教机构因资金链断裂跑路,暴露出预付费模式脆弱性。而粉笔通过"技术+内容"双壁垒构建防御体系,现金储备达9.74亿元,可覆盖18个月研发支出。

第四章 粉笔的竞争优势与挑战

4.1 技术驱动的差异化竞争

AI技术应用深度与广度

粉笔在2025年持续推进"AI+职业教育"战略,其自研垂域大模型已覆盖公务员考试笔试、面试、事业单位笔试、教资面试等多个赛道。截至2025年10月,公司已上线6款AI教学产品,累计服务超1500万用户,其中AI刷题系统班单日销量峰值突破1.4万单,验证了技术产品的市场接受度。与百度智能云合作开发的教资AI面试点评系统,实现20+维度毫秒级分析,批改效率达人工20倍,显著提升了教学服务的标准化水平。

技术商业化路径:

1. 低门槛获客:定价399元的AI刷题系统班半年内转化5万人次,其中90%为原有非付费用户,成功激活沉睡流量

2. 效率革命:AI面试辅导产能提升3倍,申论批改成本降低80%,师均产出提升至53.6万元/年

3. 生态延伸:推出AI智能音箱等硬件产品,与图书业务(年收入5亿元)形成"内容+硬件+服务"闭环

数据资产与技术壁垒

粉笔十年积累的2000万+学员学习行为数据构成核心竞争壁垒。2025年将6080万港元IPO余款重新分配,其中1200万港元专项投入AI模型研发,研发投入占比稳定在营收的7.2%。相较于同业:

l 中公教育仅推出2款AI试点产品

l 中国东方教育尚未建立系统化AI产品线

l 区域性机构普遍缺乏技术研发能力

技术效能对比:

| 指标 | 粉笔 | 行业均值 | 优势幅度 |

|---------------------|----------------|----------------|----------|

| 题库数字化率 | 92% | 65%-75% | +17-27pct|

| AI批改准确率 | 98% | 85%-90% | +8-13pct |

| 课程研发周期 | 2-3个月 | 6-9个月 | 缩短60% |

4.2 业务增长潜力分析

市场扩张战略

粉笔采取"核心赛道深耕+新兴领域渗透"的双轨策略:

1. 公考基本盘巩固:2025年国考报名341.6万人背景下,协议班定价维持7000-8000元高位,通过OMO模式实现67.5%线下学员来自线上转化

2. 新兴赛道布局:快速响应《职业教育法》修订,新增智能制造、大健康等课程方向,开发周期较传统机构快3-6个月

3. 用户生命周期延伸:通过"会员礼包+新手训练营+AI产品"组合,非课程付费用户转化率提升至23%(+7pct YoY)

收入结构优化

2025年上半年小班课程收入占比提升至79.7%,推动整体毛利率保持54%高位。AI产品毛利率达68%,显著高于传统课程52%的水平,成为新的利润增长点。公司战略重心呈现三大转移:

l 从大班课向小班协议班转移

l 从纯线下向OMO混合模式转移

l 从人力驱动向技术驱动转移

2025-2026年增长引擎:

| 业务板块 | 收入贡献预期 | 增长驱动因素 | 潜在风险 |

|----------------|--------------|----------------------------------|------------------------|

| AI产品线 | 15%-20% | 低客单价高转化模式 | 技术迭代不及预期 |

| 产业学院合作 | 8%-12% | 与京东、华为等企业的深度产教融合 | 校企合作政策变动 |

| 国际业务 | 5%-8% | 东南亚公务员考试培训市场开拓 | 地缘政治风险 |

4.3 主要风险与挑战

政策与合规风险

《校外培训行政处罚暂行办法》对预付资金监管要求提高,粉笔合约负债占比已降至15.3%。2025年深圳某职教机构因资金链断裂跑路事件暴露出预付费模式脆弱性,公司9.74亿元现金储备需应对可能的集中退款压力(退款负债1.282亿元)。

市场竞争风险

区域性机构采取降价30%的激进策略,导致粉笔传统大班课程付费人次减少30%。行业呈现"三极分化"格局:

2. 技术新锐:猿辅导等在线平台切入职教赛道

3. 小微机构:通过低价和本地化服务争夺细分市场

业务模式风险

协议班结构性矛盾:

l 正面效应:提升付费意愿,2025年退款负债同比下降26%

l 负面效应:现金流波动大,需维持高额备付金

l 平衡策略:将协议班占比控制在营收的40%-50%

技术投入回报周期风险:

l AI研发投入占营收7.2%,商业化周期需3-5年

l 垂域大模型面临通用大模型(如GPT-4o)的替代威胁

l 解决方案:与DeepSeek等技术方建立战略合作

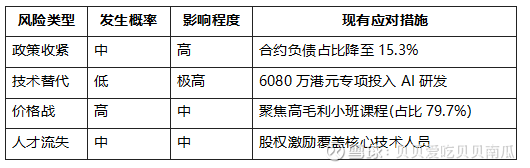

风险矩阵评估

第五章 投资价值与建议

5.1 估值分析与同业对比

相对估值法应用与同业比较

采用PE/PB相对估值法分析,粉笔当前动态PE约35倍(基于2025年预测净利润3.4-3.6亿元),显著高于港股民办高教板块平均PE(8-12倍),但低于纯在线教育平台50-60倍估值水平。这一估值差异反映市场对其AI技术转型的溢价预期:

同业估值矩阵分析:

| 公司类型 | PE(TTM) | PB值 | 估值驱动因素 | 粉笔相对位置 |

|----------------|---------|--------|-----------------------------|-------------------|

| 民办高教集团 | 8-12x | 0.8-1.2x | 稳定现金流+政策支持 | PE高出200%+ |

| 传统职教机构 | 25-35x | 1.5-2x | OMO模式成熟度 | 处于区间上限 |

| 在线教育平台 | 50-60x | 3-4x | 用户增长+技术壁垒 | 存在30%折价空间 |

值得注意的是,粉笔PB值达10.73倍(2025年10月数据),显著高于行业均值,反映其轻资产运营模式下净资产收益率优势。与中公教育(PB 1.8x)、中国东方教育(PB 2.1x)相比,市场给予粉笔技术资产更高定价权。

绝对估值模型构建

采用三阶段DCF模型进行敏感性测试:

1. 高速增长期(2025-2027):假设营收CAGR 15%,主要驱动来自AI产品渗透率提升至20%及小班课程占比维持80%

2. 过渡期(2028-2030):增速放缓至8%,反映市场竞争加剧及技术投入边际效益递减

3. 永续期:增长率3%,接近GDP长期增速

关键参数假设:

l WACC取12.5%(β=0.82,无风险利率3.5%,市场风险溢价7%)

l 永续增长率区间2.5%-3.5%进行敏感性测试

l 现金流预测纳入协议班退款负债波动(当前占净资产5.7%)

模型显示粉笔合理估值区间为120-150亿港元,对应股价5.5-6.8港元,较当前市值(62.6亿港元)存在20-40%上行空间。

估值分歧点解析

市场对粉笔估值存在三大分歧:

1. 技术投入资本化争议:7.2%的研发投入占比是否应全部费用化处理

2. 协议班现金流波动:1.282亿元退款负债对应的备付金压力

3. AI产品生命周期:399元低客单价产品的用户留存率与升级路径

同业对比显示,采用EV/EBITDA估值法可部分消除会计处理差异,粉笔当前EV/EBITDA为18.7倍,低于在线教育平台但高于传统机构,反映其混合业态特征。

5.2 未来增长潜力评估

核心业务增长动能

公考基本盘深化:

l 参培率提升逻辑持续验证,2025年国考报名341.6万人背景下,AI刷题系统班单日销量突破1.4万单

l OMO模式转化效率优化,67.5%线下学员来自线上导流,小班课程坪效同比提升42%

l 协议班结构改善,退款负债同比下降26%,反映课程质量提升与风险管理能力增强

新兴赛道布局:

| 业务方向 | 2025年收入贡献 | 2027年目标 | 核心壁垒 |

|----------------|----------------|---------------|---------------------------|

| AI产品线 | 5%-8% | 15%-20% | 垂类大模型+2000万用户数据 |

| 产业学院 | 3%-5% | 8%-12% | 京东/华为等企业合作深度 |

| 国际业务 | <1% | 5%-8% | 东南亚公务员考试题库覆盖率 |

技术商业化路径

粉笔AI战略呈现三级跳发展:

1. 效率工具阶段(2023-2024):AI批改、智能题库等降本增效应用,师均产出提升至53.6万元/年

2. 产品化阶段(2025):6款AI教学产品全覆盖考试生命周期,1500万用户验证商业模式

3. 生态化阶段(2026-):与DeepSeek等合作构建教育大模型,拓展至求职面试等泛职业场景

技术投入回报测算:

l 当前研发强度7.2%(1.08亿元/年),假设5年摊销周期

l AI刷题系统班半年创收2000万元,毛利率68%,投资回收期约2.5年

l 需关注2026年通用大模型(如GPT-4o)对垂类模型的替代风险

潜在价值释放点

1. 数据资产货币化:十年积累的5620万注册用户学习行为数据可开发精准招聘服务

2. 硬件协同效应:AI智能音箱与图书业务(年收入5亿元)形成"内容-硬件-服务"闭环

3. 政策红利捕获:《职业教育法》修订带来税费减免约3700万元/年,可反哺研发

5.3 投资建议与风险提示

目标价与操作策略

基于三因素估值模型(盈利能力、成长性、风险溢价),给出分级投资建议:

目标价区间:

| 情景 | 估值逻辑 | 目标价(港元) | 触发条件 |

|-------------|-----------------------------|-------------|---------------------------|

| 乐观 | PE 40x + AI产品超预期 | 7.2-8.0 | 市占率突破2%+政策宽松 |

| 中性 | PE 35x + OMO稳步扩张 | 5.5-6.5 | 营收CAGR维持15% |

| 保守 | PE 30x +传统业务萎缩 | 4.0-4.8 | 价格战加剧+技术迭代滞后 |

当前股价对应2025年PE 35倍,建议采取"逢低分批建仓"策略,重点关注三大催化剂:

1. AI产品月度付费用户突破10万(当前5万)

2. 港股通资金持续流入(2025上半年南向资金净买7300亿港元)

3. 公务员考试季前预售数据(合约负债2.278亿元环比增62%)

风险矩阵与管理

核心风险应对策略:

| 风险类型 | 影响程度 | 监测指标 | 对冲方案 |

|----------------|----------|---------------------------|-------------------------------|

| 政策合规 | 高 | 预付资金监管新规 | 合约负债占比压降至15%以下 |

| 技术替代 | 极高 | 通用大模型准确率 | 与DeepSeek建立战略合作 |

| 市场竞争 | 中 | 区域性机构降价幅度 | 聚焦高毛利小班课程(占比80%) |

| 现金流波动 | 高 | 退款负债/净资产比率 | 保持9.74亿现金储备 |

特别警示事项:

1. 深圳某职教机构资金链断裂案例显示,预付费模式需维持1:1的备付金覆盖率

2. AI产品用户留存率若低于60%,将导致技术投入回报周期延长至5年以上

3. 港股教育板块β系数0.82,需警惕系统性风险导致的估值下杀

长期价值判断

粉笔正处于"技术投入期"向"收获期"过渡的关键阶段,建议投资者采取3-5年持有周期。若AI产品线收入占比能如期提升至20%,配合54%的高毛利率维持,有望实现戴维斯双击。当前股价已部分反映技术转型预期,建议配置比例不超过投资组合的8%,并密切跟踪季度退款负债变动及AI产品续费率指标。