逆势调整到多元增长,京东方如何用OLED超车三星,又靠钙钛矿打开第N增长曲线?

2025年一季度,京东方A(000725.SZ)营收达505.99亿元,同比增长10.27%,刷新一季度收入历史峰值;归属于上市公司股东净利润16.14亿元,同比增幅64.06%;扣除非经常性损益后的净利润13.52亿元,同比大幅增长126.56%。

业绩增长得益于公司积极推进“屏之物联”发展战略,持续加码技术与产品创新,在“1+4+N+生态链”架构下,各业务板块均呈现显著亮点,共同推动业绩实现跨越式增长。

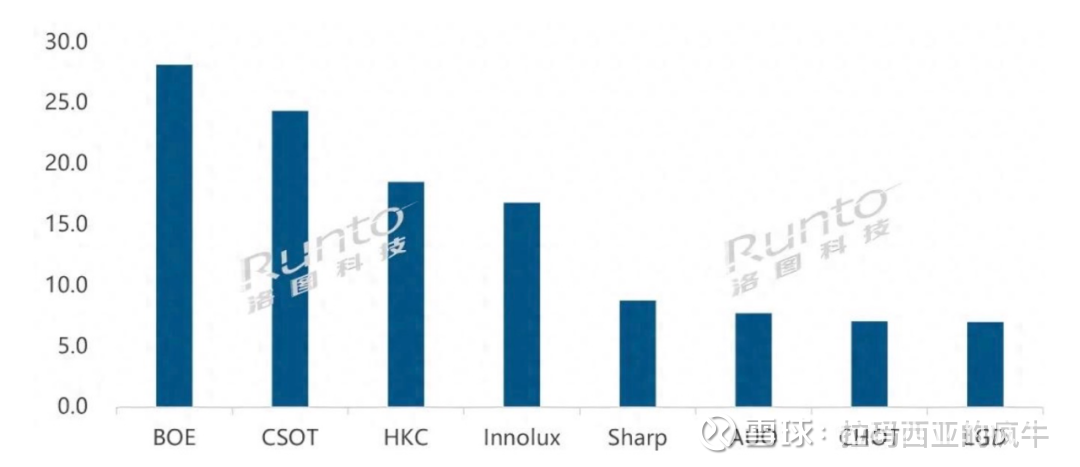

不过,将时间线拉回2024年上半年,情况则有所不同。彼时全球LCD电视面板市场呈现回暖态势,出货量同比增长1.5%至1.184亿片,出货面积同比增长8.6%至8720万平方米。业内人士分析认为,这一增长得益于日韩厂商产能退出后大陆厂商的稳价策略,以及市场对价格回升的明朗预期。但作为行业“一哥”的京东方却逆势下滑,上半年出货量2810万片,同比下降3.9%;市场份额23.8%,同比减少1.4个百分点,成为LCD电视面板板块中少数未能跟上行业增长节奏的头部企业。

对比来看,同行表现更为积极。LG Display2024年上半年出货量同比激增58.8%至700万片,环比增长46.2%,增幅居行业首位;中国台湾群创与友达合并出货2460万片,同比增长4.2%,市场份额提升0.5个百分点至20.7%。最具威胁的是华星光电,华星光电上半年出货2440万片,市场份额20.6%,与京东方的差距从2023年末的3.5个百分点缩窄至3.2个百分点,追赶态势明显。

“逆袭”背后,也映射出京东方对LCD业务的战略调整——在存量市场中更注重利润而非规模。

战略重心偏移,押注OLED与LCD控盘

近年来,京东方通过战略重心的偏移,一边押注OLED业务,一边对LCD业务进行控盘,以此在行业竞争中实现新的突破。LCD市场已进入存量阶段,竞争白热化,此前价格持续走低。为稳住价格、保住利润,京东方采取控盘策略。

2024年,京东方继续稳居全球半导体显示领先地位,协同战略客户不断强化市场影响力,核心客户端占比稳步提升。LCD领域,公司五大主流应用显示屏出货量保持全球第一;LCD产品结构持续优化,大屏、电竞等产品性能不断提升,引领显示产业高端化发展。柔性OLED领域,全年出货约1.4亿片,出货量位居全球第二;折叠产品整体出货增长约 40%,多款高端折叠产品实现客户独供。

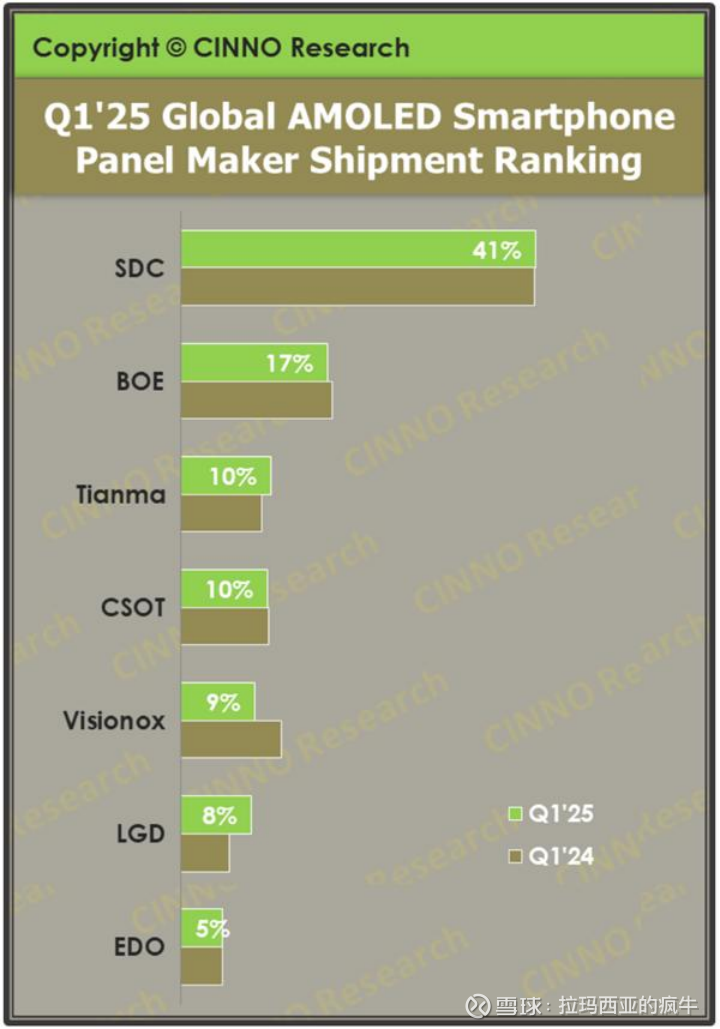

而OLED作为增量市场,京东方等中国面板厂商在OLED领域的追赶成效显著。从LCD到OLED,中国面板厂商再度完成逆袭。具体来看,2024年上半年,中国显示屏公司在全球智能手机OLED显示屏出货量中首次占据过半份额,达到了50.7%,成功超越了长期占据首位的韩国。

据CINNO Research数据显示,2025年第一季度全球AMOLED智能手机面板出货量达到约2.1亿片,与去年同期相比增长7.5%。尽管受春节假期及传统淡季的影响,出货量较上一季度下滑14.2%,但在“国家补贴”和品牌促销活动的推动下,市场需求得到了有效提振。值得注意的是,这是自2024年第一季度首次突破50%之后,中国厂商的份额再次超过五成。

在韩国面板巨头三星、LGD(LG显示)相继退出LCD领域后,OLED面板成为面板巨头争夺的焦点。此前,三星在中小尺寸、LGD在大尺寸OLED领域占据绝对优势,不过近几年在以京东方为代表的中国面板厂商的冲击下,地位受到强有力挑战。

值得一提的是,在5年前的2019年,三星在OLED屏上的市场份额高达88%,而同期中国面板厂商的OLED领域的整体份额还不到3%。5年时间,中国面板厂商不仅完成了对三星、LGD等韩国面板巨头的赶超,还占据了全球市场份额的半壁江山。其中,京东方作为领军企业起到了一定的推动作用。

此外,京东方打入“果链”,为苹果多款机型供应OLED屏幕,苹果有培养其以削弱三星显示和LGD影响力的意图。

在中韩面板产业竞争已久的局面中,OLED渗透率将持续提升,京东方等中国企业在加码布局,持续也采取“控盘稳价”策略。

聚焦高价值赛道,向多元科技企业转型

除电视面板之外,车载面板竞争力也逐步加强。乘联会数据显示,6月新能源车在国内总体乘用车的零售渗透率53.3%,车载显示向大屏化、高清化升级。数据显示,2028年全球车载显示屏需求量预计达2.47亿片,成为面板行业为数不多的增量赛道。

2024年,京东方以车载面板出货量全球第一的身份领跑,出货量达4090万片,市占率17.6%,同比增长16%。2024年上半年出货量就达到1990万片,占据了18%的市场份额,同比增长约20%。

车企合作方面,京东方与众多国内外知名车企建立深度合作关系,京东方精电更是与小鹏汽车深度绑定,为其提供高标准显示总成解决方案,2024年京东方精电的营收规模突破百亿港元,旗下车载显示系统业务收入首次突破10亿港元,总交付数量超百万片。

在业务拓展上,京东方也有新动作。7月8日,京东方在上海举办“屏之物联 聚智共赢”2025 Investor Day主题活动,公司“第N曲线”代表钙钛矿光伏业务首度亮相资本市场。作为被看作企业“第N曲线”核心增长动力业务,目前已完成中试线建设,并且成功产出大尺寸样品,这意味着其产业化进程跨出了关键一步。

此外,在显示行业进入存量竞争的背景下,京东方还通过聚焦高价值赛道巩固行业地位。公司称,LCD仍将是中长期主流应用技术,大尺寸化、高分辨率及高刷新率产品持续激活市场需求。

而依托显示技术、玻璃基加工能力及大规模集成智能制造三大优势,京东方也正全力培育钙钛矿光伏等未来业务。目前,京东方的钙钛矿光伏业务已建成手套箱、实验线以及全行业首条最大中试线,且创下38天产出首片2.4×1.2m中试线样品的行业纪录,产业化进程明显快于预期。在应用层面,钙钛矿光伏已展现出多元场景的潜力。

此前,在第十八届(2025)国际太阳能光伏与智慧能源大会上,京东方推出了钙钛矿CIPV(车载光伏)调光玻璃天幕产品,受到市场的高度关注。这款产品把轻薄的钙钛矿组件和天窗玻璃融合在一起,既保住了汽车的流线型美感,又能依靠光伏发电为车载设备供电,实现了绿色能源的集成运用。

作为新型太阳能电池,钙钛矿光伏具备显著技术优势。其全过程无二氧化碳排放,是典型的绿色能源,与传统的晶硅太阳能板相比,钙钛矿不仅更轻薄,而且制造能耗更低,在绿色建筑、车载光伏、农业温室等领域适配性更强。

除钙钛矿光伏外,京东方玻璃基封装业务也稳步推进,目前已布局试验线,成立专项项目组并实现样机产出,今年6月底完成设备搬入,有望成为另一增长引擎。

多维度资本运作支撑新业务发展

据财迅通观察,近年来,京东方采取了一系列资本运作以实现资本战略转型,从而支撑新业务发展。

早期,京东方开展产业整合,2020年,京东方斥资约121.17亿元收购南京中电熊猫平板显示科技有限公司80.831%的股权和成都中电熊猫显示科技有限公司51%的股权,交易完成后,京东方成为两家公司的实际控制人。中电熊猫的IGZO和VA技术与京东方的IPS技术形成互补,完善了公司技术储备,巩固了京东方在显示面板领域的龙头地位。

2025年4月8日,京东方旗下能源科技成功挂牌新三板交易。能源科技围绕“零碳+物联”战略,聚焦零碳综合能源服务。6月3日,能源科技北交所上市辅导备案申请正式提交至北京证监局,未来有望在北交所上市,这是京东方向零碳综合能源服务领域业务拓展的实质性突破。

2025年6月24日晚,京东方与彩虹股份正式签署《股权转让协议》,以48.49亿元获得彩虹股份控股子公司彩虹光电30%股权。彩虹光电主要运营一条G8.6TFT-LCD液晶面板生产线,主要生产32英寸—100英寸具备超高分辨率等先进显示性能的LCD电视面板。

专业人士指出,京东方收购彩虹光电30%股权事宜的敲定与市场预期一致。深层看,一是标的体量大、资金需求高,有接盘实力者寥寥;二是彩虹光电深耕面板制造,其价值最大化需接盘方有深厚行业积淀和强产业链协同能力。本次收购有助于京东方巩固和扩大竞争优势。

此外,京东方还收购京东方精电作为车载显示平台,收购华灿光电作为MLED产业链平台。

6月3日,京东方发布自愿性信息披露公告,公司的控股子公司武汉京东方以自筹资金回购了少数股东部分股权并减少注册资本。本次回购减资后,武汉京东方的注册资本由260亿元变更为210亿元,京东方所持武汉京东方持股比例由47.14%增加至58.36%,归属于上市公司股东的权益进一步提升,也加强了京东方对优质产线的控制权。

分红方面,今年4月,京东方发布《未来三年(2025年-2027年)股东回报规划》。规划提出,在满足利润分配条件等前提下,公司每年以现金方式分配的利润不少于当年归属于母公司所有者净利润的35%;每年用于回购股份并注销的资金总额不低于15亿元;在有条件的情况下,可以进行中期利润分配。

值得一提的是,京东方还计划将2024年已回购完毕的、原本用于股权激励的价值约10亿元的A股股份,变更用途为“注销并减少公司注册资本”。以此来增厚每股收益,传达成长信心,在维护公司价值的同时,切实提高股东投资回报。