湘财股份的“科技跃迁”,吸并大智慧,豪掷80亿打造AI驱动券商

在中国证券行业数字化转型的浪潮中,湘财股份(600095.SH)吸并大智慧(601519.SH)所产生的整合成效,被视为继东方财富之后,又一场“券商+金融科技”融合的战略尝试。这场交易不仅牵动两家上市公司的命运,更成为市场审视券商与科技企业能否真正实现“1+1>2”协同效应的试金石。

01 换股合并、配套募资 从“券商+科技”到“AI投顾券商”

近日,湘财股份与大智慧的重组方案正式对外公布,湘财股份将以1:1.27的换股比例吸收合并大智慧。具体来看,湘财股份的换股价格为7.51元/股,大智慧为9.53元/股。交易完成后,湘财股份将发行约22.82亿股,总股本增至51.41亿股。

与此同时,湘财股份拟向不超过35名特定投资者募集配套资金不超过80亿元。资金投向明确聚焦科技与数字化:25亿元用于金融大模型与证券数字化建设,10亿元用于大数据工程及服务网络建设,15亿元用于财富管理一体化项目,10亿元用于国际化金融科技项目,剩余20亿元用于补充流动资金及偿还债务。

图片数据来源:公司公告

交易完成后,大智慧将终止上市并注销法人资格,湘财股份作为存续公司,承继其全部资产、负债、业务与人员。此举构成重大资产重组及关联交易,尚需双方股东大会审议及监管部门核准。

湘财股份与大智慧的整合,被市场普遍解读为对东方财富成功路径的复刻。湘财股份主营业务为证券服务,2020年通过借壳哈高科实现曲线上市;大智慧则是国内老牌金融信息服务商,拥有千万级月活用户和成熟的AI选股、量化工具等技术资产。

国泰海通研报指出,湘财股份吸并大智慧后的一体化效应,将推动“AI投顾券商”进入业绩高增期。大智慧作为金融信息服务商,拥有千万级月活用户及AI选股、量化工具等科技资产。双方的协同效应将体现在三方面:一是流量导入,大智慧APP内置湘财证券开户入口,可低成本获取增量客户;二是服务升级,整合后的平台将融合行情数据与智能投顾功能,提升客户粘性;三是业务创新,通过AI客服、机构专属交易系统等工具,拓展高附加值的财富管理服务。

湘财股份在2025年半年报中强调,公司正通过“经纪业务、信用业务与金融科技和AI投顾相结合”,打造差异化竞争优势。此次合并有望将其证券牌照、网点布局与大智慧的技术、流量优势深度融合,推动“AI投顾券商”模式落地。

02 十年三度“牵手” 湘财股份如何消化连年亏损的大智慧?

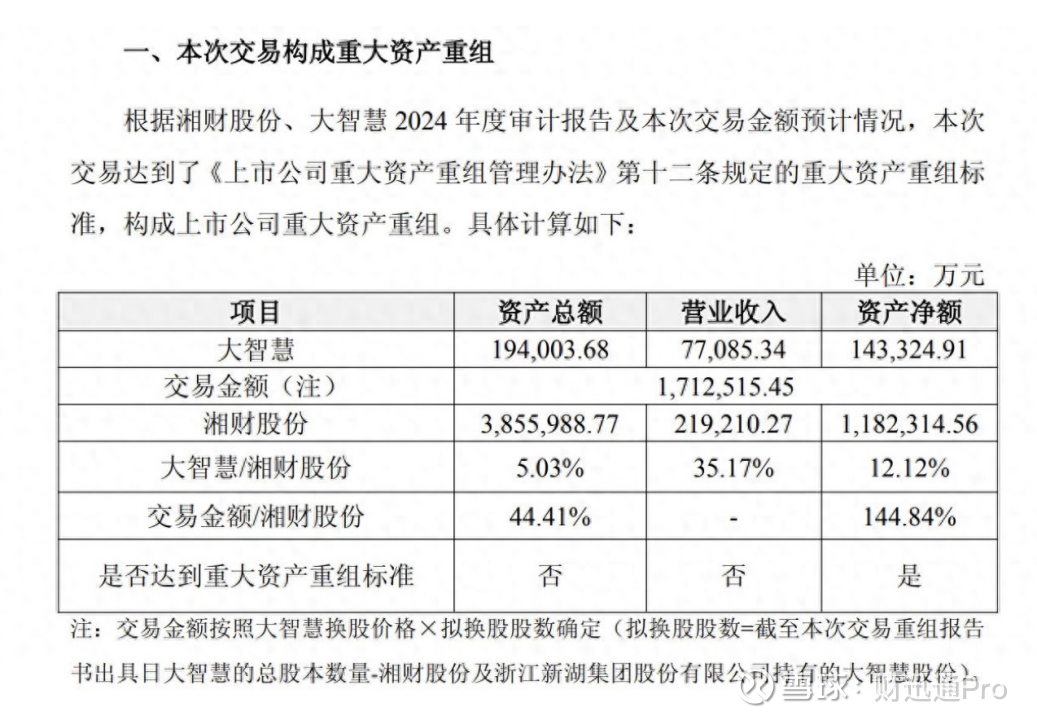

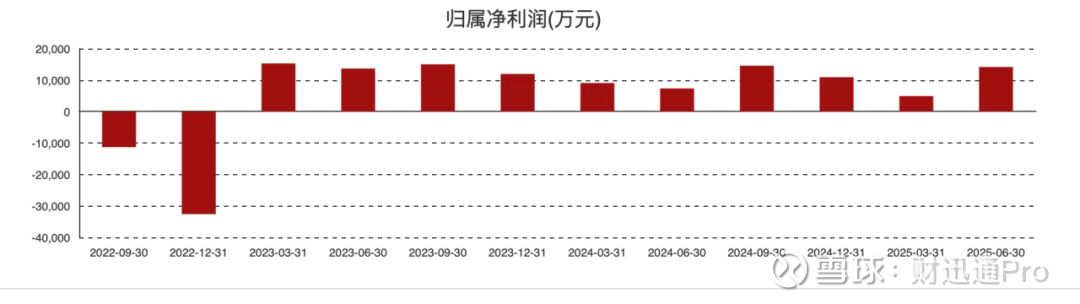

尽管协同愿景美好,但整合之路并非坦途。最突出的问题在于大智慧持续疲软的盈利能力。大智慧的主营业务盈利表现持续疲软。从2022年到2025年上半年,该公司的经营数据呈现如下态势。营业收入方面,各期分别为7.8亿元、7.77亿元、7.71亿元与3.79亿元,整体呈小幅波动下滑趋势;净利润层面,依次实现-8827.53万元、1.02亿元、-2.01亿元、-347.01万元,盈利状态不稳定且多期处于亏损;扣非净利润表现更为不佳,2022年至2025年上半年分别为-9184.69万元、-2.32亿元、-2亿元、-3691.41万元,经统计,这三年半时间内公司扣非净利润累计亏损额已达5.61亿元。

根据备考审阅报告,交易完成后,存续公司营业收入预计提升至15.11亿元,同比增长32.1%;但净利润却降至1.29亿元,同比下降8.6%。更值得警惕的是,合并后将新增商誉174.24亿元,占资产总额的29.47%。若未来盈利能力或市场环境发生不利变化,商誉减值风险将直接冲击存续公司财务状况。

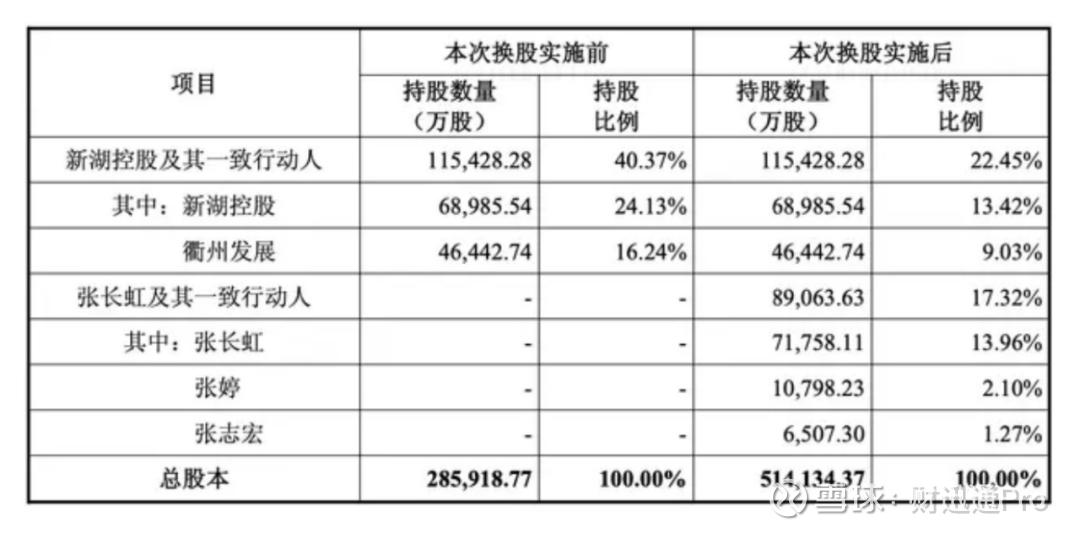

此外,湘财股份控股股东新湖系的高比例股权质押也为交易蒙上阴影。在本次吸收合并交易之前,湘财股份的控股股东新湖控股及其一致行动人已经将所持股份的98.17%进行了质押,这部分质押股份占湘财股份总股本的39.63%。交易完成后,若不考虑配套资金募集,新湖系在湘财股份的持股比例将降至22.45%。与此同时,大智慧的实控人张长虹及其一致行动人将合计持有湘财股份17.32%的股权。尽管双方持股比例接近,但张长虹已明确表示不会谋求湘财股份的控制权。

图片数据来源:公司公告

而湘财股份与大智慧的关联可追溯至2014年。当时大智慧拟以85亿元收购湘财证券,但因被证监会立案调查而夭折。2020年,新湖系通过哈高科重组湘财证券,实现曲线上市。2021年,湘财股份斥资超25亿元收购大智慧15%股权。

此次吸收合并是双方十年来第三次“牵手”,也是最具决定性的一次。湘财股份明确表示,交易旨在“充分发挥交易双方的业务优势,实现用户和资源共享、技术合作和市场协同”。在证监会多次强调“推动证券业数字化转型”的背景下,此次合并也是对政策导向的积极响应。

对于存续公司而言,真正的挑战在于整合执行。大智慧连续亏损的业绩需要湘财股份消化,高商誉犹如悬顶之剑。双方在企业文化、管理机制、技术系统等方面的融合也需要时间磨合。

2025年上半年,得益于资本市场景气度的向好回升,湘财股份经营业绩实现增长。期内,湘财股份实现营业收入11.44亿元,较上年同期增长4.63%;盈利能力方面表现更为突出,其中净利润达1.42亿元,同比增幅93.12%,扣除非经常性损益后的净利润为1.13亿元,同比增长74.3%。

图片数据来源:东方财富

在业务结构层面,湘财股份的核心业务板块——证券业务展现出亮眼表现。其全资子公司湘财证券,按金融企业报表口径统计,实现营业总收入7.92亿元,较上年同期增长9.29%。具体来看各业务线,经纪业务表现尤为突出,收入达4.45亿元,同比增幅45.18%;营业利润1.00亿元,同比大幅增长359.15%。信用交易业务同样保持增长态势,营业收入2.34亿元,同比增长15.80%;营业利润2.26亿元,同比增长16.25%。截至报告期末,该业务下的融资融券规模已达72.09亿元,同比提升26.21%。

对于上半年业绩的显著增长,湘财股份指出,公司关键举措在于将经纪业务、信用业务与金融科技、AI投顾深度融合,以此在财富管理领域构建起差异化的竞争优势。

在投行业务领域,湘财股份以区域深度布局为核心策略,搭建起“以客户需求为导向”的协同发展体系,进而形成覆盖经纪、债券、研究、投资、股权等业务的全方位服务矩阵,为客户提供多元服务。此外,公司资管业务也实现了突破性增长,上半年收入较上年同期提升超七成。

由上综合,从中长期看,整合仍是证券行业高质量发展的必然选择。在头部券商冲击国际一流投行、中小券商寻求差异化突破的双重驱动下,“券商+科技”“头部+区域”“全能+特色”等并购组合将成为常态。

03 券商合并潮与三大整合路径

湘财股份与大智慧的合并并非孤例。

近期,券商行业并购重组明显提速,多起整合项目接连落地,行业格局正经历深刻调整。

具体来看,8月底,证监会核准国信证券通过换股方式取得万和证券21.84亿股股份,并明确深圳市投资控股有限公司成为万和证券实际控制人。9月11日,西部证券宣布已完成收购国融证券11.51亿股股份,持股比例达64.5961%,公司表示这将促进资源优化配置,增强业务协同效应。与此同时,国联证券与民生证券的整合也取得实质性进展,民生证券投行项目已于9月23日正式并入国联民生证券承销保荐有限公司,实现业务体系的深度融合。

观察这些并购案例,可以发现当前券商整合主要呈现三大特征。

在地域布局上,强调跨区域互补。如西部证券与国融证券的合并,实现了西部区域与长三角、珠三角等经济发达地区的网络覆盖互补,同时增强了在新三板、北交所等细分领域的服务能力。

在区域整合上,注重协同效应。以上海、福建、安徽等地为代表的国资系券商整合预期持续升温,这类整合依托现有股权和管理基础,有望通过资源集约提升区域市场竞争力。

在业务发展上,着力能力补强。国联证券通过整合民生证券的投行优势,快速构建起综合金融服务平台;湘财证券与大智慧的合并,传统券商业务与金融科技的深度融合,推动服务模式创新。

业内分析认为,当前券商并购已从单纯的规模扩张,转向更注重资源配置效率和业务转型质量的发展新阶段。在行业分层发展的趋势下,未来预计将出现更多“券商+科技”“头部+区域”“全能+特色”等多元化的并购组合,这些整合将深刻影响证券行业的竞争生态,推动行业向更高质量的发展阶段迈进。