眼科公司2025Q3财报(一)

眼科公司2025Q3财报(一)

01 强生全视

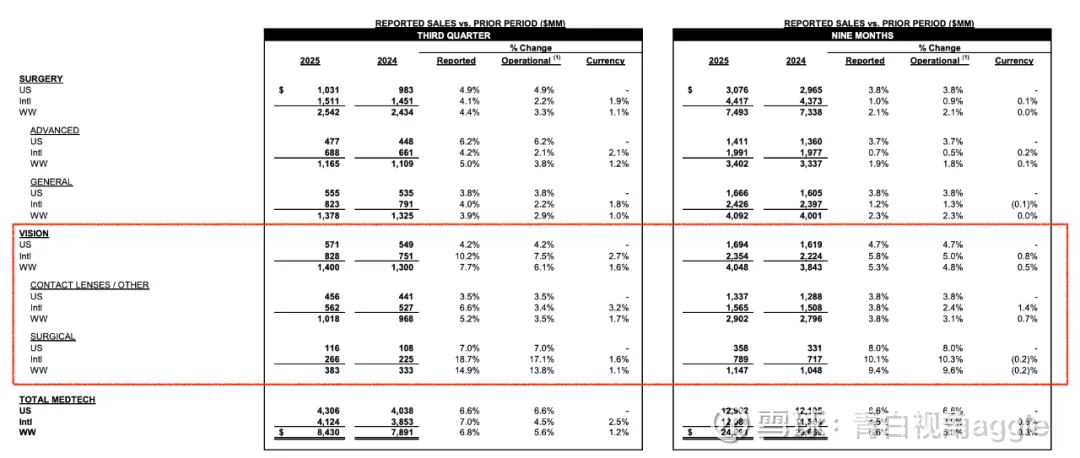

强生 10 月 14 日报道称,J&J Vision 2025 年第三季度的全球收入总计 14.00 亿美元,较2024年第三季度的 13.00 亿美元增长7.7%。美国收入同比增长 4.2%,美国境外增长10.2%。

视觉外科(眼力健)收入 :全球总计为 3.83 亿美元,比 2024 年第三季度的 3.33 亿美元增长 14.9%。2025 年第三季度美国的视觉外科收入为 1.16 亿美元,比 2024 年第三季度的 1.08 亿美元增长了 7%;而美国以外的收入为 2.66 亿美元,比 2024 年第三季度的 2.25 亿美元增长了 18.7%。视觉外科的增长得益于近期产品创新(Tecnis PureSee、Tecnis Odyssey 和 Tecnis Eyhance)的强劲势头、旺盛的需求以及强大的商业执行力。

隐形眼镜/其他(视力健)收入:为 10 亿美元,较2024年第三季度的9.68亿美元增长5.2%。该季度美国地区的隐形眼镜业务营收为4.56亿美元,较4.41亿美元增长3.5%;美国以外地区的营收为5.62亿美元,较2024年第三季度的5.27亿美元增长6.6%。

强生公司 2025 年第三季度的总收入为 240 亿美元,比 2024 年第三季度的 225 亿美元增长 6.8%。

02 博士伦

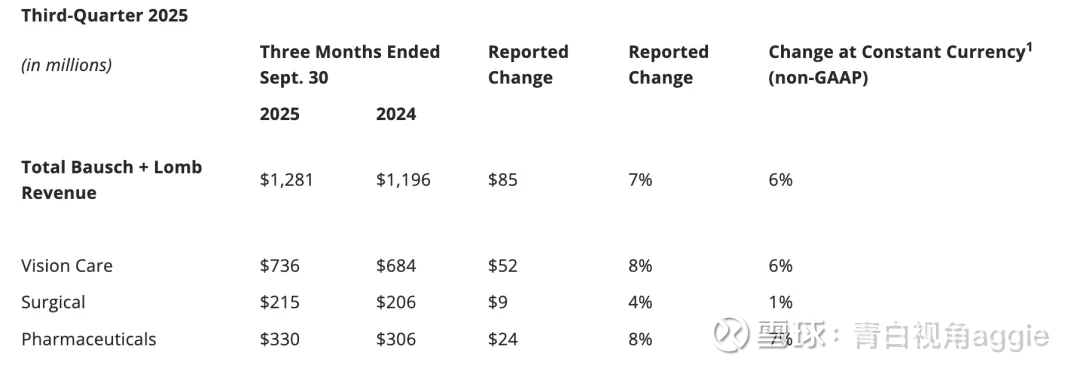

博士伦 10 月 29 日公布,其 2025 年第三季度营收总计 13 亿美元,比 2024 年第三季度的 12 亿美元增长 7%。

2.1 视力保健业务

2025 年第三季度收入为 7.36 亿美元,比 2024 年第三季度的 6.84 亿美元增长了 8%。推动增长的因素包括消费者业务中非处方干眼症产品组合和眼部维生素的销售,以及隐形眼镜业务中 SiHy Daily 镜片和 Biotrue ONEday 镜片的增长。

2.2 外科手术业务

2025年第三季度收入为 2.15 亿美元,比 2024 年第三季度的 2.06 亿美元增长了 4%,主要原因是设备销售和植入耗材销售增加,而这又受到高端人工晶状体增长的推动。

2.3 眼科药物业务

2025 年第三季度收入为 3.3 亿美元,比 2024 年第三季度的 3.06 亿美元增长 8%。增长主要归功于 Miebo 销售额的增长和国际药品业务的增长。

2.4 报告期内业务亮点

在所有业务板块均实现了全面营收增长,其中眼科药物和视力保健业务表现尤为突出。

在干眼症领域,MIEBO® 实现了强劲增长,并扩大了领导地位。

随着enVista®和 LUX 平台的增长,高端人工晶状体市场重获发展势头。

先进的研发管线包括:下一代 LUMIFY®的III 期研究已达到所有主要和次要终点,并已启动生物活性隐形眼镜、下一代 lifitegrast、眼表疼痛和青光眼临床研究的患者招募。

2.5 全年销售指引

博士伦公司维持了其 2025 年的收入预期,预计全年收入将在 50.5 亿美元至 51.5 亿美元之间,按固定汇率计算比 2024 年增长 5% 至 7%。

03 依视路陆逊梯卡

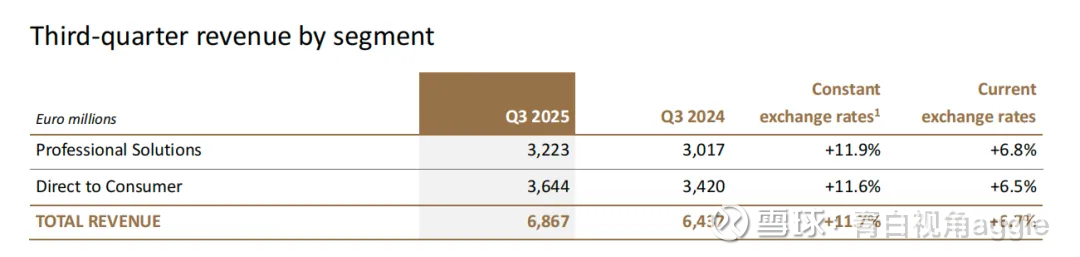

依视路陆逊梯卡 10 月 16 日宣布,2025 年第三季度的综合收入达到 68.67 亿欧元(约79亿美元),同比增长了 11.7%。整体呈现 “季度业绩创历史最佳、全年增长稳健、创新与并购驱动未来” 的特点。从区域来看,北美、欧洲中东及非洲(EMEA)市场表现突出,亚太地区实现稳健增长,拉丁美洲增速有所放缓;从业务来看,专业解决方案与直接面向消费者两大业务板块均实现双位数增长,智能眼镜成为核心增长驱动力。

3.1 按业务划分

专业解决方案业务:第三季度收入为 32.23 亿欧元,与 2024 年同期相比 增长 了 11.9%。北美和 EMEA 地区贡献双位数增长,,亚太、拉美中个位数增长。Ray-Ban 品牌受 AI 智能眼镜带动表现突出,近视管理解决方案(如 Stellest 镜片)、Varilux Physio Extensee、Nikon Z等创新镜片产品成为增长关键。

直接面向消费者业务:第三季度收入为 36.44 亿欧元,与 2024 年同期相比增长了 11.6%;实体门店与电商渠道协同发力,可比门店销售额增长超 7%,AI 智能眼镜(Ray-Ban Meta Gen 2、Oakley Meta HSTN 等新品)推动电商实现双位数增长,Supreme 整合共同支撑高增速。

3.2 按区域划分

四大区域中,北美和 EMEA 以双位数增长成为核心驱动力,亚太保持稳健,拉美增速较前两季度有所放缓。

3.3 重点介绍亚太地区(尤其中国)业务

亚太地区营收达 8.22 亿欧元,较 2024 年第三季度增长 10.5%。这一增长得益于大中华区业务的加速发展,Supreme 的整合也进一步推动了营收增长。

在专业解决方案板块,大中华区的近视管理解决方案表现强劲,同比增长约 20%,这一增长尤其得益于尼康(Nikon)和柯达(Kodak)的 DOT 镜片。随着 7 月 Stellest 2.0 镜片及 Stellest 镜框的推出,该集团的旗舰品牌在近视管理领域的高品质地位持续巩固。镜框业务方面,奥克利(Oakley)势头迅猛,吸引了众多新客户;奢侈授权品牌则实现了双位数增长。东南亚和韩国市场增长势头强劲,均实现双位数增长。

直接面向消费者板块,凭借稳健的有机增长实现发展,同店销售额达低个位数增长,Supreme 的整合也为该板块营收带来了额外贡献。澳大利亚的 OPSM 品牌业绩小幅增长,这得益于其订阅计划 —— 该计划在现有客户和新客户中均获得认可。在部分试点门店,集团部署了用于干眼症治疗的 Espansione 仪器,并收到了积极反馈。该地区的太阳镜 hut(Sunglass Hut)营收持平,这一稳定表现得益于人工智能眼镜(AI-glasses)受欢迎程度的上升,而新人工智能功能的推出也为其提供了助力。

3.4 战略动态:创新 + 并购,构建 “视力健康生态”

集团通过 “产品创新” 和 “战略并购” 双路径,强化在可穿戴设备、近视管理、眼科医疗领域的布局,核心动作包括:

3.4.1 产品创新:AI 眼镜引领可穿戴革命,近视管理突破市场

AI 眼镜(可穿戴设备)2025 年 9 月发布新一代产品,包括 Ray-Ban Meta Gen 2、Oakley Meta HSTN、Meta Ray-Ban Display,持续领跑智能眼镜品类,成为 Q3 营收 “关键增量”(拉动 Ray-Ban、Oakley 品牌及电商增长);

Stellest 镜片(近视管理)获美国 FDA “de novo” 完全批准,2025 年 10 月起在美国市场上市,填补美国青少年近视管理市场空白;同时在大中华区推出 Stellest 2.0 及配套镜框,巩固近视管理领导地位。

3.4.2 战略并购:强化医疗科技(Med-Tech)能力

完成 Optegra 眼科诊所收购,2025 年 10 月起并入集团报表,完善眼科医疗服务端布局;

宣布收购 RetinAI(AI 眼科诊断技术公司),将 AI 驱动的预防与治疗结合,构建 “从产品到服务” 的视力健康生态。

视网膜药物表现

04 罗氏

罗氏于 10 月 23 日报告称,2025 年第三季度 Vabysmo 的销售额为 9.96 亿瑞士法郎(约为 12.5 亿美元),比 2024 年第三季度的 10.22 亿瑞士法郎下降了 2.5%。

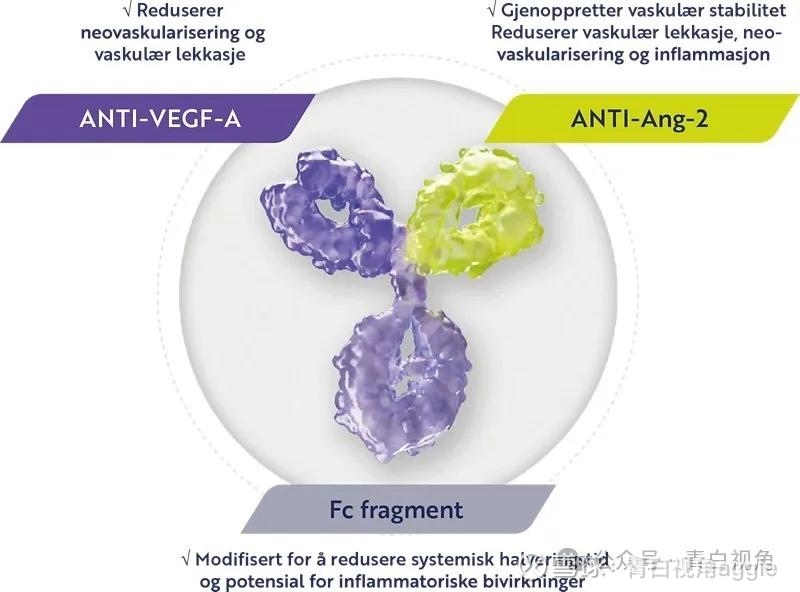

4.1 Vabysmo

Vabysmo 是首个针对眼科疾病开发的VEGF-A/ANG-2双特异性抗体,主要适应症包括湿性年龄相关黄斑变性和糖尿病黄斑水肿、视网膜静脉阻塞引起的黄斑水肿等。与单纯anti-VEGF疗法相比,其用于治疗多种视网膜疾病可以实现减少眼部注射给药频率。Vabysmo 目前已在美国、英国、日本、欧盟等全球80多个国家和地区获批上市。2023年12月,中国NMPA正式批准法瑞西单抗(商品名罗视佳)用于治疗糖尿病黄斑水肿(DME)。

本季度,Vabysmo 在美国的销售额为 6.89 亿瑞士法郎,而 2024 年第三季度为 7.75 亿瑞士法郎;美国以外地区的销售额为 3.07 亿瑞士法郎,而 2024 年第三季度为 2.47 亿瑞士法郎。罗氏表示,Vabysmo 在早期上市国家持续扩大市场份额,并有望在全球范围内扩张。该公司指出,约60%的美国新患者此前未接受过任何治疗。

4.2 其他眼科药物

Lucentis :2025 年第三季度,在美国的销售额为 900 万瑞士法郎(1130 万美元),而 2024 年第三季度为 3200 万瑞士法郎。在美国的基本、主要专利已经过期。专利到期药的 Lucentis曾为罗氏眼科业务的主力,为了应对仿制药和阿柏西普的竞争,罗氏开发了双抗Vabysmo,后者超出预期地完成了接力。

补充:

诺华于 10 月 28 日报告称,其 2025 年第三季度在美国以外地区 (OUS) 销售的 Lucentis 收入总计 1.48 亿美元,比 2024 年第三季度的 2.45 亿美元下降了 40%。该公司将业绩下滑归因于竞争加剧导致的销售额下降。

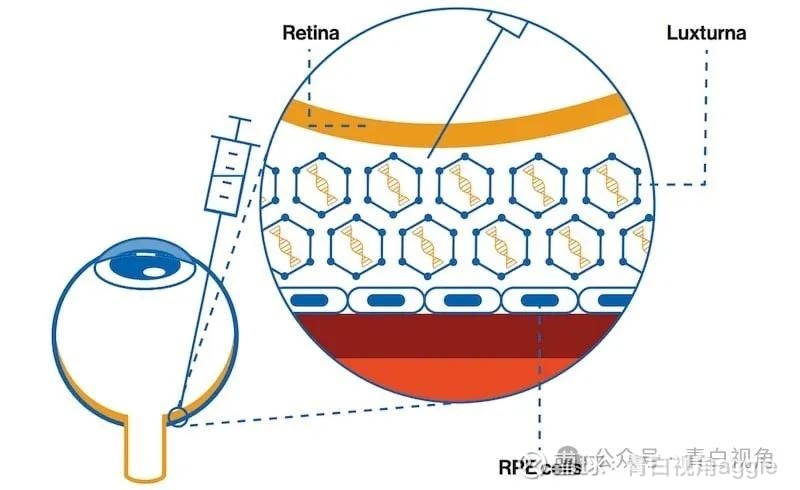

Luxturna:2025 年第三季度 Luxturna 的收入为 300 万瑞士法郎(380 万美元),而 2024 年第三季度为 500 万瑞士法郎。通过眼内注射带有正常RPE65基因的腺相关病毒(AVV),在视网膜色素上皮细胞中表达该基因,从而恢复患者视力。用于治疗特定的遗传性眼疾,是美国首款上市的基因疗法,针对遗传性罕见病并靶向特定基因突变的“直接给药型”疗法。单眼治疗费用为42.5万美元,双眼治疗费用为85万美元,但如果疗效不显著,患者无需支付全款。2017年12月,FDA批准Spark治疗公司(2019年被罗氏收购)研发的基因疗法。

Susvimo:2025 年第三季度 Susvimo 的收入为 200 万瑞士法郎(250 万美元),与 2024 年第三季度的 200 万瑞士法郎持平。

注册进展:

用于含Lucentis的端口递送系统PDS,现称为Susvimo (2021Q4/FDA)。Susvimo是FDA批准的第1个将nAMD患者眼球注射次数减少到每年2次的新疗法。2022年10月,基因泰克和罗氏因测试显示“一些植入物不符合基因泰克的标准”而将其撤出市场。2024 年在美国重新上市,并于 2025 年 5 月新增糖尿病视网膜病变的适应证标签。Susvimo 可以帮助糖尿病视网膜病变患者维持视力,并防止病情发展为失明,每九个月只需进行一次治疗。

Susvimo正在接受欧洲药品管理局(EMA)的审查,一旦获批,它将成为首个用于治疗nAMD的持续给药疗法,该疾病在欧盟影响着170万患者。来自 LADDER 研究的最新七年数据显示,

输液港平台 Contivue

联合 Susvimo 治疗可带来良好的视觉效果,并能长期维持稳定的视网膜解剖结构,每年最多可补充两次,提供可靠的长期视力改善效果,并已在美国获准用于治疗新生血管性年龄相关性黄斑变性 (nAMD)、糖尿病性黄斑水肿 (DME) 和糖尿病性视网膜病变 (DR)。

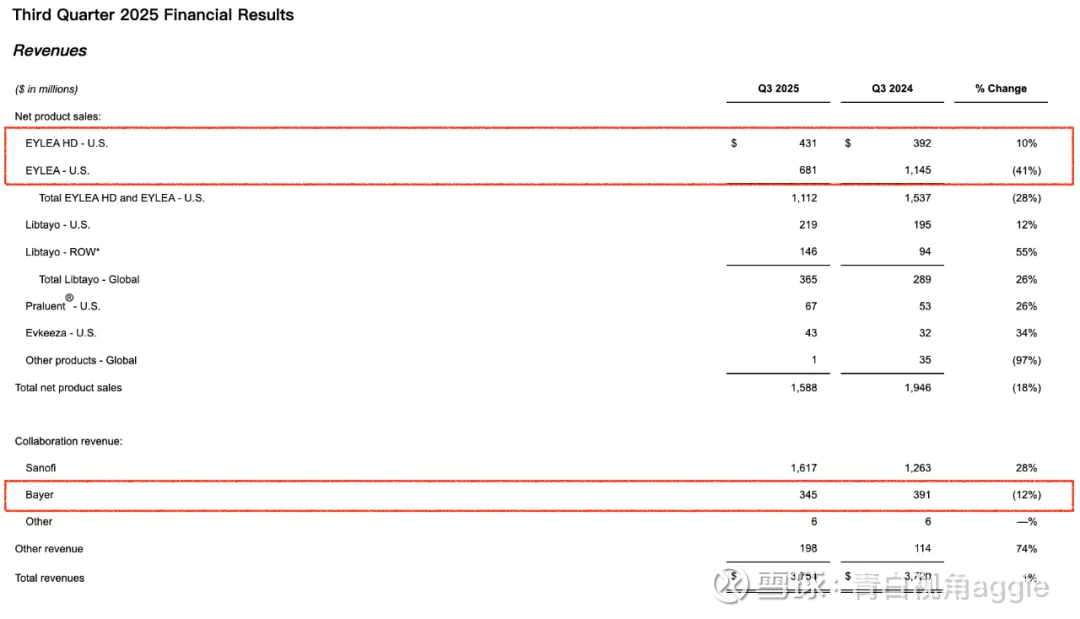

05 再生元

再生元 10 月 28 日报告称,其 2025 年第三季度美国 Eylea(阿柏西普 2 毫克)和 Eylea HD(阿柏西普 8 毫克)的收入为 11 亿美元,比 2024 年第三季度的 15.4 亿美元下降了 28%,其中 Eylea HD 的收入为 4.31 亿美元,比 2024 年第三季度增长了 10%。

Eylea HD 于 2023 年 8 月获得美国批准,再生元于 2023 年第三季度开始记录销售额。该公司表示,Eylea HD 净销售额增长主要得益于销量增加,而销量增加又是由需求增长推动的,但部分被净售价下降所抵消。

Eylea 净销售额受到以下因素的负面影响:持续的竞争压力导致销量下降;由于患者经济承受能力有限,导致市场份额被复合贝伐珠单抗蚕食;以及患者持续向Eylea HD过渡;此外,净售价下降也是影响Eylea净销售额的因素之一。

该公司 2025 年第三季度与拜耳在美国以外地区销售 Eylea 两款产品相关的合作收入为 3.448 亿美元,比 2024 年第三季度的 3.908 亿美元下降了 11.7%。

2025 年第三季度 Eylea HD 和 Eylea 2 mg 的全球总销售额为 20 亿美元,比 2024 年第三季度的 24.7 亿美元下降了 20%。