谁是BCL2的潜在BIC,谁在嘴硬,谁是鸵鸟,已经逐步要得出结论了。

$诺诚健华(09969)$ $亚盛医药-B(06855)$ $百济神州(06160)$

诺诚健华的三季报的销售收入超预期,这里只统计奥布替尼的情况。其实整个公司的收入是11.2亿,增长59.8%,一个是BD和奥布的增长。

普通投资者只看收入和销售增长情况,而对于我来说,我更喜欢看其他的重要数据,比如248的数据,这个才是决定未来大家可以赚到多少钱的关键数据。

248对于复发难治的CLL ,经过BTK治疗,在125毫克,ORR 100%,谁可以做到?

248对于复发难治的MCL ,经过BTK治疗的,ORR84.4%,CRR 36%,谁可以做到?

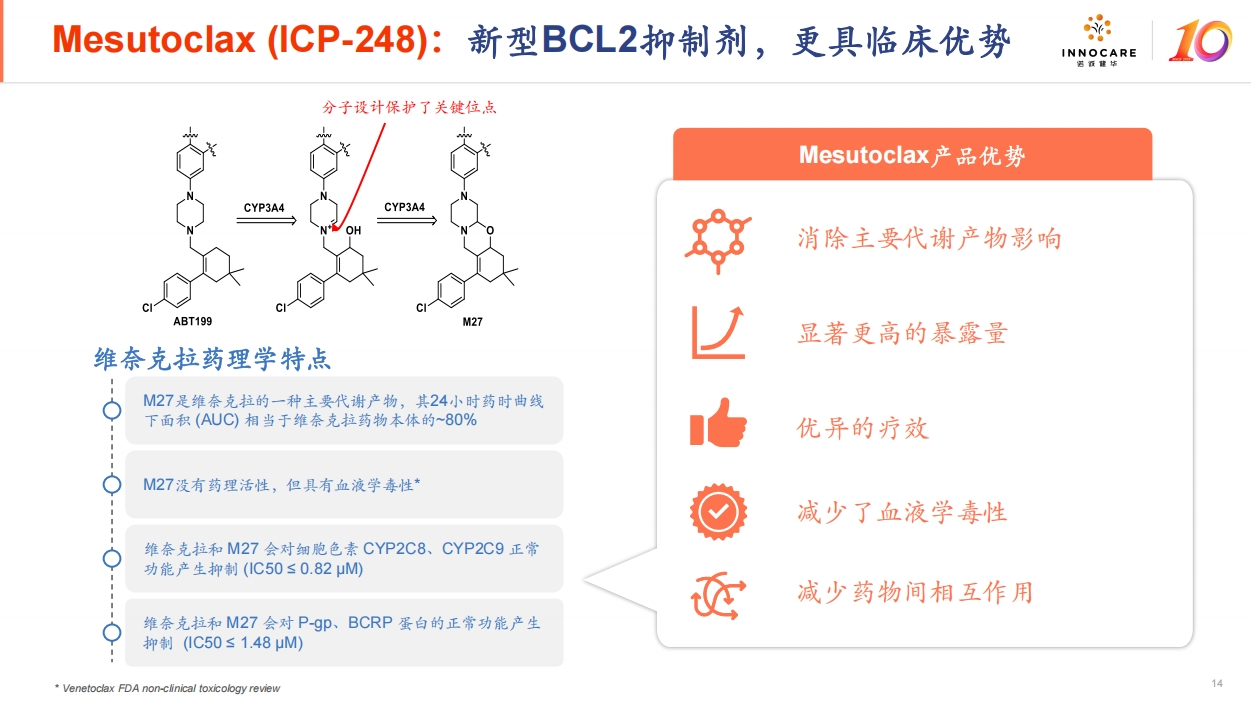

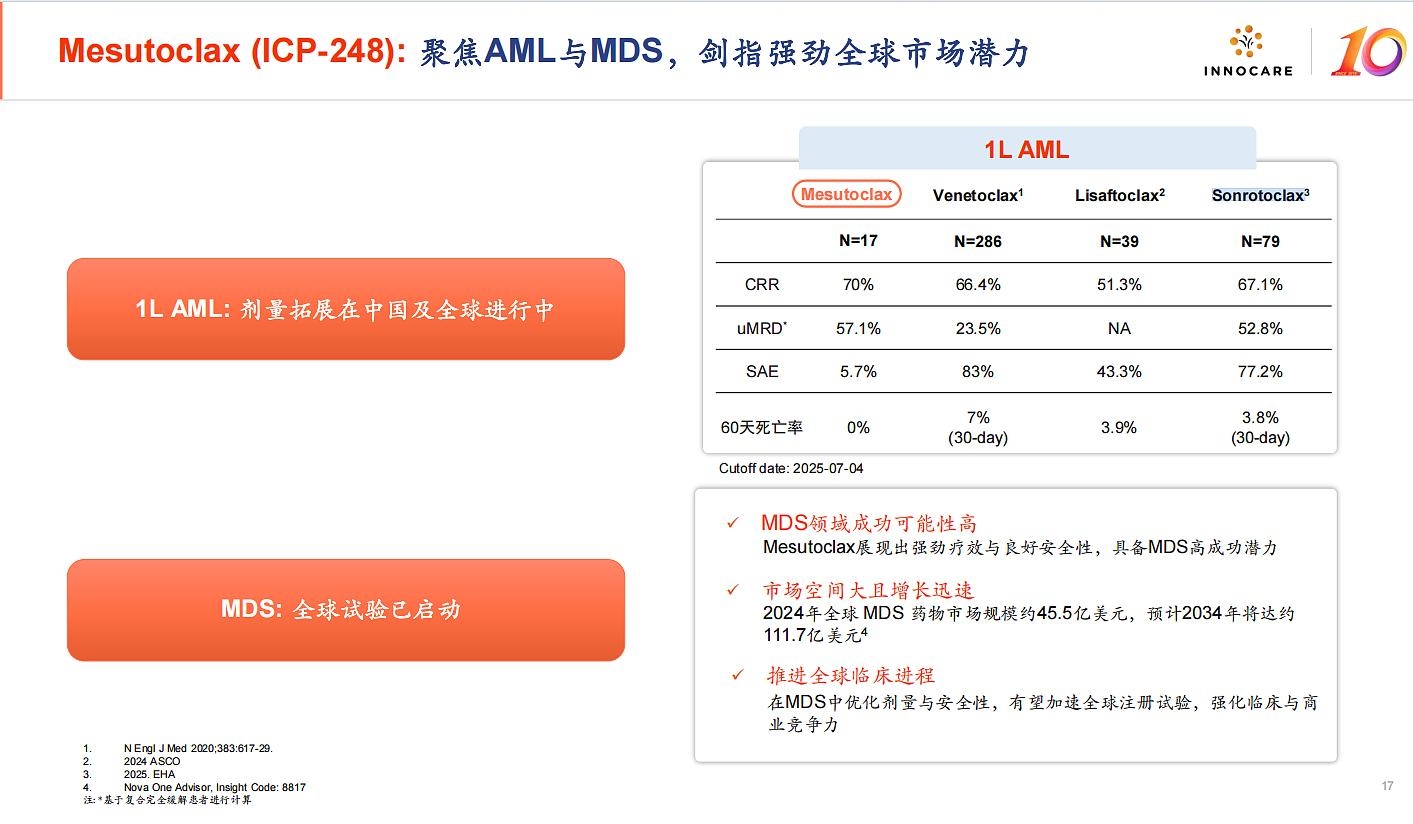

248对于AML,CR+CRi为 92%,uMRD是82.6%6,90天死亡率是0,不要告诉我人数少,中报 是17 人,三季度人数会更多,谁可以做到?

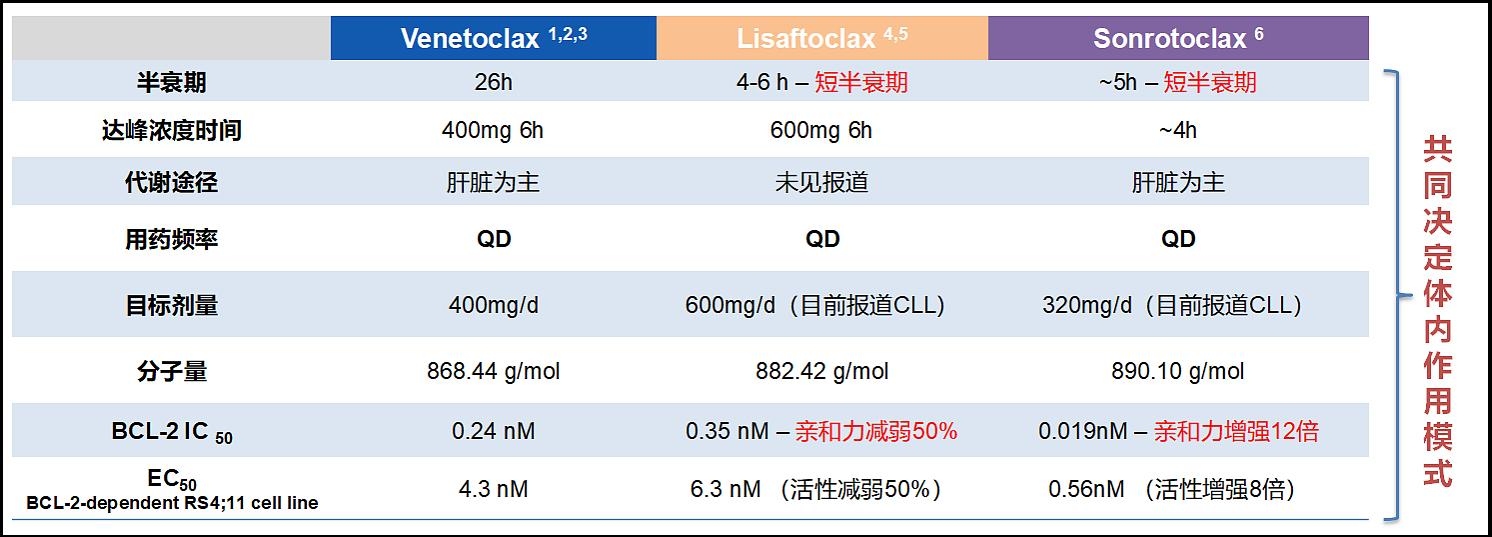

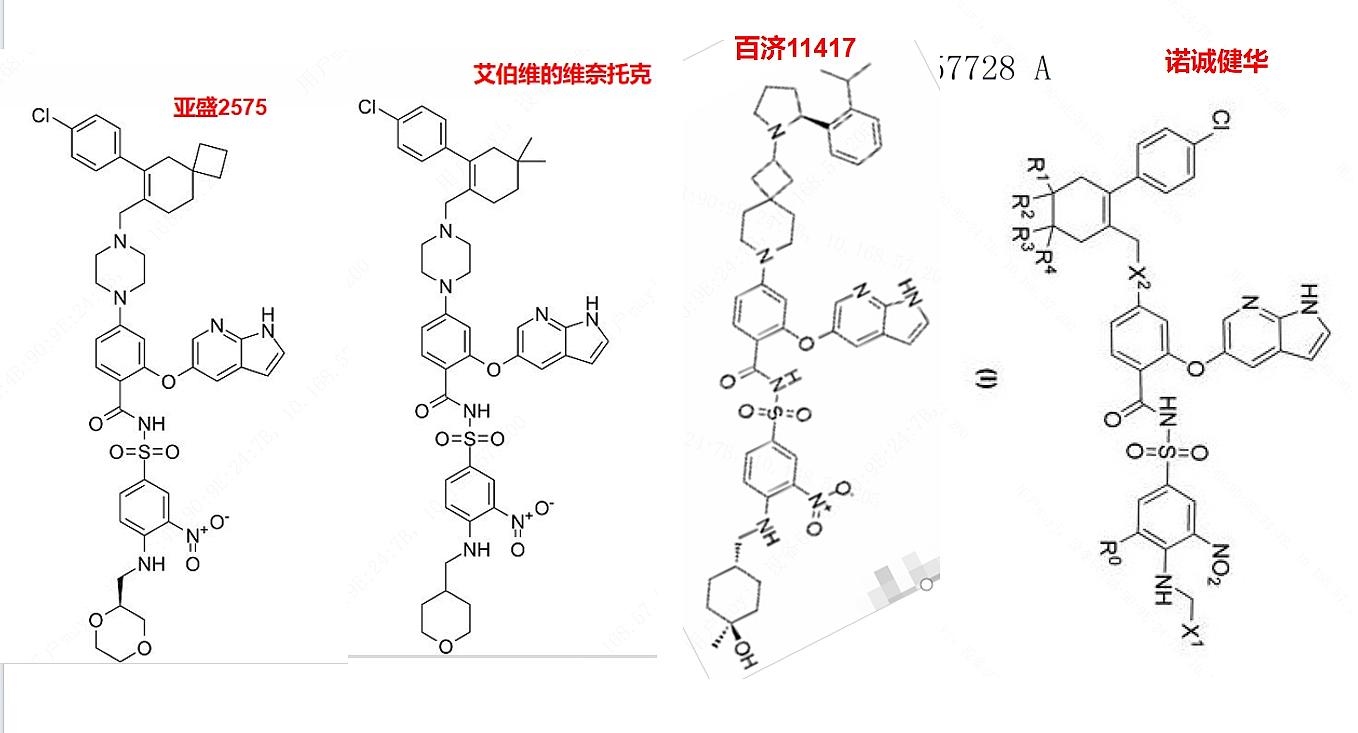

我现在这样说可能不过份吧。“诺诚健华的BCL2抑制剂ICP-248完全碾压其他所有的BCL2抑制剂”,不管你承认不承认,比如亚盛医药的投资者或者自己认为进度领先,比如百济神州的投资者,对于潜在BIC来说,从来没有临床进度领先的说法,因为头对头就是干的前面领先的分子。泽布干掉伊布就是例子。诺诚248可能首先干掉的就是维奈克拉。

笔者曾经了发了在BCL2几个分子来说,把票投给248,很多人不同意。我把一些记录分享出来,供参考。

《王三斌教授:从药学基础到临床决策,维奈克拉十年沉淀铸就BCL-2抑制剂标杆地位》网页链接

对于第一次看见诺诚的临床几个人数据,本人就提出248是最好的BCL2,大家更多的是冷嘲热讽,本人全部笑纳了,因为对于那些从来不研究机制和临床前数据的人来说,我知道我的研究的深度和他们的区别,创新药最好的地方是,大家最后都是临床数据说法,不管是谁,在临床数据面前全部显出原型。

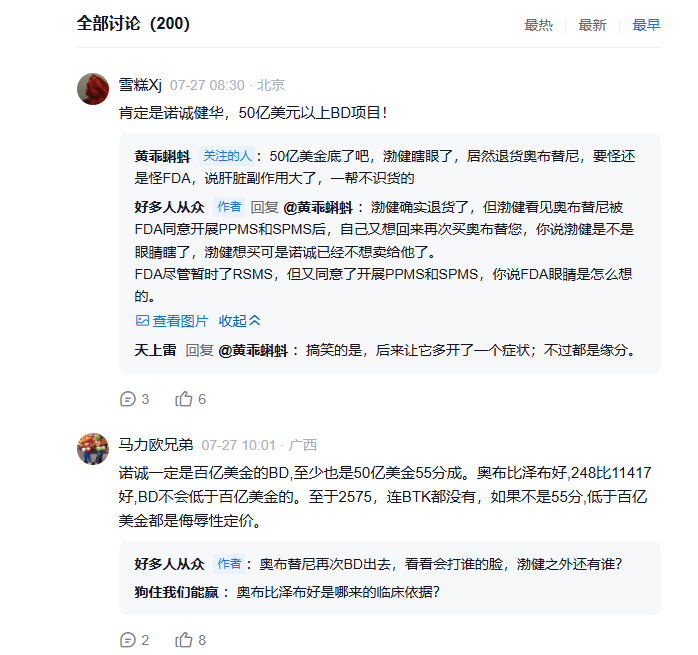

曾经有人嘲笑诺诚“获得全球权益”,诺诚奥布替尼再次BD证明了大家不应该嘲笑诺诚,好的分子一定有存在价值。

前路慢慢,我将上下而求索。

下面几位兄弟,请提出宝贵意见,谢谢!