BCL2大药靶点----从临床前的数据到临床数据逐步得到完美验证(亚盛医药、百济神州和诺诚健华)

$诺诚健华(09969)$ $百济神州(06160)$ $亚盛医药-B(06855)$

一、临床前数据部分

1、体外活性:

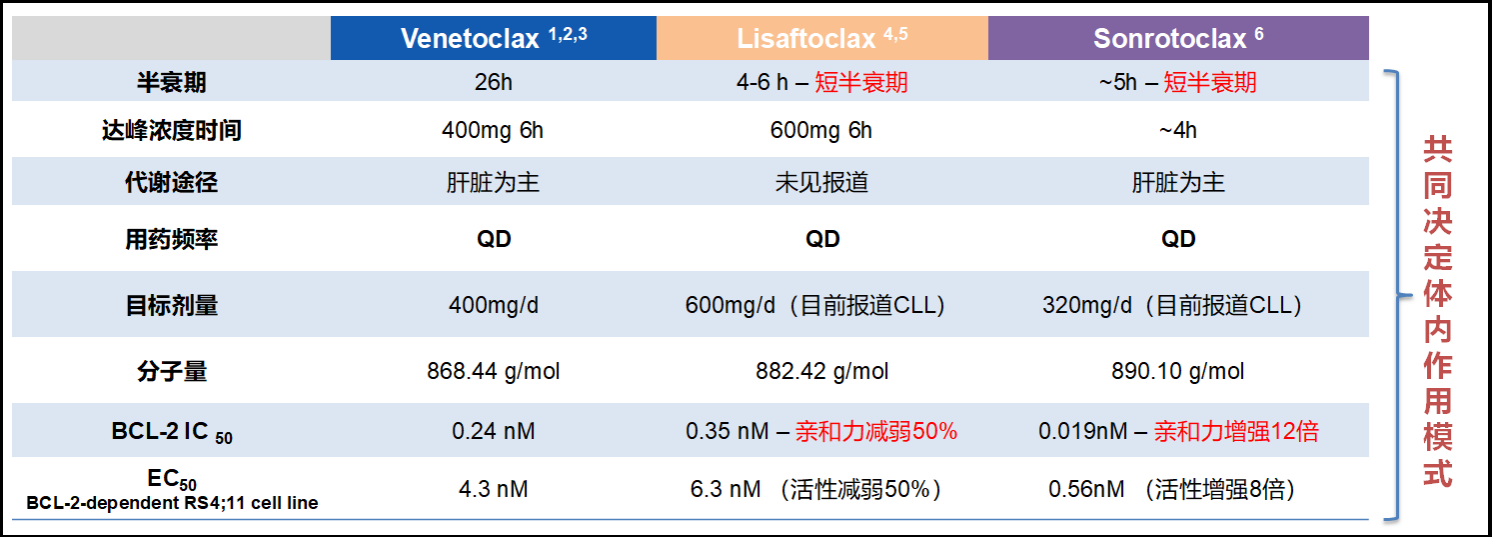

从体外的临床前来看,下面的图一和图二可以看见,从活性IC50角度来说,把维奈克拉作为标准来对照的话,百济神州的索托克拉活性最好,比维奈克拉提高了12倍左右。亚盛医药的利沙克拉的活性最低的,大约是维奈克拉的一半,诺诚健华的活性居中。

图一:各个分子的临床前活性和半衰期。

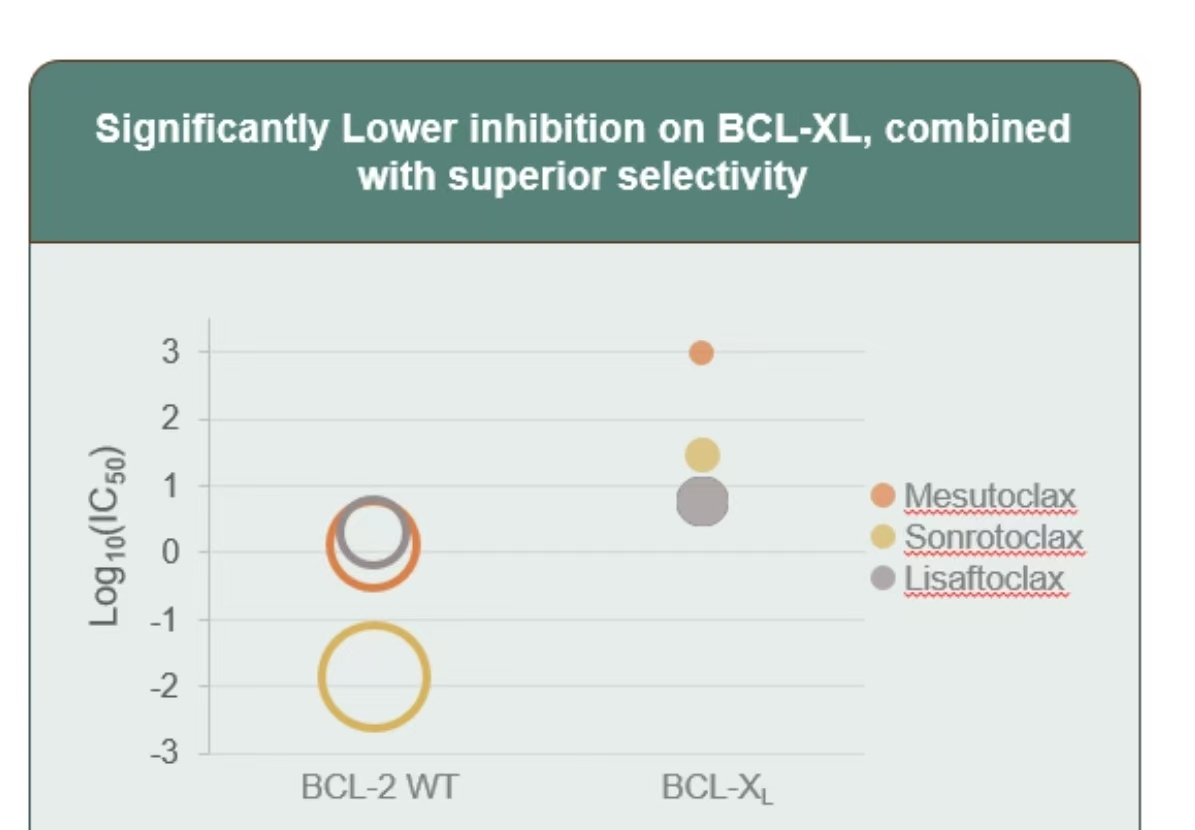

而从图二,更直观一些,图二左边的表示活性大小,数值越小,活性越高,也就是圆圈越大活性越高,从这里也可以看出确实是百济神州的11417索托克拉活性最高,诺诚健华的ICP-248次之,亚盛医药的利沙克拉活性最低。

图二:各个分子的临床前活性(左边BCL-2 WT)和选择性(BCL-XL)

2、选择性:

图二右边代表选择性,也就是有毒性的BCL-XL靶点的选择性,这个IC50的数值越大说明选择性越好,也就是数值越大圆圈越小选择越好毒性越低,从选择性来说诺诚健华的248是选择性最好的,百济的索托克拉次之,而亚盛的利沙克拉选择是最差的。这个在临床数据的毒副作用也说明了这一点(后面有临床数据)。

3、暴露量:

这个临床前的活性数据也可以通过当初百济说他们认为80毫克的剂量就可以达到维奈克拉的疗效(应该理解他们当初是临床前的体外得到的结论),但是后来人体临床试验发现,百济的80毫克的疗效不够好,其实就是后面我会说到的百济的索托克拉的瑕疵或者弱点:就是活性确实好了,但是分子优化还不够,没有解决人体吸收的问题也就是暴露量的问题。

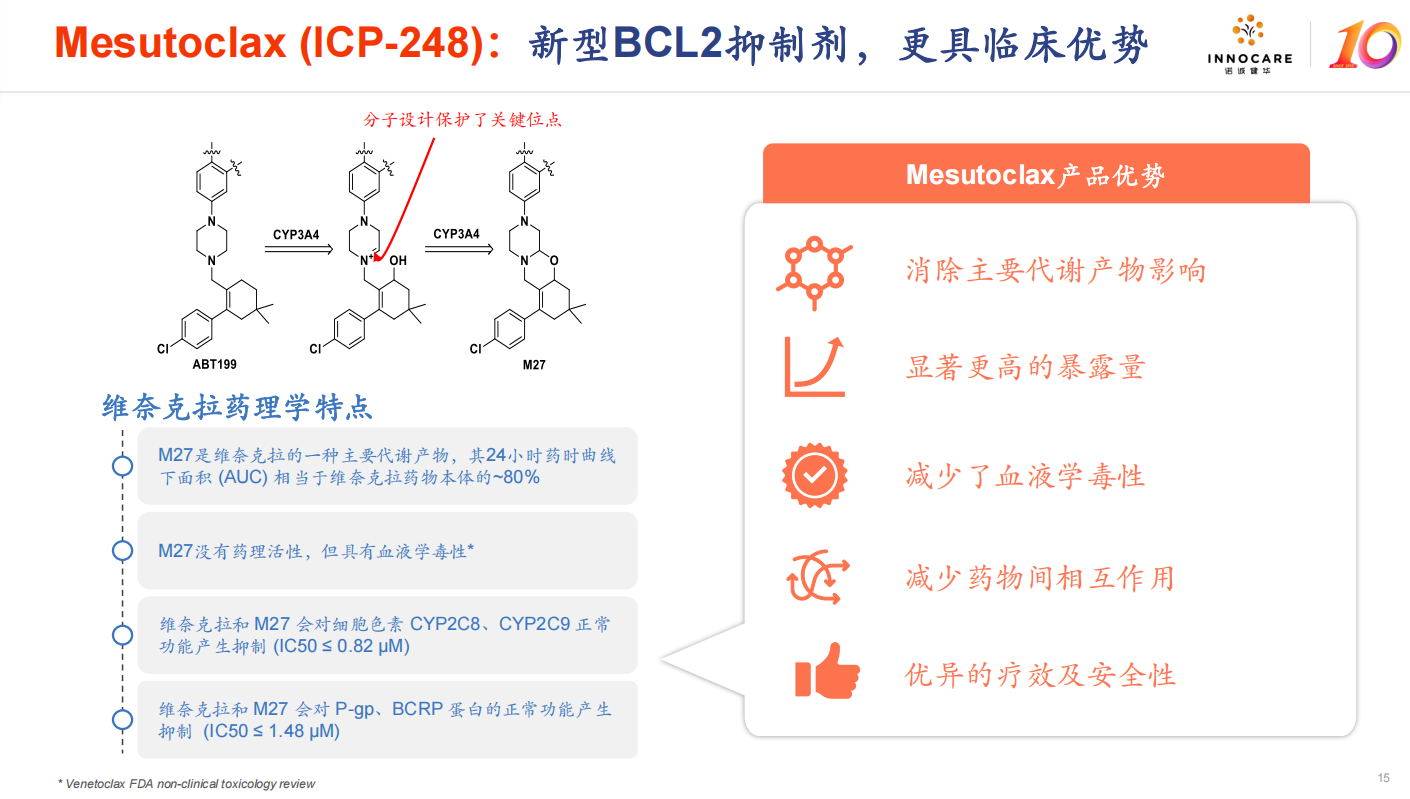

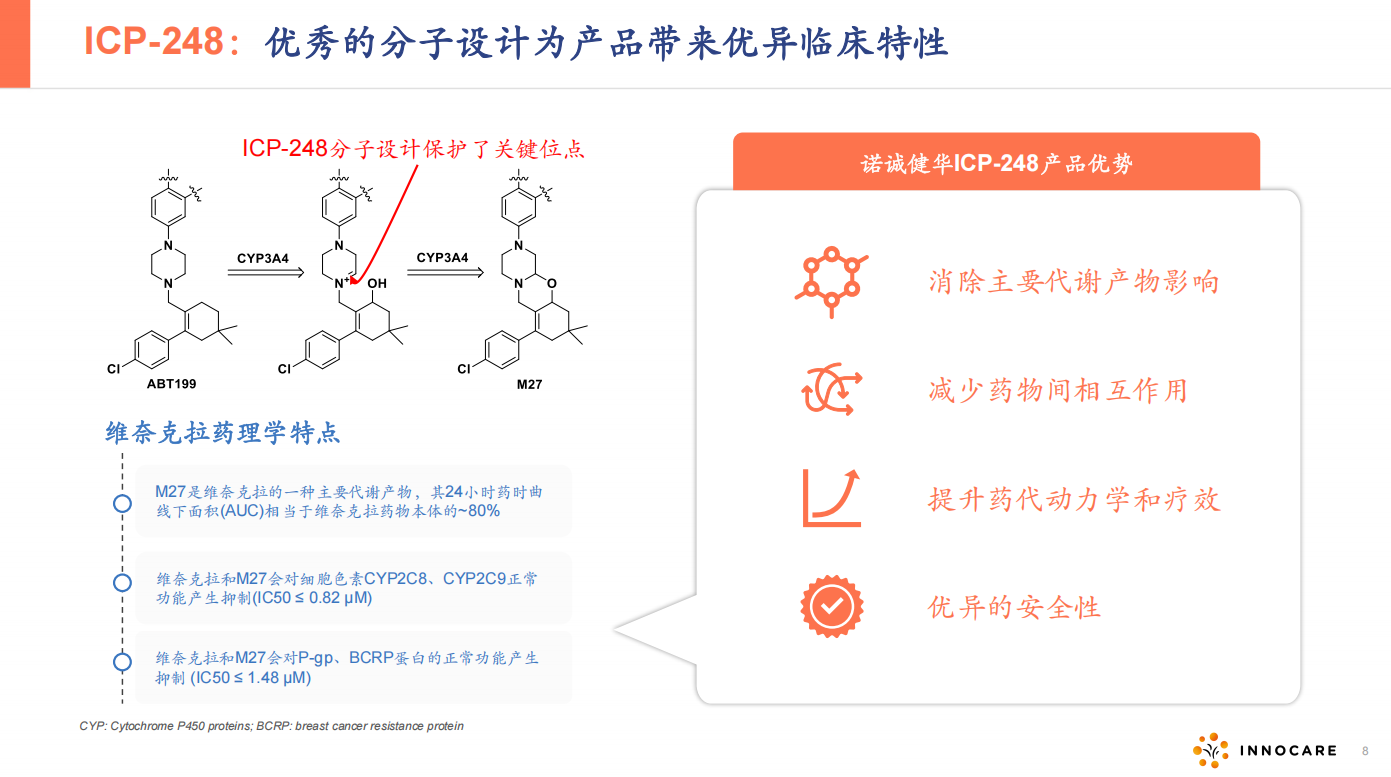

我们知道口服药吃下去以后,需要吸收进入血液才可以起效,如果吸收不好可能会导致在血液里的暴露量不够,暴露量不够那么靶点占用就可能不够,那么原来的起效剂量就需要提高来弥补暴露量不够的问题,因此我们看见百济把他的RP2D提高到了320毫克。其实亚盛也通过提高剂量到600毫克来弥补活性不够的问题。而对于诺诚来说,他这个248的分子优化的应该比较好的,人体吸收非常好,他们选择的RP2D是125毫克,也就是通过非常低的药物剂量125毫克就达到了非常好的暴露量,图三诺诚的分子机制提到的第二个优势“显著更高的暴露量”就说明了这个事情,我想关于诺诚暴露量的优势也是他们进入人体后才发现的优势,他们最初设计的剂量爬坡是到400毫克的,结果发现最初设计的第一个剂量100毫克疗效就非常好了,因此他们还做了不是往上爬剂量,而是往下爬剂量到80毫克和50毫克的队列,因为他们最早的PPT没有提到这个暴露量优点。

关于这个暴露量的瑕疵,百济在第二个BCL2分子21447就进行了优化,解决了暴露量低的问题,其实百济的第一个BCL2分子索托克拉11417的暴露量不够的问题我们是情有可原的,是可以理解的,因为百济那个时候担心AZ的阿卡替尼和维奈克拉的联用AV固定疗程方案出来抢CLL的市场,因此他们当初为了赶时间,当发现活性非常高的时候没有更多的时间去优化暴露量的问题就匆匆忙忙进入临床试验(当初我在发现百济做了第二个BCL2分子,我就判定出百济的第一个分子11417存在瑕疵,结果现在来看基本符合我的判断。)

4、代谢产物M27:

其实诺诚这个分子的最大的优势不是暴露量,而最大的优势点,是这图提到的第一个优势点就是消除主要代谢产物M27的影响,因为这个M27在维奈克拉提供给欧盟的上市材料里面非常明确的提到了毒性的来源主要就是代谢产物M27,关于M27的这个问题,亚盛和百济都没有提到,包括作为全球第二个BCL2抑制剂上市的亚盛的利沙克拉在国内的技术审评报告和说明书都没有提到他们对于代谢产物M27的数据,希望未来某天可以看看百济对于代谢产物M27的数据。正因为消除了M27的毒副作用的影响,所以我们可以看见诺诚的248的安全性非常好,后面的临床数据部分会展示这些对比图。

图三:248的分子优势

图四:248的分子优势还没有提到暴露量

以上说的临床前的数据,总结就是:从活性来说,百济的索托克拉活性最好,诺诚次之,亚盛最差;从解决毒性的BCL-XL选择性来说,诺诚最好,百济次之,亚盛最差;从暴露量来说,诺诚最好,百济最差,亚盛未知;从解决毒性的代谢产物M27来说,诺诚最好,其他两个未知;

因为诺诚健华临床进度最慢,可能花了更多的时间去优化分子进行攻关,总体来说通过三点优势:

1、解决代谢产物M27;

2、提高暴露量;

3、提高了对BCL-XL的选择性

诺诚通过以上三点优势达到了提高疗效减少副作用的目的,特别是在急性骨髓白血病AML和套细胞淋巴瘤MCL上面呈现出潜在BIC的潜力。通过这些临床前的分析对我们这些人来说可以更好的了解分子。下面的临床数据可以佐证临床前的分析。从这里可以看出,小分子的药物发现已经进入理性设计时代,而不是随机的凭运气撞大运这么简单,也就是一分耕耘一分收获吧。

二、临床数据部分

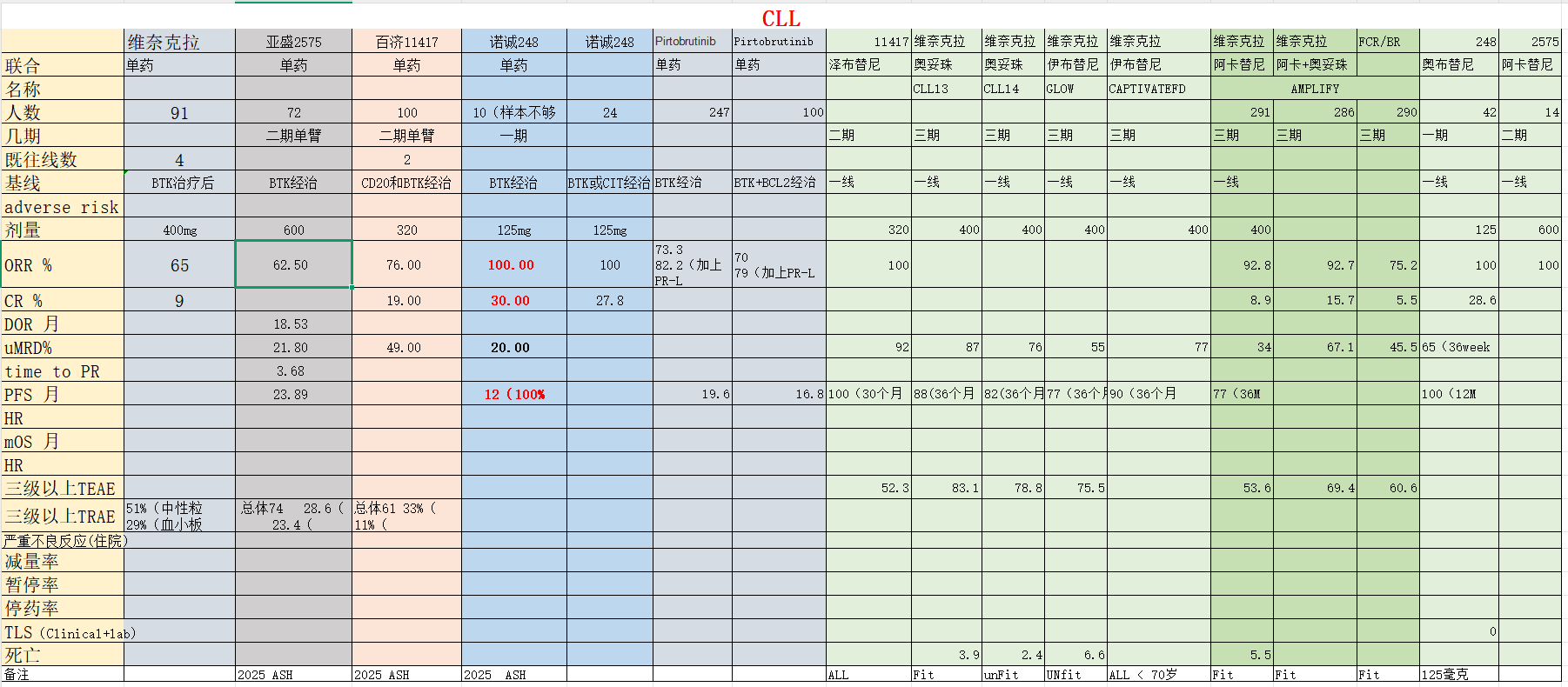

1、CLL的临床数据

对于CLL的未来治疗,我觉得BTK+BCL2固定大约15个月疗程作为一线治疗,比如AV已经获批,达到微小病灶残留uMRD阴性的患者可能会选择停药,而没有达到的患者可能会选择继续使用BTK治疗或者BTK+BCL2联合治疗,停药以后大约4-5年左右吧(各个组合长短不一)会再次开始复发uMRD变成阳性,然后可能再过一年就会有症状出现,这个时候医生可能就必须再次使用BTK+BCL2组合继续治疗了,如果再次达到uMRD阴性是否会再次停药目前临床没有明确说法 ,对于复发后如果BTK+BCL2都控制不住了,可能就会轮到百济的BTK的降解剂和礼来的非共价BTK来作为二线使用了,感觉二线可能还是BTK降解剂 比 非共价更好。

至于亚盛的1.5线治疗,一旦固定疗程治疗大面积使用,1.5线的市场应该是过去BTK单药疗效不好的患者的存量市场里面。因为固定疗程的BTK+BCL2联合治疗如果都复发了,那么再次使用BCL2的可以起效的可能性在降低,尽管亚盛在AML上面看见了维奈克拉经治患者在利沙克拉+化疗看见了部分疗效;对于不耐受的患者,换2575继续使用是存在的,但是我觉得那个时候患者可能选择潜在更好的分子,比如诺诚的248。

有人会说,美国市场,诺诚的248都没有开展三期临床,怎么可能呢?我是这样考虑的,先不说诺诚248重点的AML和MCL,就说CLL,现在有传说有MNC和诺诚有接触商谈248的BD事情,假如说MNC比如艾伯维或者强生这些都是血液瘤的巨头看上了248,达成了海外授权合作BD,那么大家想想MNC仅仅会满足于AML、MDS和MCL这个市场吗?我想他们大概率会开展CLL一线头对头OV或者AV的临床,因为百济尽管在今年上半年完成了三期入组患者,但是这个临床随访时间很长,大约在2030年完成,在百济没有阳性结果没有批准情况下,现在开展CLL一线的三期的时间窗口还在,这个时候的三期临床只需头对头AV或者OV就可以了,不用和百济的泽布替尼+索托克拉(ZS)ZS进行头对头的。

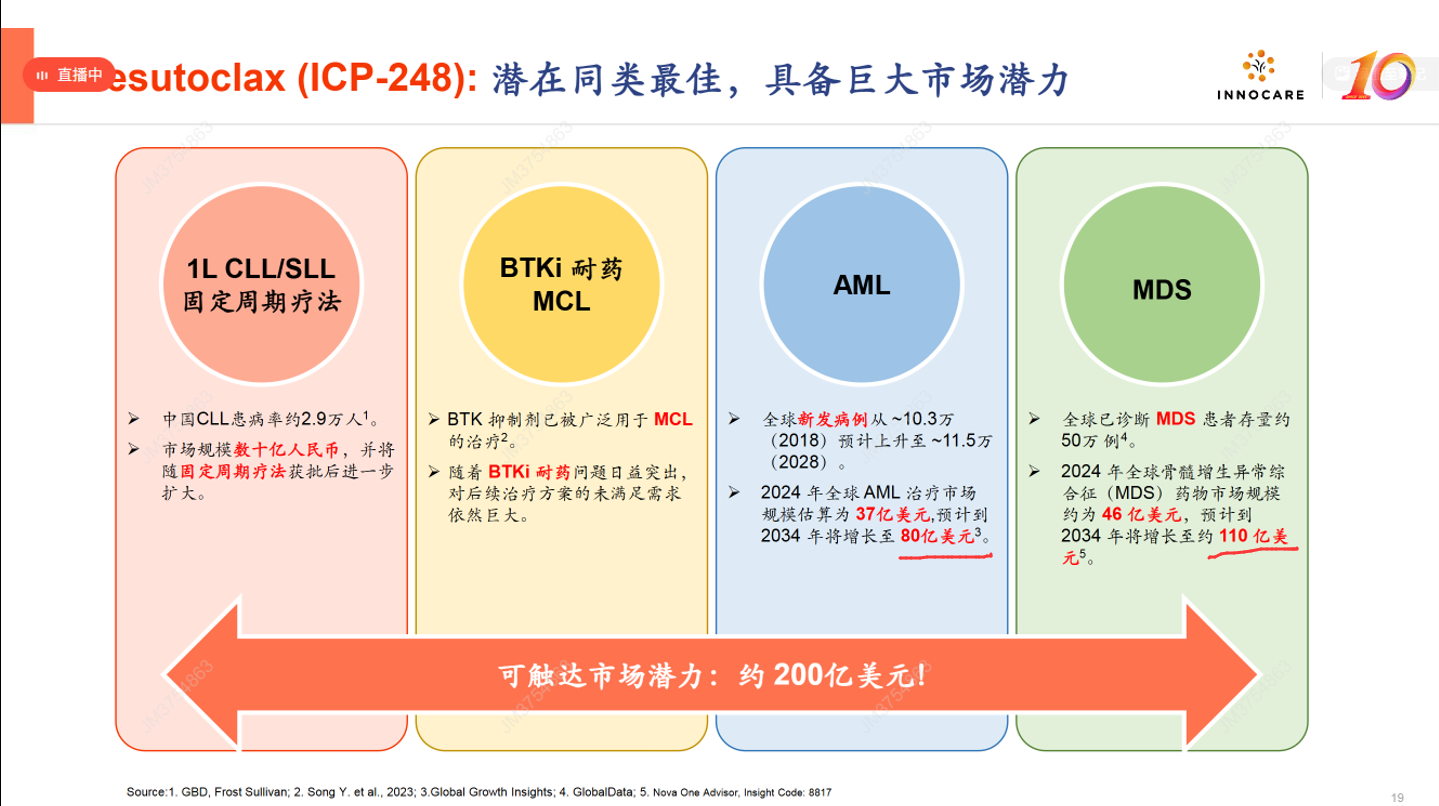

诺诚账户上由于有77亿资金,诺诚对于248的海外权益还是很舒服的,可以根据谈判情况进可攻退可守。如果MNC大厂给的首付和分成足够有诚意,就bd给MNC比如艾伯维强生什么的大厂,顺带还能解决奥布海外的血液瘤权益(cll有限疗程),对于诺诚来说当初实力不够没有把奥布推进到海外一线的CLL是非常遗憾的事情,这样的遗憾以后可能不会再发生了,248这一波一定务必要抓住。如果MNC没有诚意,诺诚也有足够的资金推进AML和MDS的海外三期(时间短见效快,维奈克拉的AML中位OS是14.9个月),自己走商业化,百济泽布的商业化已经证明血液瘤医院集中,商业化人员需要的比较少是最好的全球化路径。诺诚现在海外BCL2分子248重点开发的可能就是有优势数据的AML和MDS,还有小适应症MCL,靠诺诚自己实力是可以搞定这些适应症的,诺诚自己实力应该不会开发CLL部分的。

从诺诚公布的二期数据来看,完全具有战胜AV或者OV的潜力。诺诚248一旦达成海外授权,对于百济在CLL上面都可能带来冲击。从利益角度来看,选择不授权出去可以吃到海外的AML和MDS的自己应该吃到的全部市场,而选择授权出去AML和MDS提成部分肯定会少一些但是可以吃到CLL的一部分海外市场,这个就看管理层的决策了。

在国内部分,诺诚宣布的是在年底前完成入组186个患者,随访1.5年就可以得到三期阳性结果(对照免疫化疗很弱并且PFS为终点),因此在2027年申报上市。而友商亚盛在2024年4月提前诺诚一年就开始入组患者的情况下,没有听说他们宣布年底前完成入组。后发先至原因有三点:

第一诺诚对照佳罗华+化疗,而亚盛是对照美罗华+化疗;第二对照组患者进展后可以使用诺诚自己的BTK免费提供给患者进行二线治疗,亚盛没有BTK;第三诺诚有针对CLL的成熟销售团队,接触到医生和患者的优势,而亚盛才刚刚组建CLL团队,因此三点加起来导致诺诚可能会是后发先至的原因。在国内的固定疗程这个适应症上面,有可能诺诚会是第一个获批的固定疗程药物组合。

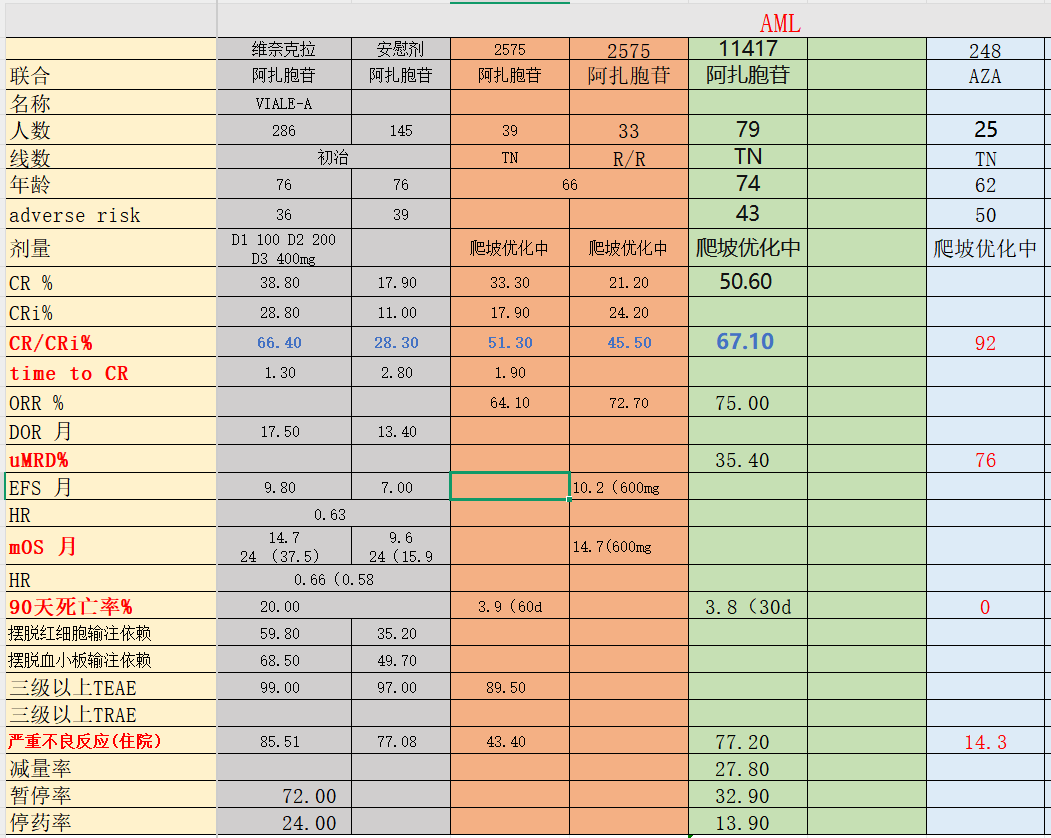

2、AML和MDS的临床数据

AML是诺诚全球开发的重点,百济已经宣布放弃AML市场开发,亚盛在开发国内的AML市场和全球的维奈克拉耐药后的二线市场,诺诚健华的248的疗效和安全性数据,现在也看出来了非常好的数据,综合CR92%,90天零死亡,具体的数据大家看表格就可以了。再过半年时间,大约在明年6月就可以看见诺诚的248是否可以开出头对头战胜维奈克拉+阿扎胞苷的潜力了,一旦战胜维奈克拉,在AML进展非常快,不像CLL还存在存量患者的情况下,新的患者可能全部都会被诺诚吃掉。

而对于亚盛在国内的一线AML,在维奈克拉已经进入医保,但是CDE同意亚盛选择化疗阿扎胞苷作为对照,但要求OS作为终点的情况,大家自己理解,自行判断。

至于MDS,维奈克拉已经三期失败,有的分析原因是毒性太大,没有重复二期数据,有的分析是因为移植患者太少导致OS数据降低,具体什么情况说不清楚。亚盛抄了维奈克拉的三期临床作业,未来究竟怎么样,不好判断,让时间来判断吧。而诺诚在MDS上面采取的策略是差异化,至于怎么一个差异化,涉及到每个公司的临床策略,我这里不展开,有想进一步了解的咱们私下信息沟通。

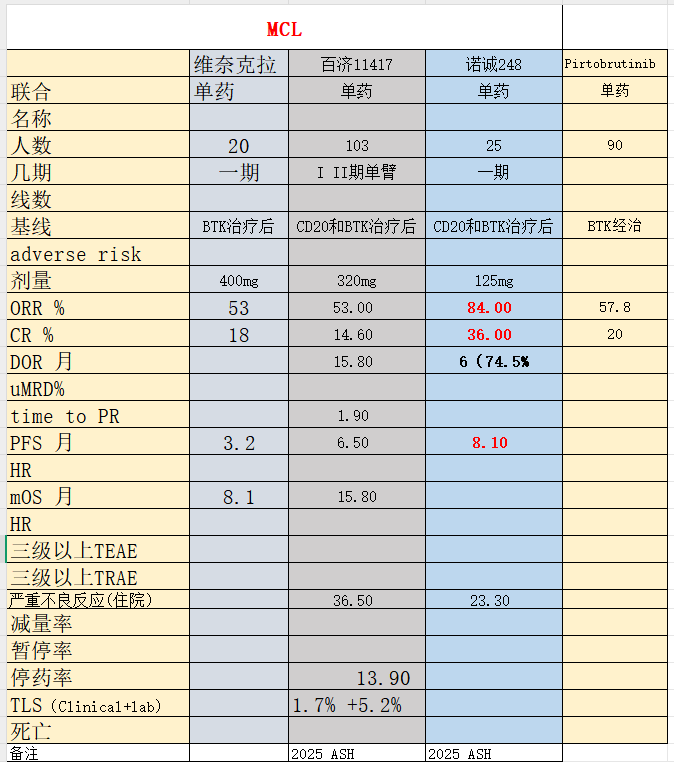

3、MCL的临床数据

诺诚第一个在CDE取得了突破性疗法,接着百济在FDA取得了突破性疗法,但百济没有在国内CDE取得突破性疗法,有的人要说美国FDA的含金量更高,确实是这样的,美国FDA的含金量更高一些。但是是否就说明诺诚的数据没有百济好呢?下面的表格来看,其实不是这样的,诺诚的数据明显比百济的要好的,我猜想诺诚没有去申请美国FDA的突破性疗法,大概率原因是患者人数不够,或者说人数少导致取95%的置信度以后数据还不够稳健(下限还不够高),需要累积更多患者,特别需要累积更多的白人患者才可以去申请FDA的突破性疗法。

到此为止,BCL2靶点的三个分子的临床前和临床数据分析基本完成(临床数据有的收集不是很完善,欢迎大家补充),之前关注我的人应该知道或者过去的帖子也可以了解,我根据BCL2抑制剂临床前的分子就判定诺诚的248可能是潜在的BIC,现在根据临床数据来看,我觉得这个判断逐步清晰起来(另外一个结论就是,如果你是具有头对头战胜标准疗法潜力的BIC,具有拉开代际差别的潜力,临床进度晚一点也不是非常关键的点,因为你的目的是头对头战胜标准疗法成为新一代的治疗选择),从临床前的数据到临床数据形成了非常好的完美验证,BCL2这个靶点未来一定会成为大药的靶点,尽管在实体肿瘤上面没取得突破,但在血液肿瘤上面,还是有非常大的潜力的。

8月以后,18A的创新药调整很多,但是国人的创新精神我非常有信心,国内创新药这个行业的产业发展只会越来越好,未来以来时代潮流!顺之者昌逆之者亡!

备注:在寒冷的南方,能够横下心来码这么多的字不容易,欢迎大家拿出数据和逻辑理性讨论,能够看创新药投资的大概都是经过高等教育的,尽管网上可以随便说,但是也不是骂架的地方,说话注意素质否则显得自己很low。