海丰国际2025年业绩分析

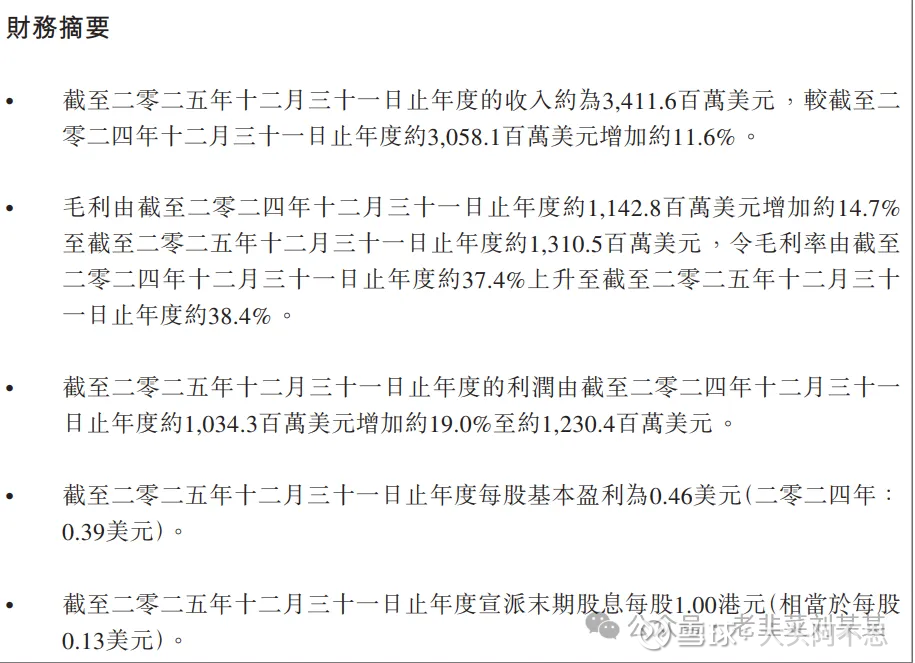

截至二零二五年十二月三十一日,本集團經營76條貿易航線,包括11條通過聯合服 務經營的貿易航線及25條通過集裝箱互換艙位安排經營的貿易航線。這些貿易航線及 陸上綜合物流業務網絡覆蓋中國大陸、日本、韓國、台灣、香港、越南、泰國、菲 律賓、柬埔寨、印尼、新加坡、馬來西亞、汶萊、孟加拉、緬甸及印度等國家和地 區的80個主要港口。截至二零二五年十二月三十一日,本集團經營一支由119艘船舶 組成的船隊,總運力達到184,961個標準箱,當中包括99艘自有船舶(162,444個標準 箱)及20艘租賃船舶(22,517個標準箱),平均船齡為9.4年。這119艘船舶當中95艘為 2,000個標準箱以下船型,24艘為2,000至3,000個標準箱船型。截至二零二五年十二月 三十一日止年度,133.1百萬美元的資本開支支出總額中,主要包括60.0百萬美元用 於購置集裝箱船舶及46.0百萬美元用於購置集裝箱。此外,本集團也經營(包括合資 經營)約2,248,591平方米堆場及180,412平方米倉庫。 截至二零二五年十二月三十一日止年度,本集團的收入由截至二零二四年十二月三十 一日止年度的約3,058.1百萬美元增加約11.6%至截至二零二五年十二月三十一日止年 度的約3,411.6百萬美元。該增加乃由於(i)集裝箱運量由二零二四年的3,570,184個標準 箱增加約7.8%至二零二五年的3,847,539個標準箱;及(ii)平均運費(不包括互換倉位費 收入)由二零二四年的721.1美元╱標準箱增加約4.5%至二零二五年的753.3美元╱標準 箱的合併影響所致。

从整体情况来看,海丰国际依然一如既往地优秀,而且在优秀的道路上越走越远。在去年整体高增长的基数上,2015年主营业务收入再增长了11.6%,毛利率居然上升到令人发指的38.4%,要知道这是一家物流企业,我持有的另外一个甘蔗渣长安民生物流,毛利率不过4%,我们之前持有过的汽车零配件企业信邦控股,毛利率也不过20%,已经是优于全电镀配件行业一倍以上了。2025年的利润水平上升更多,比收入的11%多了8个点,达到19%,2025年共派息三次,总共派息3块钱港币,假设)买入价27计算,股息率达到11%,以买入价17计算,股息率达到17%。

上面罗列了数据,接下来给出一些我的观点:

其一,形势比人强。大家还记得美东吗?一样优秀的企业,曾经让我以为可以永远优秀下去。可是现实让人低头,随着电动车的崛起,美东代理的宝马、保时捷和雷克萨斯逐年下滑,非战之罪也,实在是整个环境变了。海丰国际在一个什么样的环境里面呢?大家要知道东亚区和东南亚区的航线就是赚钱,毛利率在30-40%之间,比如锦江航运在东北亚的毛利率是40%,德翔航运在东北亚、东南亚航线毛利率30%-40%,所以得中国周边者得天下。为什么会这样呢?我认为跟中国世界工厂的地位有关。全球的各种行业主要产能慢慢都集中在了中国,那么中国就成为了全世界的产业链、价值链的核心节点,自然地也必然是物流核心节点。随着中国对全球货物吞吐量的大幅度提升,做这个生意的海丰自然水涨船高了。而且在美国开始跟中国脱钩断链之后,亚洲区域一体化兴起,做亚洲支线物流的又比做全球干线物流的要有优势了。

其二,做大事需从大处着眼,从小处着手,魔鬼往往在细节之间。海丰占住了大势,但要做到持之以恒地优秀,还必须精心地打磨整个企业管理。做高毛利率的秘诀,其实是要抓住大客户的心。之前提到过整体一站式服务,这里不再赘述。, 除此之外,还需要不断地提升管理,做好每一处细节。可以得到的资料不多,但从一些地方可以管窥。例如,海丰国际各环节均不设副职,尽量在管理环节上扁平化、信息化,美东汽车也是如此的,优秀的企业都是相似的,要做得比别人好,首先要从管理上抓。我们再看海丰的船队建设,他基本都是自建船队,逐步推进,规格一致,这样可以保证运能充分利用,还可以保证提供给顾客的运输服务保持一致性。不像其他小的运输公司,船只大大小小,有的破有的新,大客户是很难满意的,他们只能是以低于海丰报价三四成的价格去竞争,然后为了保证毛利率又不断地去压成本,导致恶性循环,在周期好的时候还能生存,周期一旦变差,这些企业就要出亏损了。

其三,本次业绩报告的亮点是出现了一个大客户。查了一下是海信集团。贡献收入4.09 亿美元,占海丰国际 2025 年总收入(34.12 亿美元)的12.0%。他们的合作历程如下:

2024年:双方在越南成立合资公司,开启深度供应链合作海丰国际。

2025 年 9 月:在泰国曼谷成立海丰物流亚洲(泰国)有限公司,进一步深化东南亚布局海丰国际。

2025 年 10 月:海丰物流获海信集团2025 战略合作伙伴奖海丰国际。

海丰主要是为海信提供亚洲区域 + 跨太平洋的集装箱运输与端到端物流服务。聚焦海信在越南、泰国的家电制造基地,覆盖中国 - 东盟、中国 - 北美等核心航线。这里出现了一个很有趣的端倪,跨太平洋,海丰开始出现北美业务。当然,目前以海丰的船型跑不了北美,他们多半是通过跟大航司做航线互换,交换生意,但未来不保证业务多了,海丰自己也可能买条大船拓展干线物流。但干线物流的毛利率太低了,怎么干什么时候干,我们还是相信海丰自己的判断力,不要去教高尔夫球教练挥杆了。

从这个大客户合作,我们可以想象的就多了。中国企业正在逐步走向全球,许多品牌甚至是垄断全球,我随手列举:大疆无人机、海康威视的安保系统、宁德时代的电池、比亚迪等新势力的电动汽车、太阳能组件电池,还有一大批出现品牌力的企业,比如海信的电视、海尔的白电、美帝格力的空调、小米的手机。。。。。。不胜枚举。海信如果在深度合作上赚到了便宜,其他企业也随时可能有样学样,比如同为山东企业的海尔,未来的路还很长,对于我们投资者来说,当然是路越长越好,所谓厚雪长坡,我们的财富可以跟企业一起成长。