2025/9/21 存算一体化趋势——论HBM的重要性

本周三,参加了于上海举办的ai芯片的论坛,聆听了业内大佬对现状的解析以及未来的展望,结合自己的所思所想,从交易的角度考虑人工智能下一阶段的投资方向与逻辑。

重点说明:我会尽量将文章写的通俗易懂,但依然有一些阅读门槛,对技术方向思考不感兴趣的朋友,也可以直接翻到最后部分看结论。

正文开始前,先科普几个名词的具体含义

1、摩尔定律:是由因特尔创始人戈登摩尔在1965年提出的观测性预测,其核心内容是:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。简单来说就是同等价格能买到的电脑性能越来越好。

摩尔定律在过去半个多世纪里持续有效,成为了半导体行业发展的蓝图和驱动力,但是现在由于量子隧穿和热密度以及经济成本等问题,摩尔定律在逐渐的失效。

2、冯诺依曼架构:是由美籍匈牙利数学家约翰·冯·诺依曼在1945年提出的一种计算机设计理念,其核心特点是“程序存储,共享数据,顺序执行“。简单来说就是把程序指令和数据都以二进制形式存储在同一个存储器里。这是现代计算机系统的基石,不过冯诺伊曼架构有一个问题,由于指令和数据共享同一总线传输,CPU在某个时刻只能进行要么取指令、要么读写数据的操作。这使得内存的访问速度严重制约了CPU的高速性能,就像一条狭窄的道路限制了繁忙交通的流量。

3、算力:即计算能力,指的是计算机设备或数据中心处理信息的能力,是计算机硬件和软件配合共同执行计算需求的能力。设备每秒运算的次数越多,算力就越强

4、存力:即数据存储能力,是衡量数据中心在数据存储容量、性能表现、安全可靠和绿色低碳等方面综合能力的指标。它涵盖了存储阵列等外置存储设备和服务器内置存储设备

正文:

自2023年3月14日GPT-4问世以来,2年的时间内,人们逐渐达成共识,人工智能就是未来增长斜率最高的产业,在人工智能投资的浪潮中,除了大模型外,最受益的就是ai芯片,ai龙头英伟达的股价已经不能用水涨船高来形容,暴涨,而且还在涨,还会涨,回过头来看国内的寒王,也在暴涨,ai芯片已成未来重中之重。

回归主题,今天的标题是存算一体化趋势——论HBM的重要性,为什么要说这个,首先是因为摩尔定律在逐渐失效,芯片的性能提升放缓,想进一步提升人工智能的水平,芯片性能不可或缺,那在硅芯片工艺已经几纳米的尺度下,每一步尺寸的前进都难如登天,所以学术界和产业界努力探索新的路径,提升芯片性能,最活跃的领域主要集中在芯片的架构创新上,通过改变芯片设计来提升效率:

1、异构计算与先进封装:将不同工艺、不同功能的计算单元(如CPU、GPU、AI加速器)通过先进封装技术集成在一起,实现高效协同

2、专用芯片asic:为特定任务设计芯片,如AI芯片、自动驾驶芯片。它们不像通用CPU追求高频,而是为特定算法优化,实现更高的能效比和实际性能

3、存算一体:是一种将数据存储和计算功能深度融合在同一个芯片或同一块区域的创新架构。旨在彻底改变传统计算机中计算和存储分离的模式,直接让数据在“存放的地方”就完成运算,从而极大提升计算效率、降低能耗。

目前来看存算一体和专用芯片asic是最现实的两条路,专用芯片的话就是让芯片放弃通用性,从设计一开始就为了解决某样任务而专属化定制,博通是龙头,国内的话寒武纪、瑞芯微、芯原也都不错,这里就不具体展开了,今天主要要讲的是存算一体。

传统冯诺依曼架构中存在功耗墙和带宽墙两个瓶颈,数据从内存中调运到计算单元的途中,会产生大量的无效能耗和延迟,发热高,而且由于计算单元算的快,数据从内存中调取的慢,就会让计算单元长时间处于空等状态。这就是功耗墙和带宽墙。存算一体就是把计算单元和储存单元封装的尽可能的近,通过减少物理上的距离降低能耗,而解决带宽墙,就需要我们的主角HBM,也就是高带宽内存登场了。

HBM是ai算力竞争的核心部件,通过3d堆叠和硅通孔TSV技术大幅提升数据带宽和能效,简单做个对比就是,最新的HBM3E比传统的DDR5内存快12倍以上,速度快就能让计算单元更少的处于闲置等待状态,更好的提升ai芯片的性能。

目前全球HBM市场处于高度增长期,但格局高度集中,主要由三星(42.4%)、sk海力士(52.5%)和美国海光(5.1%)垄断,这三家加起来占据超过90%的份额。

目前三星海力士美光等巨头均开始将重心转移至HBM,以满足日益增长的人工智能需求,所以为什么最近旧制程的储存芯片在涨价,就是因为他们把旧产能挪去做HBM了,出现了产能缺口,开始涨价,所以a股储存芯片的龙头兆易创新一直在涨。

另一个是香浓芯创。

其中兆易主要受益于存储芯片涨价,且低点涨了50%,向上空间有限,我不会买,另一个香浓主要是sk海力士在国内的代理商,可能有HBM的预期,但一波拉翻倍,短期也不会再看。

这里的话我主要关注的是,HBM的设备股,铲子股。

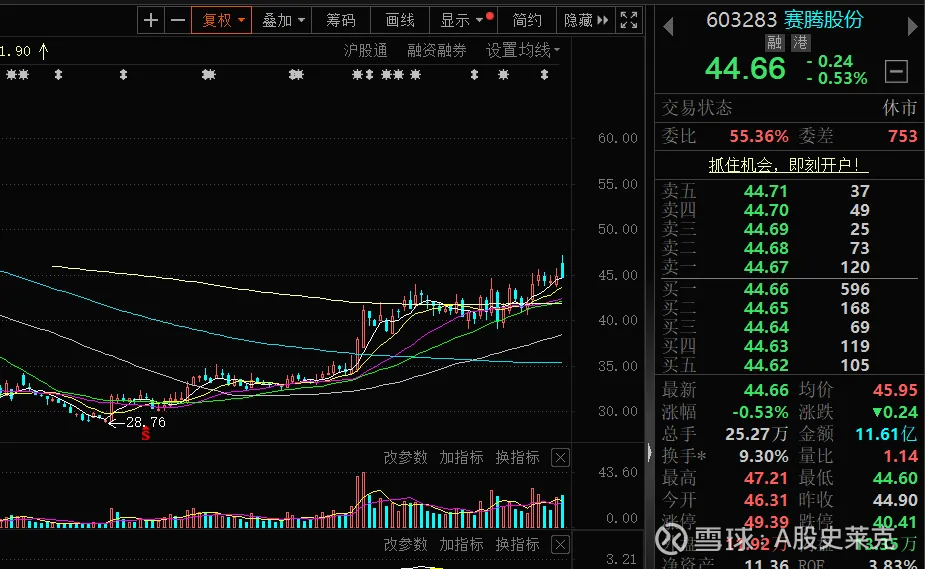

1、赛腾股份

赛腾股份提供HBM全制程检测设备,产品直供三星、海力士,后两家是国际巨头,对其给出的订单利润以及稳定性,市场一般会有一个较高的预期,且股价相对低位,符合市场高低切的风格,首选!

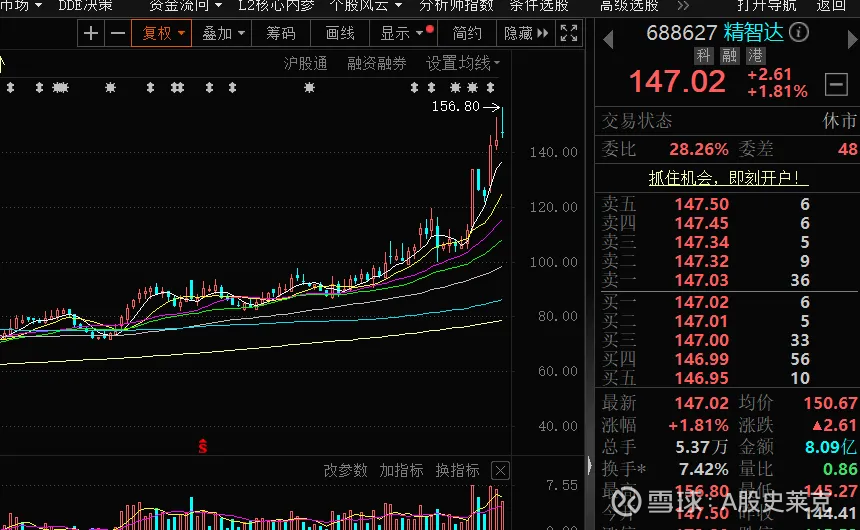

2、精智达

HBM专用测试机,供货sk海力士和长电科技,相对来说最近的科创板股性更活跃,涨的也更多,但尽量不要追高,以低吸为主。

这两个票的主要思路就是选HBM的铲子股,选三星、海力士、海光这些大厂的供应商,主要还是看中了海外订单的稳定性、利润率和增长性,另外下一代HBM4也将在今年下半年进入全球量产阶段,投资HBM正当时。

最后聊一聊华为大会对市场的一些影响。

华为最近的超节点再一次引爆了资本市场,简述一下就是华为通过高速互联技术将大量计算单元紧密连接,在逻辑上形成一个统一的计算资源池,大幅提升性能,以解决ai训推的通信瓶颈,听上去十分的振奋人心,不过从自己的研究来看,仍有一些挑战,首先便是大规模高速互联的稳定性、可靠性,要减少故障率,其次就是功耗,算力性能高的同时功耗也挺高,是目前NVL72系统的4倍,当然华为的超节点本身也是异构计算的一种体现,让各部件高度协同,思路是一样的,华为本身也擅长在后续的业务里持续改进,持续关注。

另外就是新出的碳化硅冷却,其一般是作为芯片封装的基板/中阶层,和我们平时讨论的液冷没太大关系,如果是因为SiC造成的英维克被砸盘,那是妥妥的错杀了。

所以从另一个角度,我们都会发现一个不可忽视的问题,就是ai芯片的功耗发热问题,而且我认为会成为越来越重要的课题。

最后总结一下,给跳过的朋友们,我认为HBM将成为下阶段ai投资的重中之重,重点关注HBM铲子股:赛腾股份、精智达。

如有错漏,请诸位朋友指正,感谢您的阅读!

$赛腾股份(SH603283)$ $英维克(SZ002837)$ $上证指数(SH000001)$ #光通信板块反复活跃,长飞光纤4天3板# #全面涨价!AI点燃存储芯片需求# #固态电池概念再走强,赣锋锂业涨停#