港股打新分析:挚达科技&金叶国际集团

两个破发风险都不大,前者更稳,后者波动更大。

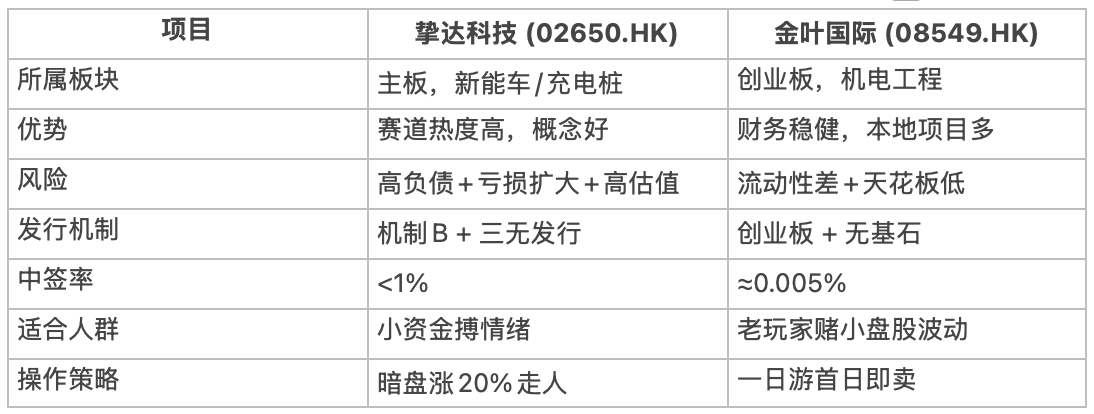

挚达科技(02650.HK)

怎么看基本面

挚达科技是全球家用电动汽车充电桩销量第一的厂商,2024年全球市场份额约9%,

核心优势在于绑定头部车企(比亚迪既是最大客户也是股东),同时提前布局自动充电机器人(已在香港机场、商用停车场落地)。

但风险点同样明显:

业绩持续亏损且扩大:2024年净亏损约2.36亿元人民币;

毛利率持续下滑:从2022年的20.4%降至14.9%;

收入连续三年下滑,前五大客户占比超50%,客户集中度高、议价能力弱;

当前估值折算约 265倍PE,在同类充电桩公司中处于极高水平,属于“预期透支型”新股。

一句话总结:好赛道 + 好故事,但基本面并不支持高估值,更像是情绪型博弈标的。

发行与基石情况

本次采用机制B发行,公开发售比例固定为10%(约59.79万股)。

无基石投资者、无绿鞋机制、无稳价人 —— 典型“三无”发行,全靠市场情绪和承销商护盘。

保荐人是申万宏源香港,近期项目首日平均上涨概率较高,但也存在“情绪反转风险”。

发行价区间 66.92 – 83.63港元,如果最终定价靠近上限,对散户并不友好。

中签率与操作建议

孖展认购火爆,超购倍数超过3500倍,

预计一手中签率 低于1%。

乙头资金动辄冻结数百万港币,仅中1–2手,资金效率极差。

操作建议:

小资金(<5万港元):可现金申购,纯拼运气。

中等资金(5–20万港元):可以考虑融资打 ,不中的话也就亏损100元港币手续费。

大资金(>50万港元):乙头效率极低,风险收益比不匹配,不建议参与。

卖出策略

暗盘:上涨超过20% → 卖出一半落袋;破发或跌超5% → 立刻止损。

上市首日:高开清仓;低开不硬抗。打新不炒新,不恋战。

———————

金叶国际集团(08549.HK)

怎么看基本面

金叶国际是香港本地机电工程承包商,业务覆盖暖通空调、电气及给排水系统等,属于典型B端工程类公司。

2024年营收约1.55亿港元,净利润1,407万港元,毛利率稳定在20%左右。

财务表现稳健,但成长性有限,市场份额仅约1.3%;

严重依赖大型物业公司,前五大客户占收入64%以上,议价能力弱;

属于创业板(GEM)上市,流动性差、波动性大,是主要风险。

一句话总结:业绩平稳但无亮点,属于“无雷但也无浪”的小盘股。

发行与基石情况

发行价区间 0.45 – 0.65港元,总市值约1.8–2.6亿港元。

无基石投资者、无绿鞋机制。创业板流动性本身偏弱,若承销方不护盘,上市后波动可能剧烈。

保荐人为同人融资,过往项目数量有限,护盘记录一般。

中签率与操作建议

发行量1亿股,每手5,000股,入场费约3,282港元。

超购约568倍,中签率低于挚达科技(预计0.005%左右)。

操作建议:

熟悉创业板、敢赌波动者:可用现金打。

普通投资者:建议观望,创业板新股流动性陷阱多,拉升与跳水往往在同一天发生。

卖出策略

暗盘或首日无论盈亏,建议清仓。创业板短炒特征明显,极易“一日游”。

一旦破发,立刻止损,不留恋。

总结:

一句话总结

挚达科技:赌的是新能源赛道和机制B不败纪录,但高估值 + 基本面疲软,仅适合小资金娱乐性参与。

金叶国际集团:赌的是创业板小盘股惯性,但流动性和护盘能力太弱,仅适合资深短线玩家。

结论:打新可以搏,重仓要慎。首日必卖,不恋战。