中小市值研究第13期——鲁阳节能

howmissyou

· 安徽

中小市值研究这个系列研究写了有一段了。往期写完后,有一些个股随后成了大牛股(比如润本股份、浙江荣泰、平安电工),但整体反响一直一般,阅读量、评论量很低,因此暂停了一段。近期看大家一直在为找不到低估股票而发愁,继续,来了,$鲁阳节能(SZ002088)$ 咋样?

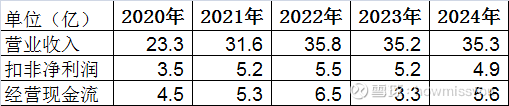

总市值:57亿

市盈率:12.4倍(TTM)

市净率:1.93倍

市销率:1.69倍

分红率:这两年每年分红0.8元,11元股价,分红率7%+

资产负债率:21%,非常低。账面6亿净现金。

业绩表现:

一季度表现有点拉胯,扣非净利润下滑28%,但一季度本身是收入淡季,全年预计较为稳定。

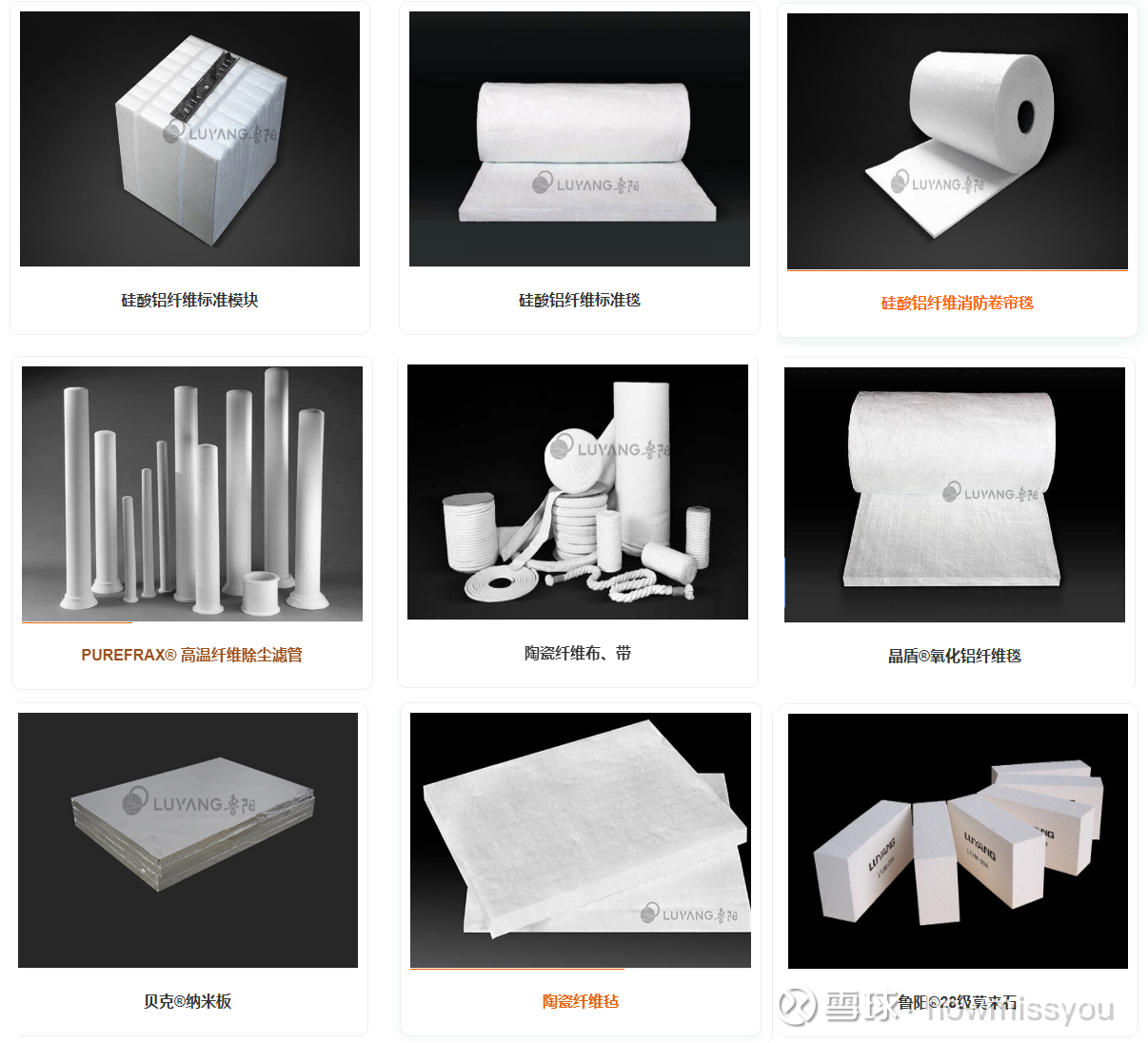

一、陶瓷纤维用途简介

鲁阳节能主营陶瓷纤维。陶瓷纤维是一种耐火隔热材料,主要成分是氧化铝、二氧化硅,主要特性是耐高温、轻质、低导热系数、良好的抗热震性,广泛应用于工业、建筑、航空航天等多个领域。

隔热耐火材料中,占比最高的传统耐火砖,占整体市场份额的40

点击查看全文