丽珠集团2025年半年报点评

$丽珠集团(SZ000513)$ 在8月20号晚间披露2025年中报,数据比较亮眼,营业收入开始恢复增长,单季度利润恢复两位数增长;仔细分析后中规中矩、符合公司一贯的扎实风格。

一、经营利润

从数据上看,丽珠的2025Q2表现还是不错的。

整体上半年,营业收入由62.72亿,同期62.82亿,基本持平;扣非净利润12.58亿,同期11.55亿,增长8.91%。

单看第二季度,营业收入30.91亿,同期30.4亿,增长1.68%;扣非净利润6.40亿,同期5.65亿,增长13.27%。

2025年第二季度经营现金流表现不错,9.62亿,同比增长58.75%,环比增长32.69%。

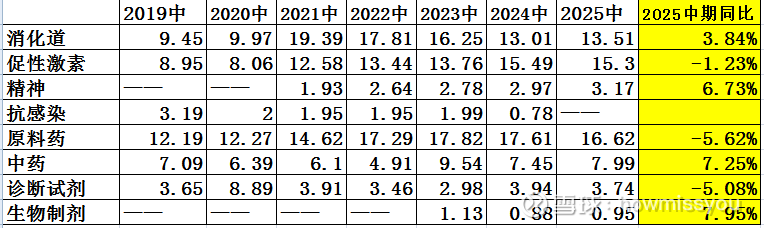

二、产品线情况

2025年上半年,消化道、精神、中药、生物制剂产品线有个位数的增长,原料药下滑5.6%,诊断试剂下滑5.08%。

三、二季度利润增长原因

第二季度同比数据比较亮眼,详细分析第二季度利润情况:

营业收入同比增长1.68%,营业成本同比增长2.42%,销售费用同比增长8.45%,管理费用增长5.8%,研发费用同比下降14.29%,财务费用则由-0.23亿变为-1.09亿,应该是2025年二季度存在大额结息(财务费用影响净利润变化0.86亿*85%=0.73亿)。

我们可以视为:利润端,营业收入增长和研发费用下降,抵消销售费用率大幅增长;财务集中结息,促使了第二季度利润出现13.27%增长。

关于销售费用率的增长,我认为有两个原因:

一是结构性的,丽珠2025上半年,消化道、中药增长,这部分都是需要较高推广费用的;而原料药下滑,原料药本身不需要推广费用。

二是可能和整体市场有关。2024Q2,医疗反腐下,创新药推广存在一定问题;2025Q2医疗反腐较同期有所弱化。我们观察整体医药股的情况:

我大概统计了一下,目前已经披露半年的63只医药股(化药、中药、生物制药。样本以及数据问题,未包含百济神州等几只股票,仅供参考):

营业收入:2025Q2为897.18亿元,2025Q1为890.91亿,2024Q2为912.48亿,2025Q2环比增长0.7%,同比下降1.7%。

销售费用:2025Q2为192.16亿元,2025Q1为167.27亿元,2024Q2为176.02亿元。

2025Q2销售费用率21.42%,2025Q1为18.78%,2024Q2为19.29%。

归母净利润方面,2025Q2为104.91亿,2025Q1为102.59亿,2024Q2为100.74亿。实际上,恒瑞医药靠LISENCE OUT,同比利润增长5.13亿,环比利润增长7.02亿,只要把恒瑞一家的lisence out利润扣除,整体就变成了小幅下滑。

四、研发进展

1、研发方面,和2024年底相比,取得进展的是:

①注射用醋酸亮丙瑞林微球(3个月缓释):2024年末BE试验,目前申报上市。

②重组抗人IL17A/F人源化单克隆抗体注射液:2024年末银屑病完成三期入组,目前完成三期临床、处于上市前沟通交流,预计2025年下半年报产。

③司美格鲁胎注射液:2024年末上市许可申请获手里,目前已申报上市。

④JP-1366:片剂2024年末启动三期临床,目前已完成三期临床、递交上市申请;针剂2024年末启动临床,目前基本完成临床。

⑤SG1001片剂(抗真菌)2024年末一期临床,目前进入二期临床。

⑥LZHN2408(小核酸药物,高尿酸血症、痛风)2024年临床前研究,目前获批临床。

⑦注射用阿立哌唑(微晶)2024年末完成BE试验,目前已申报上市。

2、未来2年能见效的:

2026年可能获批的品种为司美格鲁肽、注射用醋酸亮丙瑞林微球(3个月缓释);2027年预计获批的品种为IL-17A/F、JP-1366预计2027年获批。

五、BD情况

丽珠在2025年未进行BD。目前IL-17A/F目前已与部分跨国药企(MNC)展开接洽;小核酸项目 LZHN2408(通风)也希望推进FDA 申报并探索海外授权。

丽珠在2023年-2024年进行了多项项目引入:2023年3月,从韩国Onconic引入Zastaprazan(胃病,P-CAB抑制剂);2023年7月,从华海药业引入 HHT120(血栓);2023年10月,从兰晟引入LS21031(精神病,PDE4),貌似已放弃;2024年6月,从深圳祥根生物引入SG1001(抗真菌药物),从四环医药引入PDE-5抑制剂复达那非(男科用药);2024年7月,从纽欧申医药引入 KCNQ2/3激活剂NS-041(癫痫);2024年9月,从广东华南疫苗引入 三价/四价 流感重组蛋白疫苗项目;2024年12月,从佑嘉生物引入siRNA药物YJH-012(痛风)。

某种意义上说,丽珠才是真正抄了一个创新药的大底,在创新药最冷淡、创新药企融不到资活不下去的情形下,引入了多个创新药在研品种。2025年创新药二级市场大牛市,一级市场立即水涨船高,品种价格大幅增长。

六、股东情况

2025年二季度,股东户数由52367户减少至46449户,户均持股由1.74万股提升至1.94万股,筹码有所集中。

北上大幅减仓,由2789万股减仓至1586万股,减仓1203万股。分席位观察了一下,此前重仓的香港上海汇丰银行有限公司席位由1027万股减仓至581万股,渣打银行(香港)有限公司席位由841万股减仓至515万股,其他席位也多有减仓。

十大股东中,新增了自然人彭晓强(持股622万股)、葛兰的中欧医疗健康混合投资基金(594万股)。减仓方面,瑞众人寿保险减仓204万股,社保406基金退出前十(由719万股减仓至509万股以下),澳门金融管理局退出前十(由512万股减仓至509万股以下)。

整体观察丽珠这份中报,中规中矩。对于公司,最核心的还是研发产品尽快推进、上市,促使公司经营利润上一个新的台阶。