劲仔食品2025年半年报点评

$劲仔食品(SZ003000)$ 中报表现不佳。但仔细看公司半年报,个人的感觉没什么可担心的。

1、基本业绩表现

2025Q1,收入增长10.27%(5.40亿至5.95亿),但扣非净利润下降8.61%(0.58亿至0.53亿)。一季度增收不增利已有端倪。

2025Q2,收入下降10.37%(5.90亿至5.28亿),扣非净利润下降47.49%(0.64亿至0.34亿)。

整体2025年上半年,收入下降0.5%(11.30亿至11.24亿),扣非净利润下降28.92%(1.22亿至0.87亿)。

2、业绩下滑的主要原因

这类小市值、利润相对较低的公司,业绩出现变化有一定随机性。

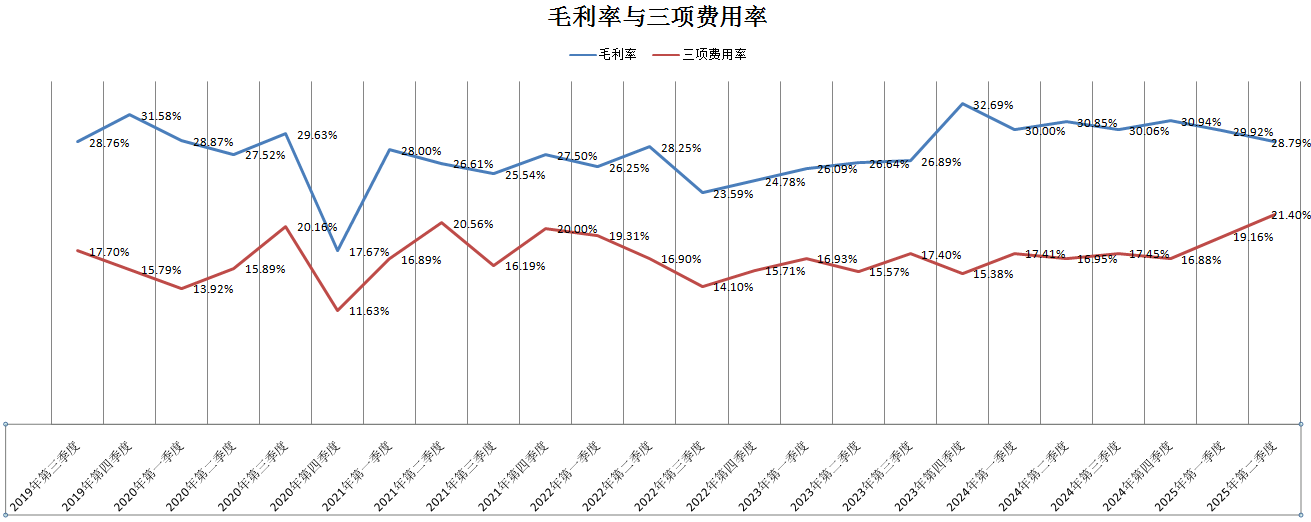

从毛利率、三费率进行观察:

从毛利率角度看,略有下滑;但更重要的原因是三项费用率出现了较大幅度提升,达到了上市以来最高值21.4%。

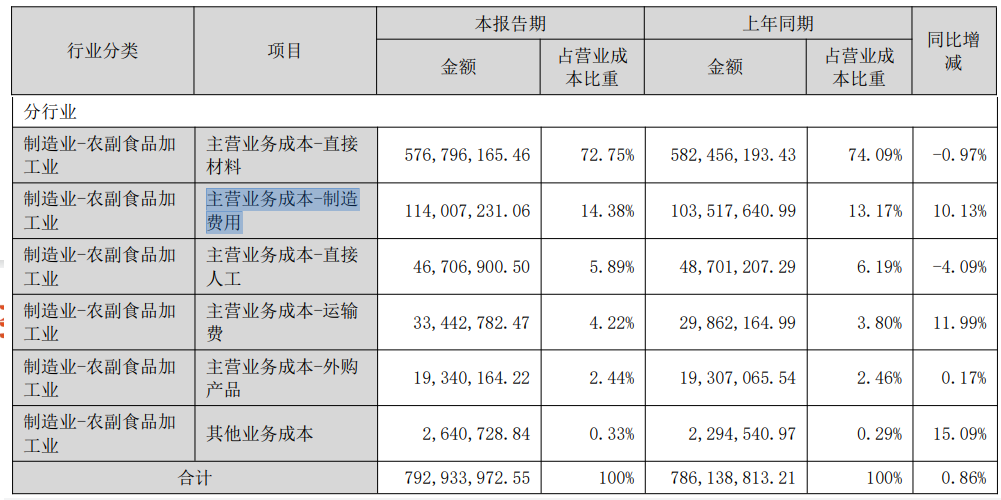

(1)观察制造成本情况(下图):

公司的直接原料成本,占营业成本的比重略有下降,显示原材料成本基本问题。增加幅度较大的是制造成本,增长了1049万。制造成本主要包括水电燃气等燃料费用、折旧费用(0.23亿增长至0.26亿)、低值易耗品摊销、车间管理人员(如车间主任)等费用。这方面原因不明。

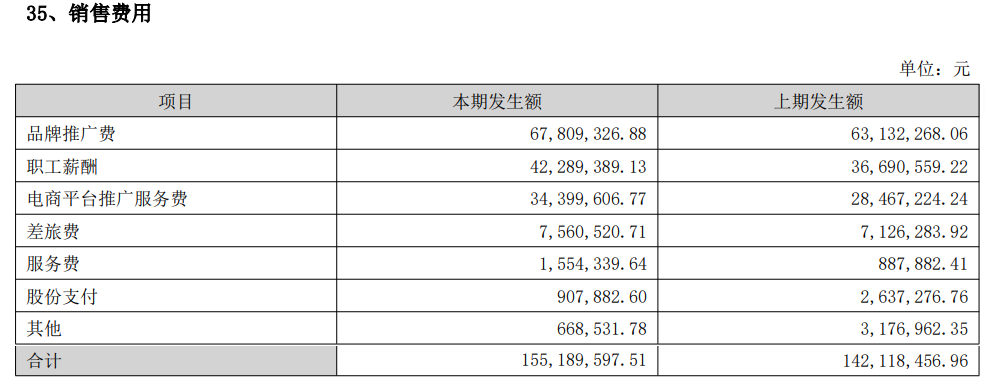

(2)观察销售费用情况(下图):

品牌推广费、电商平台推广服务费两项,由去年同期的9160万,增长至10221万,增长1061万。

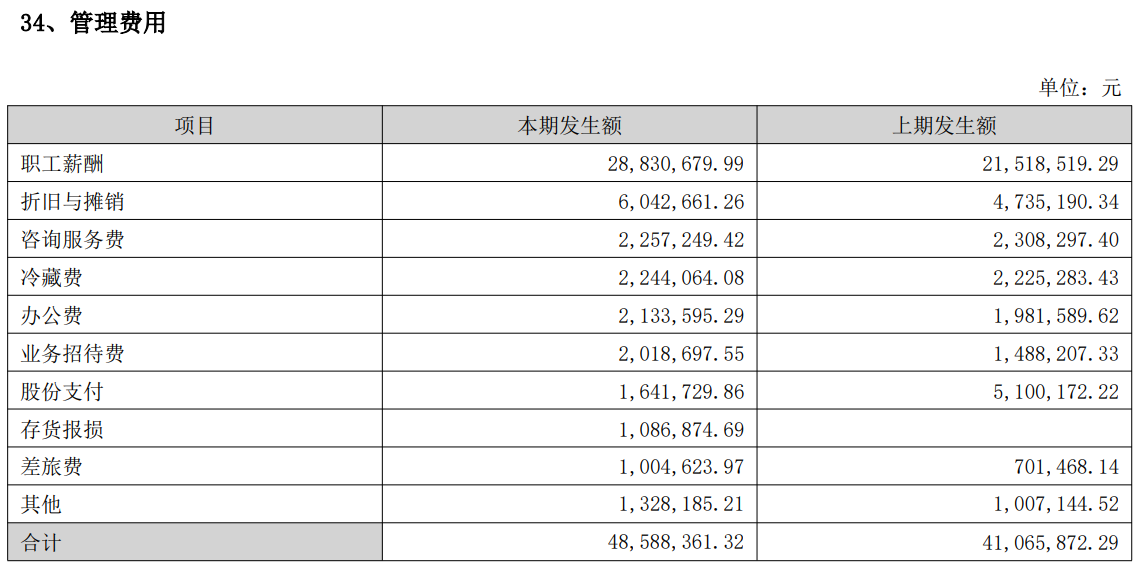

(3)观察管理费用(下图):

职工薪酬由2152万增长至2883万,增长731万;销售费用中职工薪酬也增加了560万。销售人员+管理人员薪酬,由同期的5821万增长至7112万,合计增长1291万。

整体而言,业绩下滑的主要原因,是销售相关费用增加导致的。在目前经济环境下,提升员工工资不太可能,我认为更可能得是加大了销售宣传、推广投入,短期减少利润,有利于长期品牌的塑造,销售收入的增长有一定滞后性。

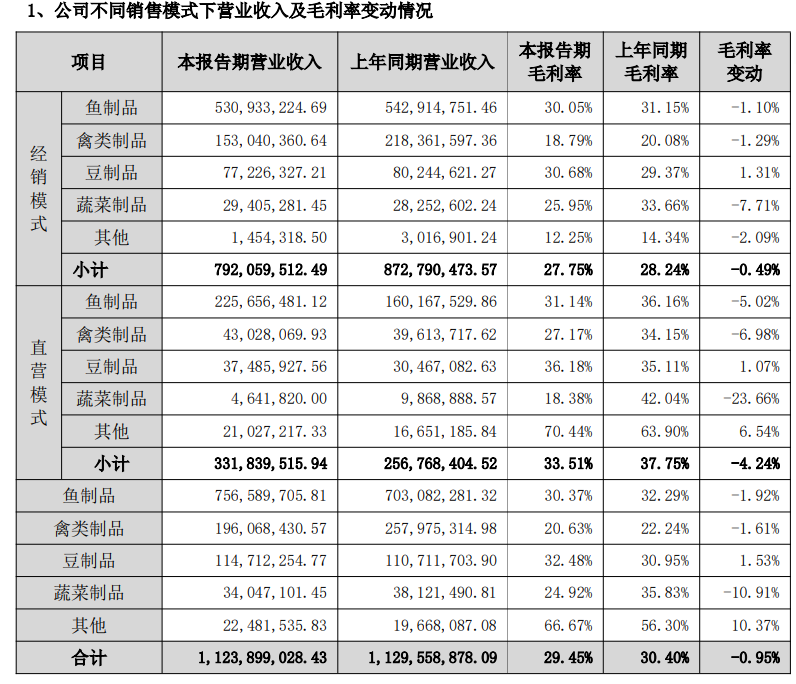

3、公司销售情况

我个人认为,对于零食企业,最难的是销售,关键要看公司销售情况。至于费用率的增长、下降,都具有一定偶然性、波动性。

从公司销售情况看:

小鱼是公司的基本盘,小幅增长(7.03亿至7.56亿),其中经销模式小幅下降,直销模式增长(直营模式包括公司直接对接的零食量贩、KA、线上直销等)。

禽类出现了大幅下降(2.57亿至1.96亿),鹌鹑蛋目前的竞争是相对较为激烈的,公司坚持保价策略,所以目前在零食量贩已经看不到劲仔的鹌鹑蛋。而公司推出的溏心鹌鹑蛋因为种种原因(可能和产能有关),并未大幅放量(主要在线上自营销售,线下似乎还没有首发销售)。

豆制品相对稳定(1.11亿至1.14亿)。蔬菜制品(主要是魔芋)有所下降。

整体而言,直营增长29.3%(2.56亿至3.31亿),经销模式下降9.27%。

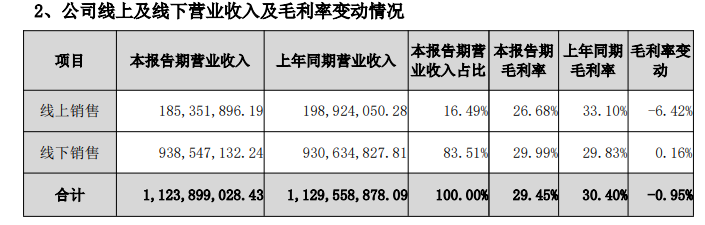

观察公司线上销售(部分经销模式,部分公司直销),从1.99亿下滑至1.85亿,大概推测公司线上直营应该表现不佳;但公司直营大幅增长,应该是KA(如胖东来)、零食量贩增长所致。

这同时也解释了毛利率的问题。整体经销模式,公司的毛利率下滑0.49%,可以忽略;自营模式毛利率下降4.24%,这是由于:以前线上自营比例高,线上自营具有高毛利率、但销售+管理费用率也较高的问题,实际净利润率可能并不高;但现在KA、零食量贩比例增加,这部分低毛利率(但销售+管理费用率较低),所以拉低了自营的整体毛利率。

4、总结

综上所述,劲仔食品二季度业绩大幅下滑,但实际无需太过悲观,更多的是销售费用投放、销售滞后原因。