中小市值研究第16期——沃顿科技

写在前面的话:自建了一个模型进行个股筛选,参考指标包括公司现金储备、经营状况、负债率、业绩稳定成长情况、估值等因素,再考虑商誉、质押、大股东及管理减持等风险,筛选出高分的中小市值个股进行研究。模型筛选标的的目的是:①相对安全的公司:模型本质是寻找基本面安全、不存在大雷的个股。②好价格:关注估值相对较低、股价具备安全边际。③可能让球友失望的是,由于寻求低估值,注定了所选个股业绩通常没有太强爆发性,追求的不是短期暴富,而是长期稳健、平稳增长。

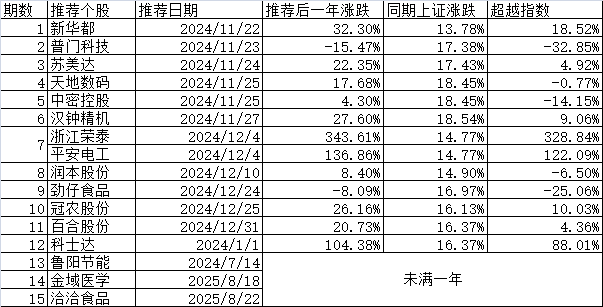

自2024年11月22日,开始写本系列。前15期分别为:新华都、普门科技、苏美达、天地数码、中密控股、汉钟精机、浙江荣泰、平安电工、润本股份、劲仔食品、冠农股份、百合股份、科士达、鲁阳节能、金域医学、洽洽食品。表现最好的是浙江荣泰、平安电工、科士达,推荐后一年涨幅分别是343.61%、136.86%、104.38%。

本期为中小市值研究第16期,研究个股:$沃顿科技(SZ000920)$ 。

对个股的分析来源于公开信息和数据分析。在那些长期跟踪这些个股的球友面签,有些班门弄斧,勿怪,毕竟也给个股带来了新增关注不是?欢迎补充、不吝赐教。

1、基本数据:

(1)近5年收入利润情况

近5年来,沃顿科技的收入保持了持续的增长。

(2)沃顿科技的基本情况:

近期有一定的涨幅,估值尚可。公司的利润拿出来分红比例较低,因此整体股息率只有1.53%,相对较低。

2、主营情况-膜产品

公司的主营为膜产品(2024年10.32亿)、植物纤维制品(2024年4.5亿)、膜分离工程(1.56亿)。膜产品主要由全资子公司贵阳时代沃顿科技有限公司进行。

按照公司年报披露,主营收入86.77%发生于贵州,是因为公司按照发货地统计口径,实际上,公司膜业务,海外收入占比约30%(分布在亚洲、中东、北非、中欧、东欧、南美等地区)。

(1)膜业务的历史沿革

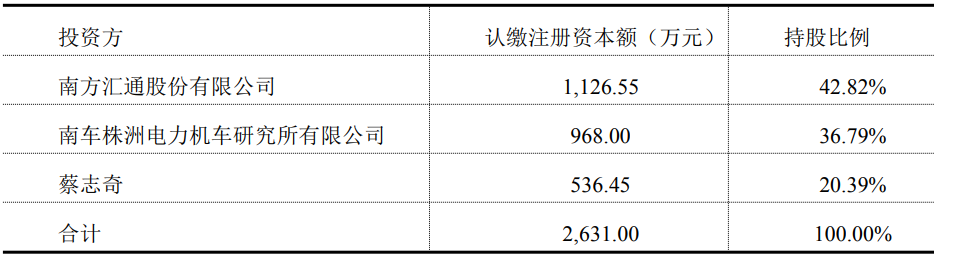

2014年之前,公司名称尚为南方汇通,持有时代沃顿42.82%股份:

公司当时的主营还是铁路货车业务、物流业务等。2014年进行重大资产置换,南方汇通将铁路货车业务、物流公司100%的股权、申发钢构60.80%股权、青岛汇亿通51%的股权,以5.54亿价格卖给大股东子公司;同时以4.96亿收购了大股东子公司持有的时代沃顿36.79%股权(差额部分由南车贵阳以现金作为对价补足)。

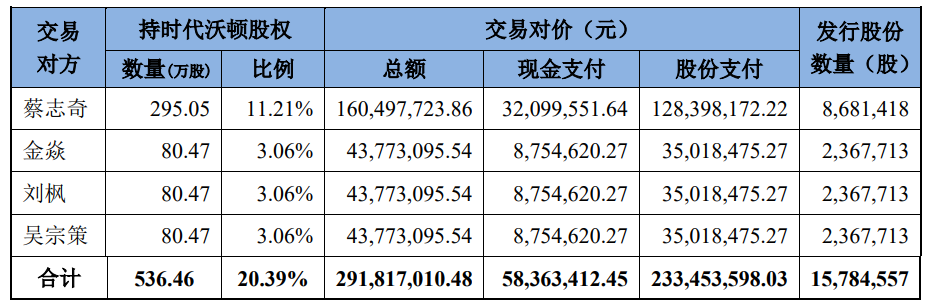

随后,公司又收购了自然人持有的时代沃顿20.39%股权,全资控股了时代沃顿。

(2)工业膜的分类

提到工业膜,大家必然会想到另外两家上市公司:碧水源、津膜科技。为何碧水源、津膜科技每况愈下,沃顿科技却蒸蒸日上呢?源于不同的工业膜产品、不同的应用。

膜业务,按分离精度可分为微滤 、超滤、纳滤、反渗透四大主流类型。碧水源、津膜科技都有RO膜,但前者主力产品是MBR(UF+生物反应);后者主力产品是微滤、超滤膜。微滤膜、超滤膜,主要用于污水处理。沃顿科技主要是反渗透膜,主要用于生产纯净水。

传统的污水处理,主要靠二沉池、砂滤池、沉淀池等;膜处理则依靠膜组器、组件,替代二沉池和砂滤池。使用传统方式建设成本低、后续维护成本低;膜处理主要优势是占地面积小、处理后的水质量更好一些。这就比较尴尬:企业排污,膜成本过高;污水厂土地都是划拨的,地管够、不用节约。随着排污设施的逐渐完善,碧水源、津膜科技业绩均出现一定下滑。

沃顿科技主要生产反渗透膜,主要用于制造纯水。反渗透膜属于消耗品,正常使用情况下三年需要更换。

纯水的主要用途分为家用和工业用途。

家用用途,典型的应用场景是净水器,台式净饮一体机等。家用膜毛利率较低。

工业用途,主要是企业用于制做纯水,比如饮料企业,不可能用自来水灌装吧;比如制药企业,注射液、抗体、疫苗,均需使用纯水灌装。

有两点可能是很多人想不到的:半导体,盐湖提锂。半导体方面,芯片生产对水质要求是工业领域最高的,需要达到18.2 MΩ·cm(25℃)的电子级超纯水,否则水中微量杂质会导致晶圆刻蚀、清洗、显影等工序出现缺陷,直接造成芯片报废。盐湖提锂方面,将低浓度的盐湖原卤水通过 RO 膜进行脱盐浓缩——RO 膜截留卤水中的锂、钾等有价离子,脱除部分水和低价盐(如氯化钠),将卤水的锂浓度从0.05%~0.3%提升至0.8%~1.5%;随后和纳滤联用,实现杂质与锂的有效分离。

中国反渗透膜下游应用占比:①最大头为工业领域,占比约40%,主要为电力(18%)、电子半导体(10%)、化工(8%)。②其次为市政水处理:约35%。③家用净水占比约8%-10%。④制药行业占比约4%。⑤盐湖提锂占比约2%-3%。

根据沃顿科技的披露, 从配方工艺、生产工艺、装备技术等有一整套成熟的工艺技术,具备年产 1500 万平方米膜片、20 万支工业 8040 膜元件及1800万支家用膜元件的产能,2024 年膜产品产能利用率达116.90%,实际产能为3206 万平方米。销售中:30%为家用,70%为工业用途,下游包括煤化工、电力、治金、食品、制药、市政水处理等,无单一行业收入占比超过10%。

最近一两年,公司在海水淡化膜、耐酸耐碱膜等细分品类的销售实现了显著增长。盐湖提锂领域,构建不同选择性分离性能的MASE特种分离纳滤膜产品线和多膜耦合分离纯化技术,已经成功应用于青海汇信20000吨/年等多个盐湖提锂项目中。半导体所使用的超纯水目前处于初步推进阶段(在半导体下游环节可能有一定应用),RO+树脂或RO+电渗析都可以做到18.2 MΩ·cm以上纯度,但纯水占半导体项目成本较低、一旦出现问题损失巨大,因此半导体企业比较谨慎、需要经历长期反复测试。

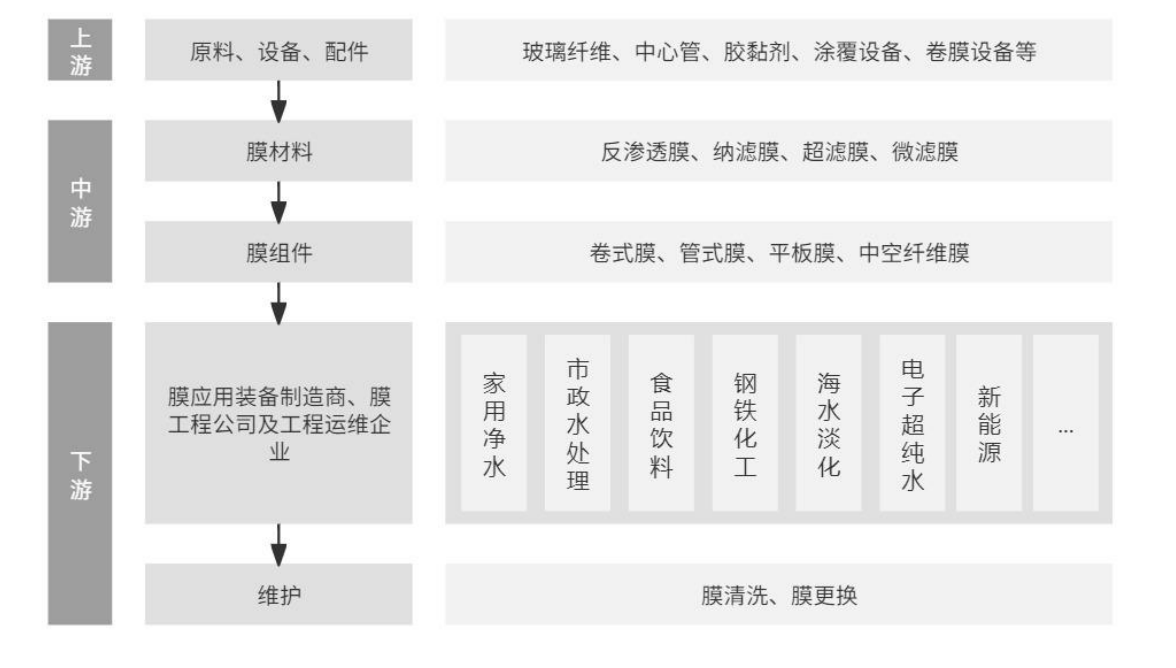

(3)工业膜的上下游

工业膜上游为玻璃纤维、中心管、胶黏剂等材料。

细分,膜材料又分为膜片、膜元件。①膜片是指 以高分子树脂(如 聚酰胺)为核心,通过涂覆、相转化等工艺制成的薄片状膜材料(厚度通常几十至几百微米),具备分离 / 过滤的核心功能。②膜元件是指将膜片与支撑层、导流层、中心管等配件贴合,通过卷制、封装工艺制成的标准化、可独立使用的膜产品单元。③多支膜元件+压力容器+布水/集水配件+管路/阀门,构成膜组件。

3、国内RO膜的市场格局

(1)市场格局

陶氏杜邦、东丽、日东电工、科氏等外资企业,是全球反渗透膜的龙头企业。

2018 年,国产企业反渗透膜市场份额(销售额口径)只有不到20%,2024年已经提升至40%以上,预计未来将进一步提升。

目前中低压RO膜(家用、一般工业),国产化率已超 60%;高端RO膜(半导体18.2 MΩ・cm 超纯水、海水淡化),国际巨头仍占 60%-90%,未来国产企业有望凭借价格优势取得突破。

(2)整体市场份额

国际企业中,陶氏杜邦市场份额(销售额口径,下同)约为30%,东丽约为15%-18%,日东电工约为7%-9%。

国内企业中,沃顿市场份额10%-13%(国内最大、含外企第三),蓝星东丽5%左右,碧水源4%-5%。

4、植物纤维制品业务

公司控股56.44%的大自然科技股份有限公司,主要从事植物纤维品业务,主要产品是床垫、枕头等。该公司在新三板挂牌,代码834019。

5、股东情况

公司是国企。

控股股东为中车产业投资有限公司(中车集团旗下企业),持股47.94%(含中车贵阳车辆有限公司)

2022 年底,公司非公开发行股票,中车产投和国能龙源环保(实际控制人为国家能源投资集团)各自以8.05 元/股的价格分别认购 2531.06 万股(2.04亿元),国能龙源环保成为公司第二大股东(持股比例5.36%,认购完股价就下跌了,2025年才解套……)。市场有这样一种预期:国家能源投资集团旗下拥有大量煤炭、电力、煤制油化工资产,在电厂锅炉补给水、煤制油化工等领域,需要大量纯水设备。

很奇怪的现象:2023-2025年,公司接受机构调研次数22次、19次、15次,非常高;但对应的研报只有3篇、2篇、1篇。相应的,公司也没什么机构持股。公司的前十大股东,基本都是自然人,偶尔出现一家机构(比如目前的社保1903组合),持股100多万股。

2025年6月,所有基金披露全持仓,所有基金持有公司只有371.18万股,持股比例0.88%。而且基本最近两年都是几百万股水平。挺不正常的……

6、其他财务报表情况

公司人数1457人。

公司账面现金8.1亿元,无现金负债;资产负债率23.5%,非常低。

近5年(2021-2025Q3)合计实现扣非净利润7.8亿元,经营现金流11.24亿,构建固定资产4.01亿。

公司应收账款周转率8.2倍,存货周转率4.9倍;销售毛利率39.9%,销售净利率14.7%。2024年研发费用1.27亿。

整体上,感觉近几年公司经营业绩表现稳健,行业上伴随国产替代也有一定发展空间。股价近一年涨幅不小,目前位置不算低,调整后可关注。