中小市值研究第17期——登康口腔

写在前面的话:

自建了一个模型,根据公司现金储备、现金流、负债率、业绩增长、估值等因素,再考虑商誉、质押、大股东及管理减持等风险。筛选出一批相对安全的、个人认为有潜力的中小市值个股进行研究,分享给大家。

自2024年11月22日开始写第1期,前16期分别为:新华都、普门科技、苏美达、天地数码、中密控股、汉钟精机、浙江荣泰、平安电工、润本股份、劲仔食品、冠农股份、百合股份、科士达、鲁阳节能、金域医学、洽洽食品、沃顿科技。表现最好的是浙江荣泰、平安电工、科士达,推荐后一年涨幅分别是343.61%、136.86%、104.38%;表现最差的是普门科技和劲仔食品,推荐后一年下跌15.47%、下跌8.09%。

本期为中小市值研究第17期,研究个股:$登康口腔(SZ001328)$ 。对个股的分析来源于公开信息和数据分析。在那些长期跟踪这些个股的球友面前,有些班门弄斧,勿怪,毕竟也给个股带来了新增关注不是?欢迎补充、不吝赐教。

一、基本情况

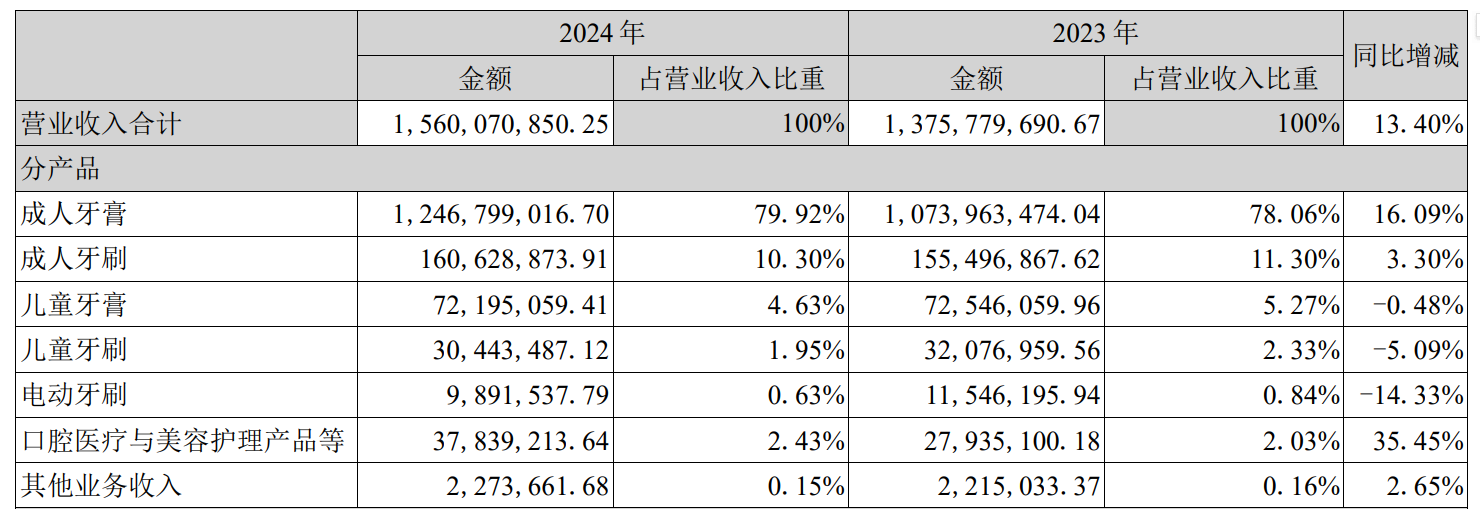

登康口腔,其主营就是冷酸灵牙膏,2024年牙膏业务合计13.18亿,占主营业务收入的85%。此外牙刷业务约2亿,占主营的13%;牙齿脱敏剂、口腔溃疡含漱液、光感美白牙贴、牙线、漱口水等产品,合计0.38亿,占主营2.4%。

二、股价基本指标

公司总市值70.8亿,市盈率有点高,约40倍。

值得一提的是,公司被基金高度看好。公司目前总股本1.72亿,但75%为非流通状态,流通股只有4304万股。2025年中报显示(中报基金披露全持仓),225家公司持有公司股票,持股数量2454万股,占流通盘比例48.69%。

三、业绩表现情况

牙膏属于必需消费品。2020-2024年,登康口腔业务保持持续增长,营业收入CAGR为10.95%,扣费净利润CAGR为16.36%。2025年前三季度,扣非净利润同比增长20%。

四、解禁风险

公司2023年4月10日上市,至2026年4月10日满三年,届时非流通股解禁。

公司控股股东为重庆轻纺控股(集团)公司,国企,持股比例59%;另有4个非流通股东。其中,重庆本康贰号企业管理合伙企业(有限合伙)、重庆本康壹号企业管理合伙企业(有限合伙)分别持股3.69%、3.67%,为公司员工持股平台,主要股东为公司高管、各部门负责人、大区经理等,合计69人;重庆百货大楼股份有限公司为公司发起人股东(2001年成立时就持股),持股比例1.74%。这4家股东持股稳定性均较强。

温氏投资为机构投资者,持有6.07%股份;2020 年1月,温氏投资以 5,500.00 万元认购 登康口腔新增股份 1,045.69 万股,对应的认购价格为5.2597元/股,至今获利颇丰,解禁存在抛售预期。温氏投资为上市公司$温氏股份(SZ300498)$ 的全资子公司。

五、牙膏市场的规模

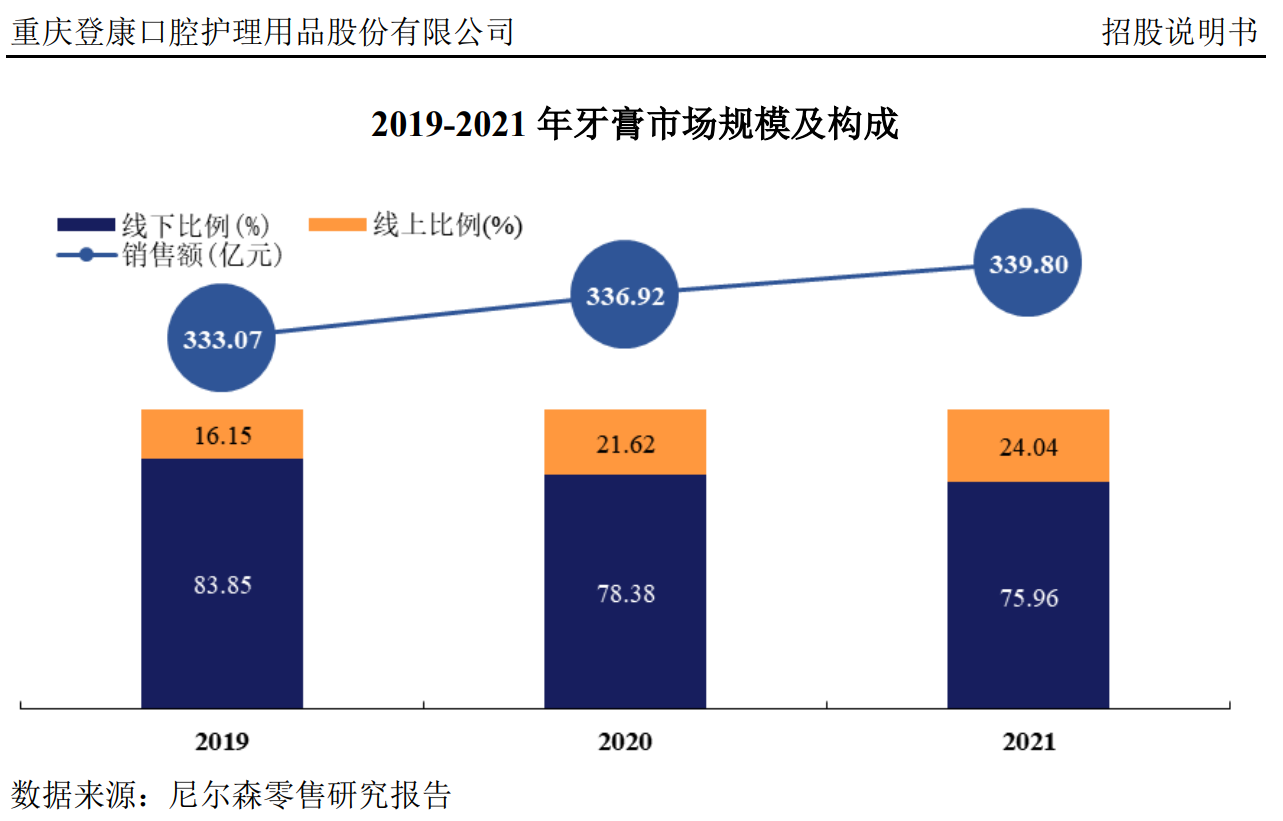

按照公司上市时招股说明书介绍的,2021年牙膏市场整体销售规模为 339.80 亿元。整体市场维持低速增长。

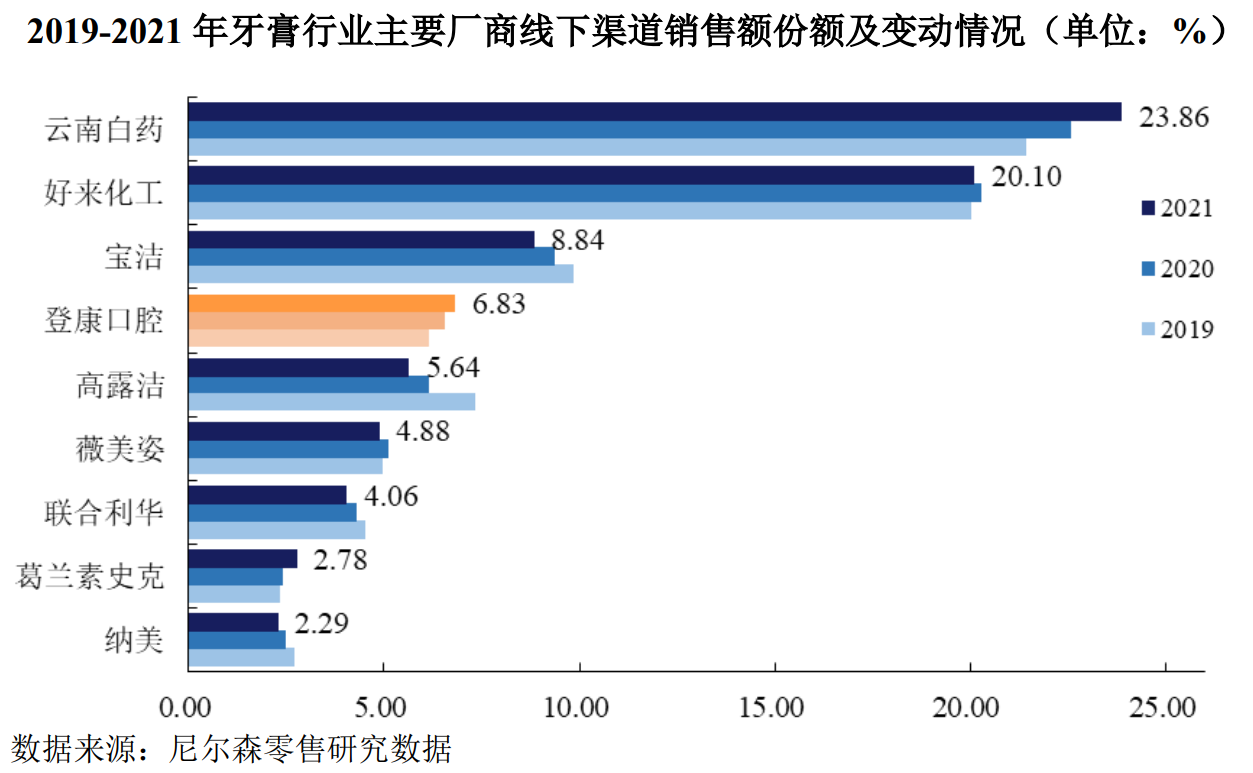

从竞争企业看,前十分别为云南白药、好来化工(黑人,美国高露洁占比50%,内资占比50%)、宝洁(佳洁士)、登康口腔(冷酸灵)、高露洁(美国)、薇美姿(舒客)、联合利华(中华牙膏)。

至2024、2025年,各企业市占率有了一定变化。好来、高露洁、佳洁士等外资品牌市占率有一定幅度下降,国产品牌云南白药、舒客、冷酸灵均出现了一定增长。按照冷酸灵年报描述,线下销售渠道中,冷酸灵零售额市场份额排名位居行业第三、本土品牌第二。

我个人认为,①伴随人口老龄化,牙齿健康越来越引发重视,两次刷牙率有望持续提升,对应市场规模提升;②牙膏市场属于高频低价消费,消费者对价格的敏感性相对不高,存在长期的、缓慢的提价空间;③牙膏具有很强的品牌属性和消费惯性,新进入者很难获得市场(这点和白酒其实有些类似),市场格局不会发生太大改变。

六、牙膏和酱油的对比

牙膏和酱油市场其实非常类似。

1、二者都是生活必需品。

2、市场规模方面。

酱油市场约1080亿(2025年预测值),牙膏市场约420亿(2025年预测值)。

人均年:牙膏340-400 克,对应价值约18-22 元,酱油6-7.2 千克,对应价值约42-50 元。酱油年用量约为牙膏的15-21倍,年消费价值约为牙膏的2.3-2.8 倍。

从发展前景看,牙膏还好一些:第四次全国口腔健康流行病学调查,中国每日两次刷牙率人群占比仅 36.1%,提升空间大;膳食指南建议控制单日酱油在15 克以下,以减少钠摄入,实际上现在人均酱油量16-19.7g,已经超过膳食指南使用量。

3、竞争格局类似

头部品牌市占率:第一名均超过了20%(云南白药VS海天味业);前10的市占率,牙膏略高一些(5%-10%市占率,牙膏有好来、高露洁、佳洁士、舒客、冷酸灵多个品牌,酱油千千、李锦记、中炬高新,都在5%上下)。

4、毛利率均极高

登康口腔的毛利率50%,海天味业毛利率40%。(但海天的净利率远高于登康口腔)。

七、登康口腔的特色

冷酸灵是抗敏感牙膏细分领域的领导品牌。2022-2024年,“冷酸灵”品牌在抗敏感细分领域的线下零售市场份额占比分别为61.74%、64.41%和64.72%,占据领导地位。

当牙釉质磨损、牙龈退缩或牙根暴露时,牙本质内的微小管道(牙本质小管)失去保护而开放;外界冷热、酸甜、机械刺激通过这些小管直接传导至牙髓神经,引发短暂尖锐的刺痛感。冷酸灵主要是硝酸钾+氯化锶复配,硝酸钾中的钾离子可穿透牙本质小管,到达牙髓神经末梢,使神经末梢去极化,降低其对刺激的敏感度;氯化锶中的锶离子与牙本质中的钙离子结合,形成不溶性锶磷灰石沉淀,堵塞开放的牙本质小管。

2024年,冷酸灵贝乐乐儿童牙膏进位行业第三,儿童牙刷跻身行业第一。儿童牙刷、牙膏构建消费惯性,有望支持公司长远发展。

公司目前开始丰富牙齿脱敏剂、口腔抑菌膏、口腔抑菌护理液、美白牙贴、牙线棒、正畸牙刷、正畸保持器清洁片等细分子品类,目前规模还只有几千万,但增速较快(2024年增长35.45%)。

八、整体判断

基本面而言,个人对牙膏市场的发展还是有信心的;登康口腔作为整体二线龙头、敏感牙膏细分龙头,预计能够长期保持增长趋势。

股价而言,估值略高了一些,另外两个月后存在解禁、减持风险;届时如有低点可积极关注。