中小市值研究第18期——丽江股份

写在前面的话:

自建了一个模型,根据公司业绩增长、估值、现金流、负债率、现金储备等指标,再考虑商誉、质押、大股东及管理减持等风险,筛选出一批估值不高、业绩稳定、个人认为有潜力的中小市值个股进行研究,分享给大家。创作不易,欢迎关注、点赞转发收藏。

自2024年11月22日开始写第1期,本期为第18期,研究个股:$丽江股份(SZ002033)$ 。前17期分别为:新华都、普门科技、苏美达、天地数码、中密控股、汉钟精机、浙江荣泰、平安电工、润本股份、劲仔食品、冠农股份、百合股份、科士达、鲁阳节能、金域医学、洽洽食品、沃顿科技、康登口腔。表现最好的是浙江荣泰、平安电工、科士达,推荐后一年涨幅分别是343.61%、136.86%、104.38%;表现最差的是普门科技和劲仔食品,推荐后一年下跌15.47%、下跌8.09%。

对个股的分析来源于公开信息和数据分析。在那些长期跟踪这些个股的球友面前,可能有些班门弄斧,不过毕竟也给个股带来了新增关注不是?欢迎补充、不吝赐教。

一、丽江股份主营业务

公司主要业务为玉龙雪山的索道业务、酒店业务、演出服务。

和黄山、五岳相比,玉龙雪山名气低了一些,但是首批世界旅游名山、国家 5A 级景区、北半球离赤道最近的海洋性冰川区,也是纳西族心中的神山。

玉龙雪山是最容易登顶的雪山,可近距离触摸19条现代冰川;蓝月谷由玉液湖、镜潭湖、蓝月湖、听涛湖四湖串联,湖水因矿物质呈现梦幻蓝绿色,随光线变化如调色盘;云杉坪海拔 3240 米的高山草甸,被原始云杉林环抱,聆听纳西族殉情传说,感受 “玉龙第三国” 的浪漫故事;牦牛坪则是海拔 3700 米的高山牧场,比云杉坪更开阔,可直观玉龙雪山13座山峰全貌。

丽江股份的主要资产包括:

①三条索道(玉龙雪山冰川公园索道、云杉坪索道、牦牛坪索道);

②酒店(丽江和府洲际度假酒店(274间客房)、丽江古城英迪格酒店(70间)、迪庆月光城英迪格酒店(102间)、泸沽湖英迪格酒 店(195间)、巴塘假日酒店(140间)、茶马道丽世酒店系列(65间)等等,委托洲际酒店、丽世度假村及酒店管理集团进行管理);

③演出服务(《印象·丽江》)。

得重点提一下,玉龙雪山的门票归管委会收取,和丽江股份没关系。

二、对旅游的看法

市场一直有这样一种看法:随着消费降级,旅游行业受到一定影响。

我此前也有类似的担忧,但认识两个5A风景区的管理方,和他们聊过后,发现情况完全不同。目前的状况是:景区人流增长+消费降级并行。

一个重要原因是:旅游其实受益于老龄化,受益于银发经济。

年轻时,忙工作,没时间没钱;随后有了孩子,孩子小的时候围绕孩子转,大了又要操心孩子学习。似乎真正有时间的,是孩子上了大学离开家、且还没有孙辈的区间,此时女性接近了退休年龄,男性也往往转闲职。此时真正的有时间,去旅游、去享受生活。伴随老龄化,这样的人群数量比例正在增多。

国内一些市场调查充分显示了这一点。比如山东老年旅游调查(2025):77% 的老年人有出行意愿;江苏省消保委银发旅游调查(2025):94.52% 的老人参与过旅游;新空巢父母生活调查:子女离家后,约 60–70%的父母会增加旅行计划,其中退休群体意愿更高。

我对旅游股整体都比较看好。本期重点写了丽江股份,除了估值等方面外,有三个原因:①景色类的自然景区,往往复游的意愿相对较低;而玉龙雪山相对冷门,很多人一辈子没去过,反而会成为休闲时的选择。②根据中国旅游研究院(2025):68%的60–69岁老人偏好“慢节奏、长周期”旅行,丽江这种旅游,其实比较符合老年人心态。③和峨眉山(中国四大佛教名山之一)、长白山(满族发祥地,萨满教六大祖师之首,被奉为 "生命保护神")有点类似,带点宗教色彩。

旅游景区内的消费降级是显而易见的,主要原因是老年人消费能力弱,以及穷游的比例增多。所以,景区内的人均消费在下降,景区内的购物、酒店都不太行,但是对于门派哦、索道这类业务,却是老年人刚需。

三、历史沿革

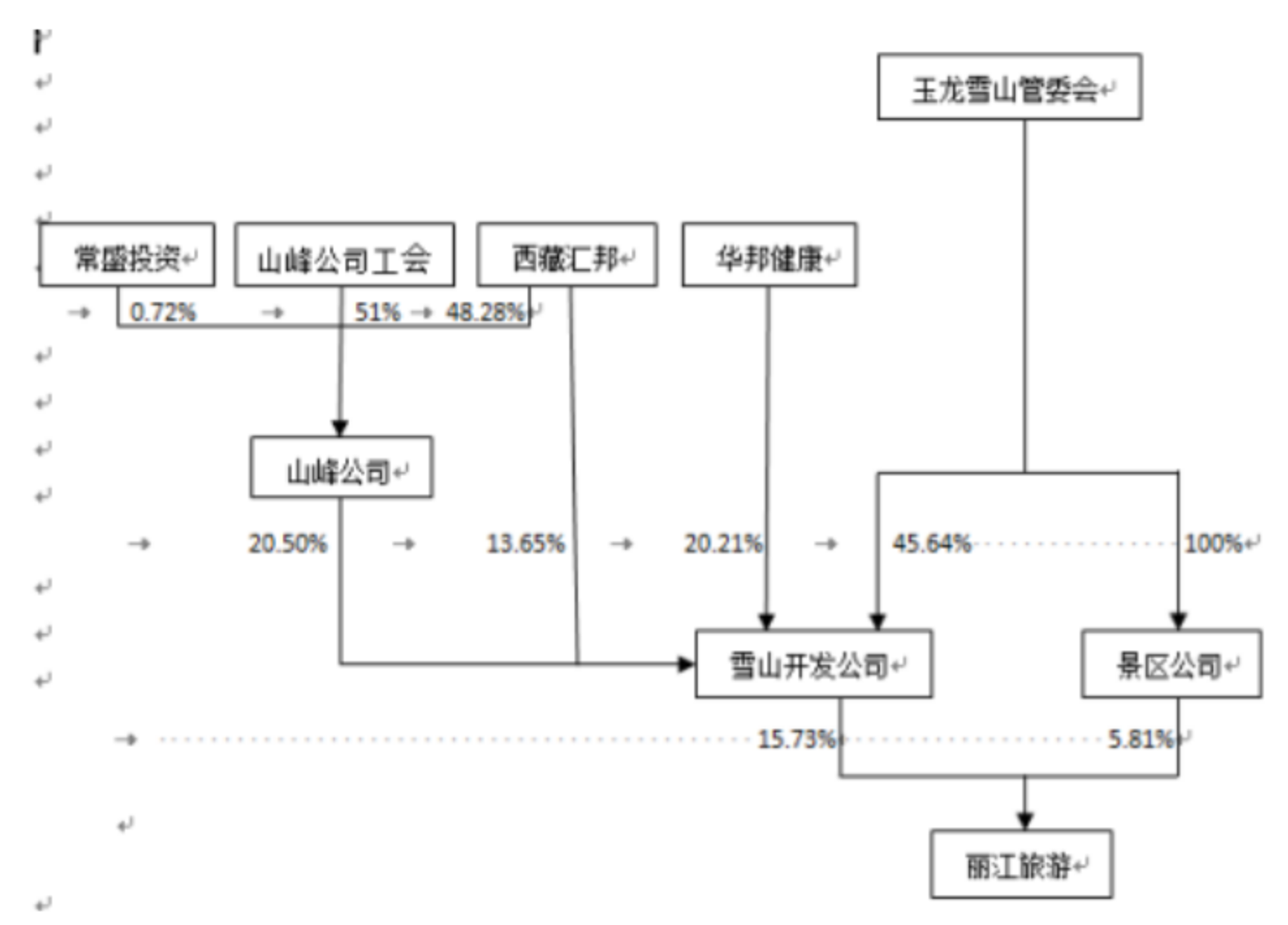

2001年,丽江玉龙雪山旅游开发总公司(国有)主导,联合其他 4 家发起人设立丽江股份,实际是国有资本主导的混合所有制企业;2004 年上市,上市时的股权:

至2016年,公司的股权结构变更为(下图,挺磕碜的,但确实是年报里的……):

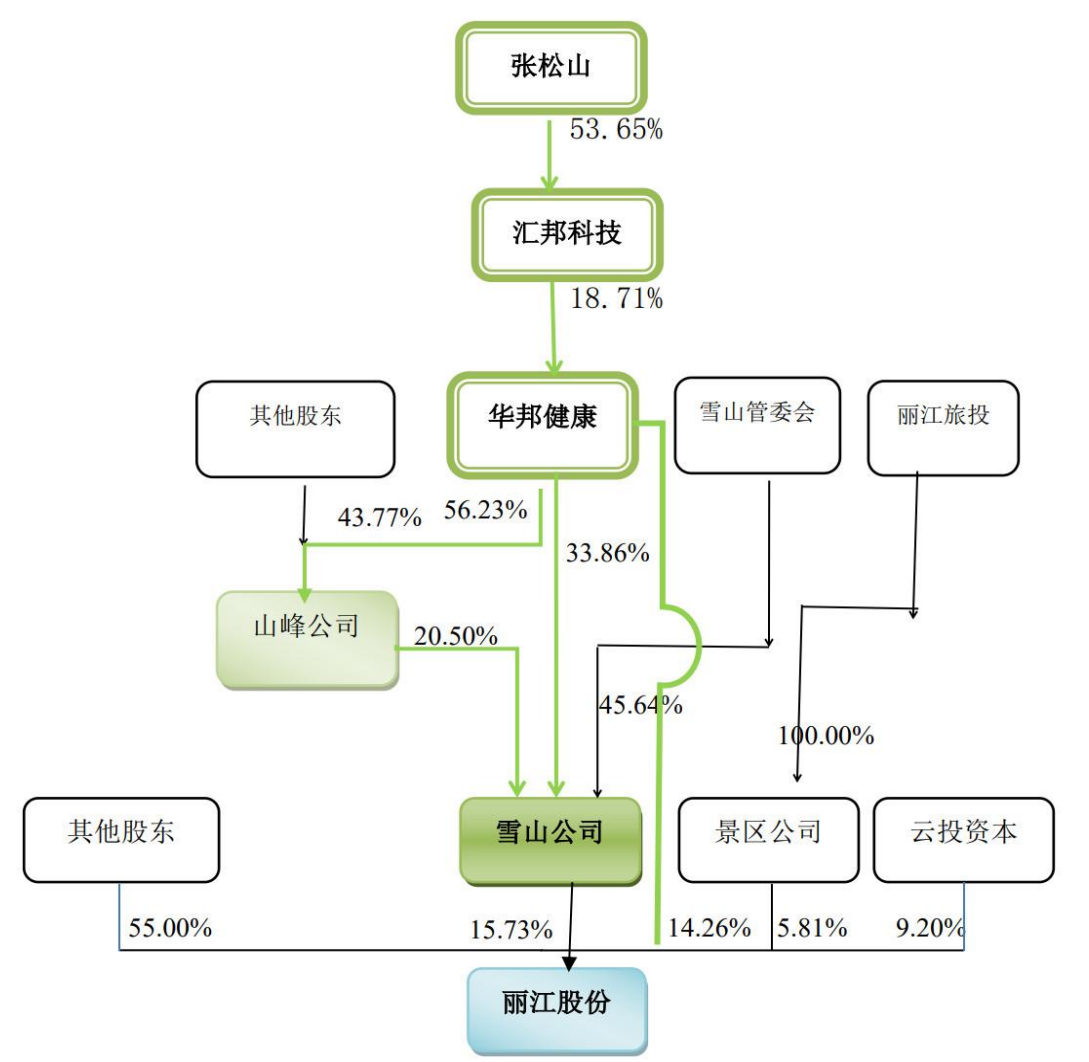

2017年,丽江旅游的控股股东“丽江玉龙雪山旅游开发有限责任公司(雪山开发公司)” 的股东“丽江山峰旅游商贸投资有限公司”(山峰公司)进行了增资扩股,增资完成后,华邦健康将持有山峰公司56.23%股权。这样一来,山峰公司+华邦健康直接持有的股份,使得华邦健康成为雪山开发公司的控股股东,继而成为丽江旅游的控股股东。

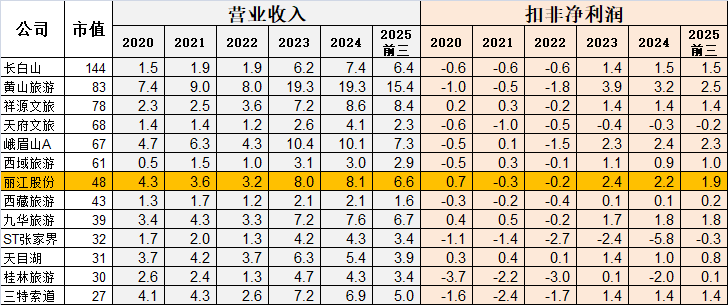

四、景区类旅游股主营

观察各家的营业构成,基本上分为几类:索道业务、酒店经营、景区门票、文创。

五、景区类旅游股的对比

1、收入利润对比

自然景区类旅游个股,共计13只。丽江股份市值第七(按照四季度初统计的市值,现在有变化,懒得更新了);观察2024年收入,丽江股份第四,排在黄山旅游、峨眉山、祥源文旅之后;扣非净利润,丽江股份排在第二,仅次于黄山旅游。

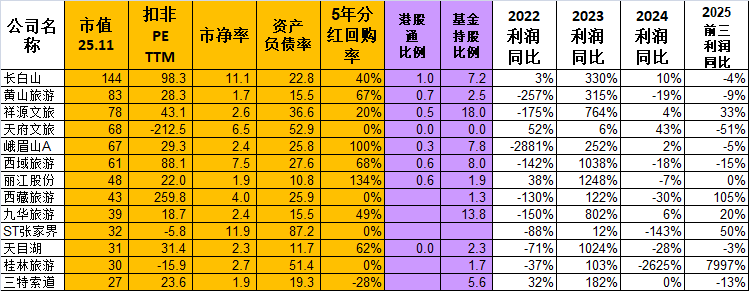

2、估值对比

①从市盈率角度考虑,由低到高,分别是九华旅游、丽江股份、三特索道、黄山旅游、峨眉山。

②从市净率角度看,黄山旅游、丽江股份、三特索道的市净率低于2倍。

③从分红率角度看,丽江旅游、峨眉山、黄山旅游、天目湖均超过60%。

④从资产负债率角度看,丽江旅游、只有10.8%,最低;其次为天目湖、黄山旅游、三特索道,低于20%。

六、其他推荐

2025年,制造业(医药、机器人、芯片等等)疯了一遍,而消费类个股萎靡不振。其实我个人认为,消费类个股在2026年是存在一定的资金轮换机会的。

除了丽江股份,我认为$九华旅游(SH603199)$ (也带点宗教色彩,地藏菩萨道场,"莲花佛国")这些估值较低的、黄山旅游这种世界级的,都有一定机会。

从上面表格,有一只个股$祥源文旅(SH600576)$ ,挺有意思,基金持股比例达到18%,为自然景区类排名第一。这个公司属于平台型,①景区方面,包了一堆二流景区,“大湘西”区域(湖南张家界百龙天梯、湖南张家界黄龙洞、湖南凤凰古城)、“大黄山”区域(安徽齐云山旅游度假区、安徽黄山祥源云谷度假酒店)、“大南岭”区域(湖南莽山五指峰景区、广东丹霞山休闲旅游度假区)及四川区域(四川雅安碧峰峡旅游度假区)等。②文创方面,做做动漫及其衍生业务,打造“文化IP+旅游+科技”为特色的沉浸式数字文旅体验场景。③卖卖茶叶,打造祥源茶品牌(祁门红茶、武夷岩茶)。公司增长速度快一些,但估值相对较高,风险偏好者可以看看。

最后说一句:创作不易,欢迎关注、点赞转发收藏。