中小市值研究第19期——吉宏股份

写在前面的话:自建了一个模型,根据公司业绩增长、估值、现金流、负债率、现金储备等指标,再考虑商誉、质押、大股东及管理减持等风险,筛选出一批估值不高、业绩稳定、个人认为有潜力的中小市值个股进行研究,分享给大家。自2024年11月22日开始写第1期,前18期,整体还算靠谱,表现最好的浙江荣泰、平安电工、科士达,推荐后一年涨幅分别是343.61%、136.86%、104.38%;表现最差的是普门科技和劲仔食品,推荐后一年下跌15.47%、下跌8.09%(详情见本文末尾总结)。

本期为第19期,研究个股:$吉宏股份(SZ002803)$ 。吉宏股份在我的模型中得分并不高(有减持、有质押、市盈率超过30倍、业绩有大起大落);但感觉这家企业所处的行业非常有意思。

一、吉宏股份主营情况

1、纸质包装业务

公司一直从事纸质包装业务。具体而言,从上游采购白卡纸、牛卡纸/牛卡纸、瓦楞纸、牛皮纸等,制作 牛奶饮料等快消品外包装、环保纸袋、纸箱。吉宏股份下游最大的客户是伊利(营收占比近25%,提供牛奶包装盒、包装箱),其他包括瑞幸、肯德基、麦当劳、海底捞、华莱士等餐饮连锁(提供纸杯、纸碗、纸筒等),旺旺、娃哈哈、达利园等食品饮料客户(提供包装盒),恒安、立白等日化企业,等等。此外,为中东烟草巨头 BMJ Industries提供烟草包装。

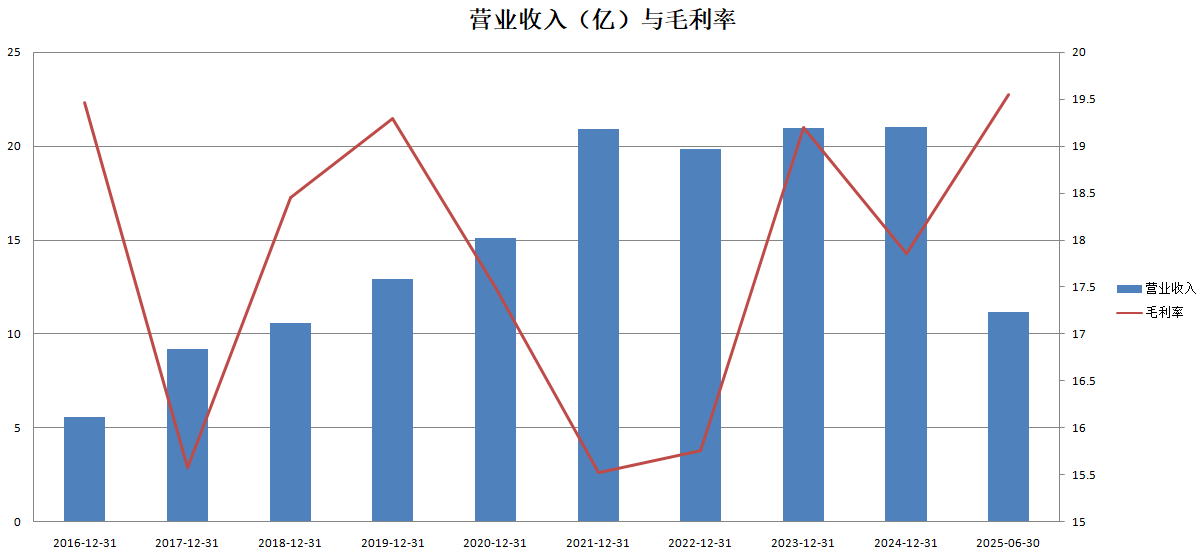

2016年,公司印刷包装收入5.56亿,至2021年增长值20亿出头,近几年维持20亿出头的营业收入。毛利率方面,最近10年一直在15%-20%之间波动。

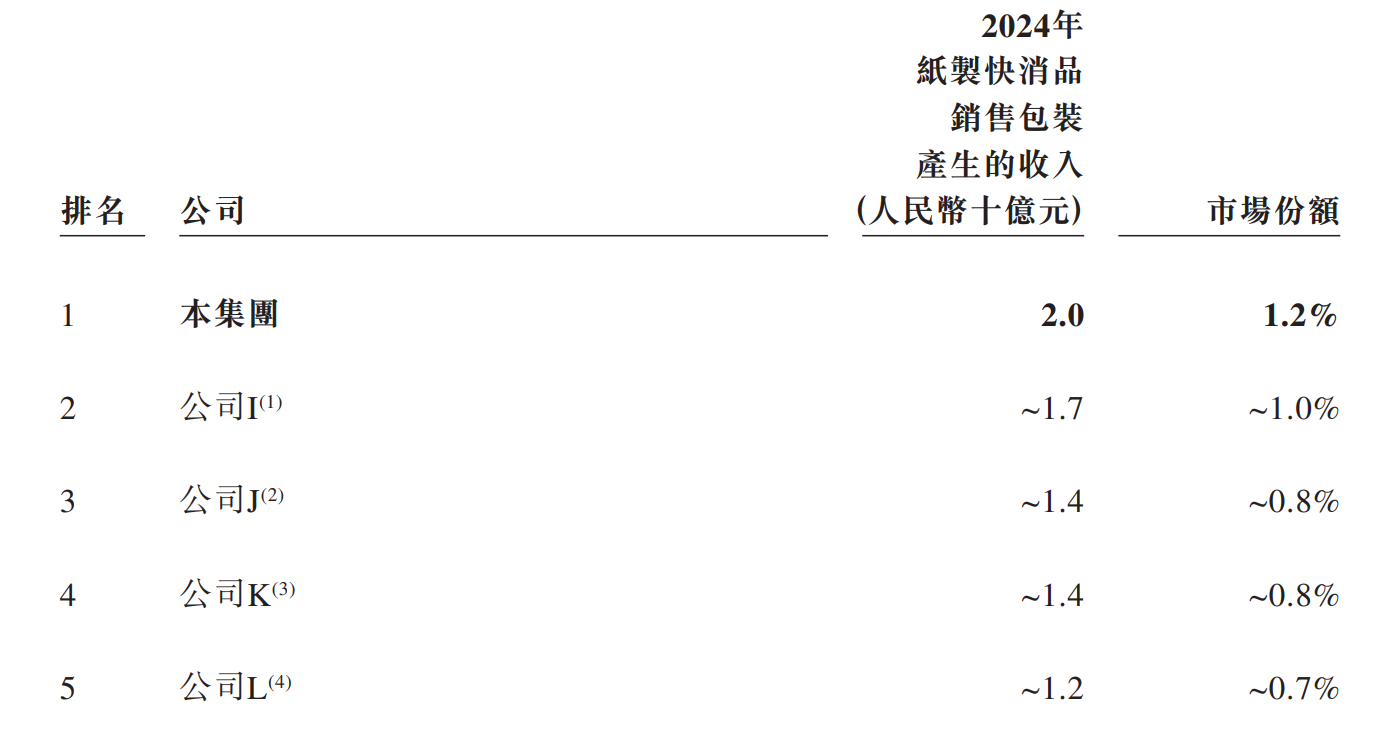

纸质包装业务市场非常分散,吉宏股份市占率约1.2%,已经排名第一;TOP5市场份额只有4.5%。

2、电商业务

公司2017年,开始介入电商领域。

2017年7月,公司与厦门鹤超信息技术合伙企业(有限合伙),双方拟共同出资设立厦门市吉客印电子商务有限公司。合资公司注册资本人民币 1000 万元,公司出资 650 万元,占注册资本的 65%。随后两年,公司陆续收购了厦门鹤超信息技术合伙企业(有限合伙)持有的35%股权,100%持有厦门市吉客印电子商务有限公司。

当初设立的目的:线上电子商务平台逐步趋向成熟,消费者的购物习惯愈加依赖电商。公司秉持与时俱进的发展理念对外投资设立吉客印,通过建设电子商务平台,利用信息技术开拓新型业务,实现商业模式的创新,逐步开发拓展公司的业务领域,促进公司的市场建设。

公司采用独特的“货找人”模式,运用AI算法分析海外市场、描绘用户画像,并进行智能选品、精准定位客户群体,在Meta(原Facebook)、TikTok、Google、YouTube、Instagram等国外社交网络平台上精准推送独立站广告进行线上B2C销售,将高性价比和有特色的中国产品跨境销售至东南亚、日本、韩国、中东、中国台湾、中国香港等多个国家或地区。

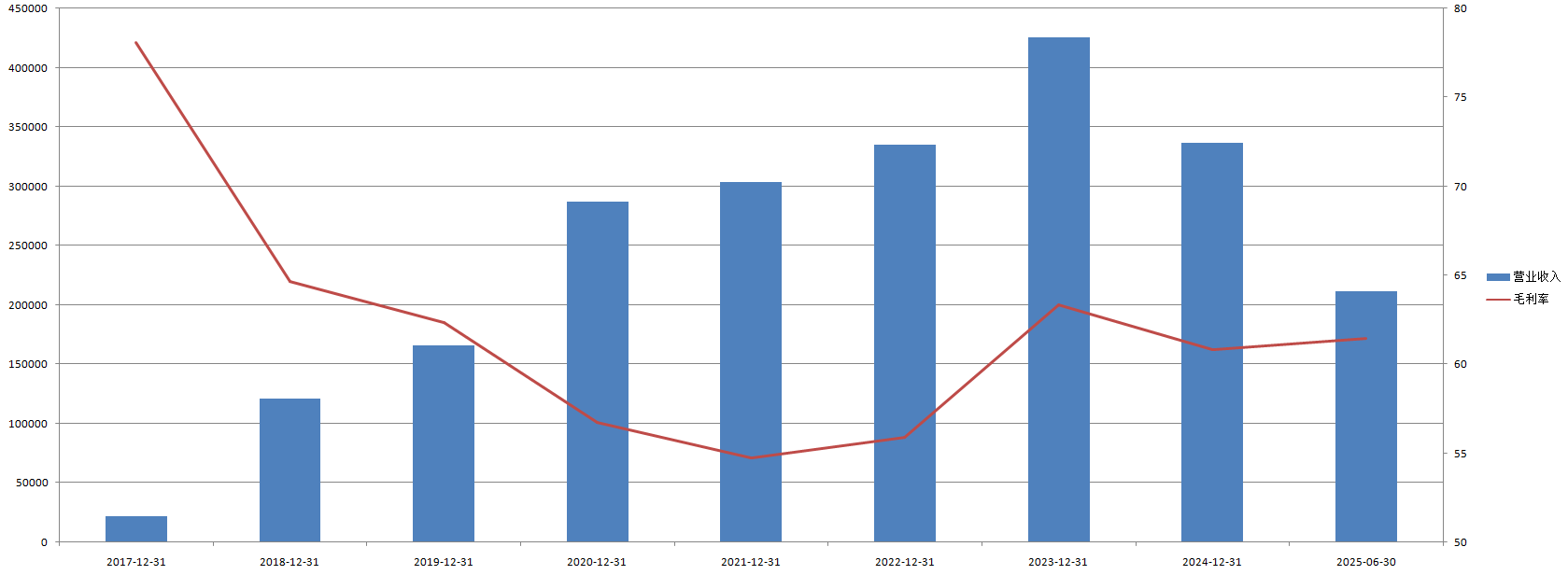

公司2017年电商业务起步,2023年收入超过40亿,2024年下滑。

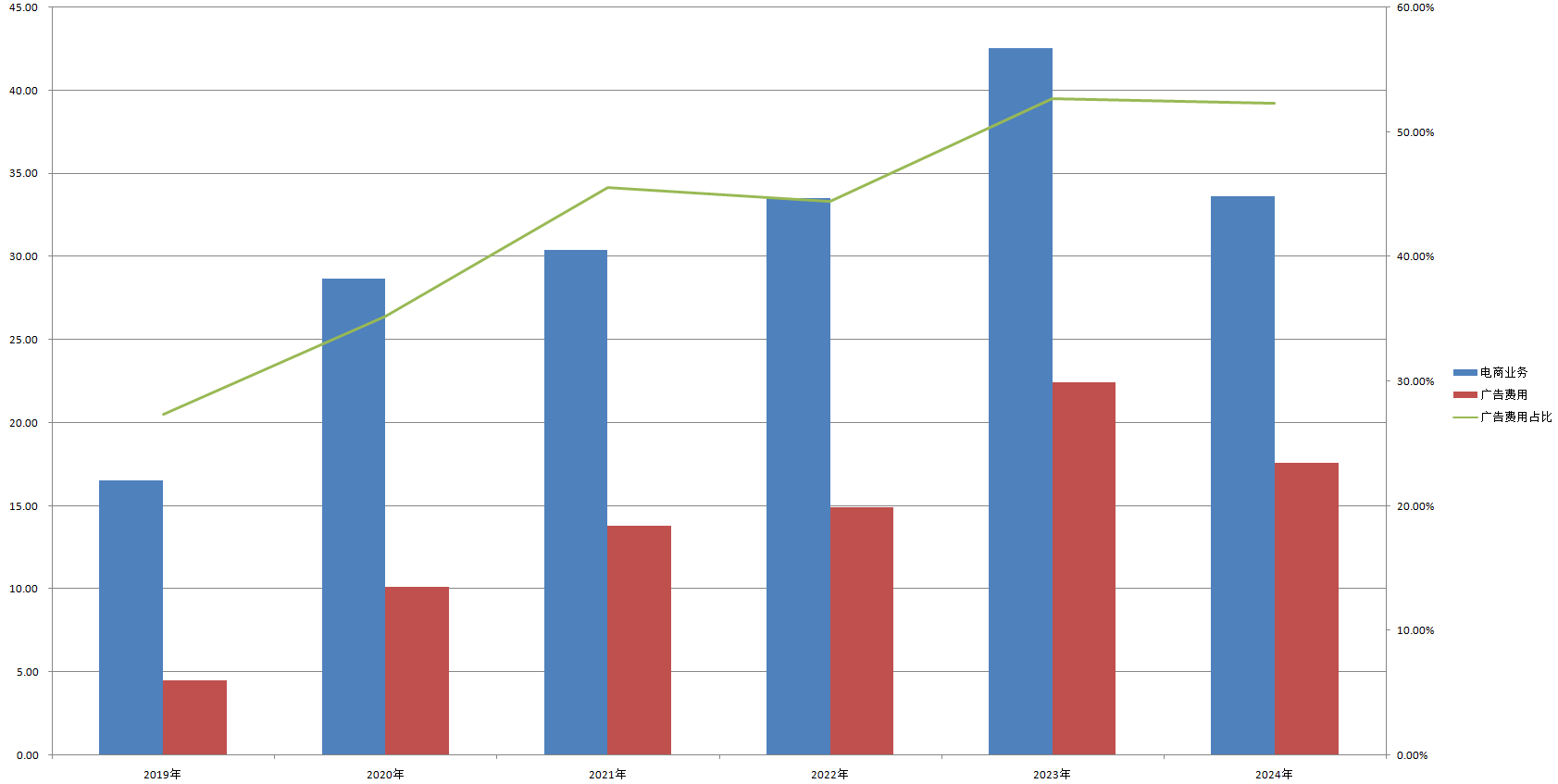

从上图可以看出,公司电商业务的毛利率是较高的,但实际上,公司由于巨额广告费用,因此实际净利润率并不高;以公司的广告费用,除以电商销售额(看个大概意思,广告费用还包括纸质制品的费用,但电商是大头),广告费用率超过了50%。

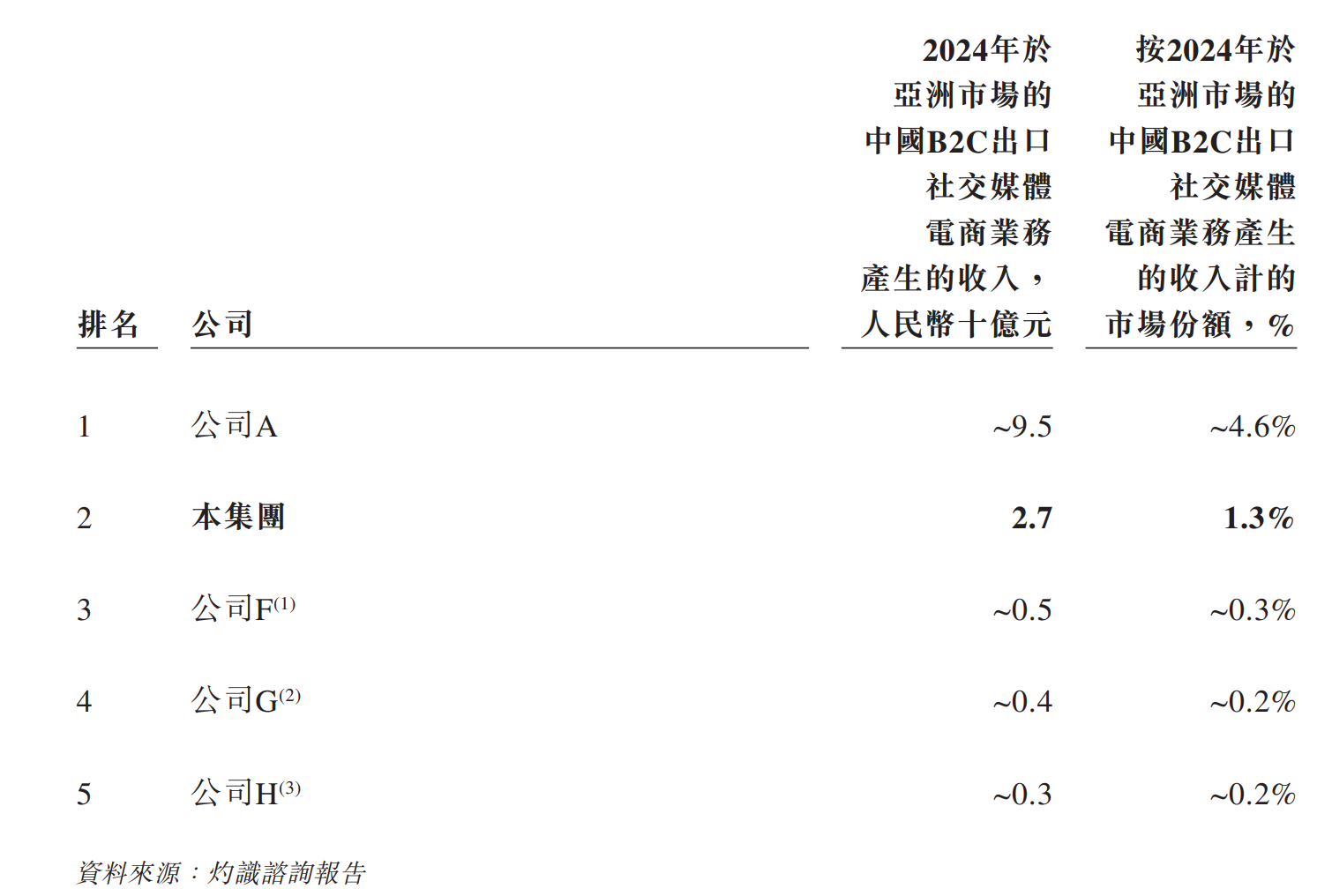

根据灼识咨询的报告,2024年,公司B2C出口社交媒体电商业务的亚洲市场份额为1.3%,排名第二。(说明一下:这只是亚洲市场)

这里排名第一的公司A,就是SHEIN公司(希音),84年出生许仰天创办。许仰天也很传奇,童年生活清贫,高三开始打工,大学半工半读,青岛科技大学毕业,2009年建立独立网站 Sheinside(SHEIN 前身),专注婚纱销售;2012年果断转型,聚焦跨境快时尚女装。2020 年后SHEIN 成为全球下载量最高的购物 App 之一,估值一度超过 600 亿美元。(SHEIN主要市场在欧美,但亚洲也做到了第一,整体销售额400亿美金,是吉宏股份的60倍)

二、到底什么是社交媒体电商电商业务

公司所谓的货找人模式,到底是什么意思呢?

大家知道:传统的电商分为平台型、网店型、直播带货型等三类。

平台型的公司,提供电商平台,比如阿里巴巴旗下的1688、淘宝,京东商城,拼多多,抖音商城等等,A股上市的有焦点科技(中国制造网)等。

网店型公司,主要是在平台型公司上开店,一般的消费品公司都有涉及。这其中有一些专业电商公司,比如此前推荐过的新华都,获得了汾酒、泸州老窖等公司的电商代理权,在京东、淘宝、抖音上运营汾酒等的官方旗舰店。海外销售比较大的是安克创新(在亚马逊上开店,销售自身品牌的电子类产品)。

直播带货型公司,和网店型公司有所不同,主要运用网红效应,代理SKU众多的第三方产品,收取坑位费和佣金。比较典型的是与辉同行、东方甄选,另外包括A股的遥望科技。

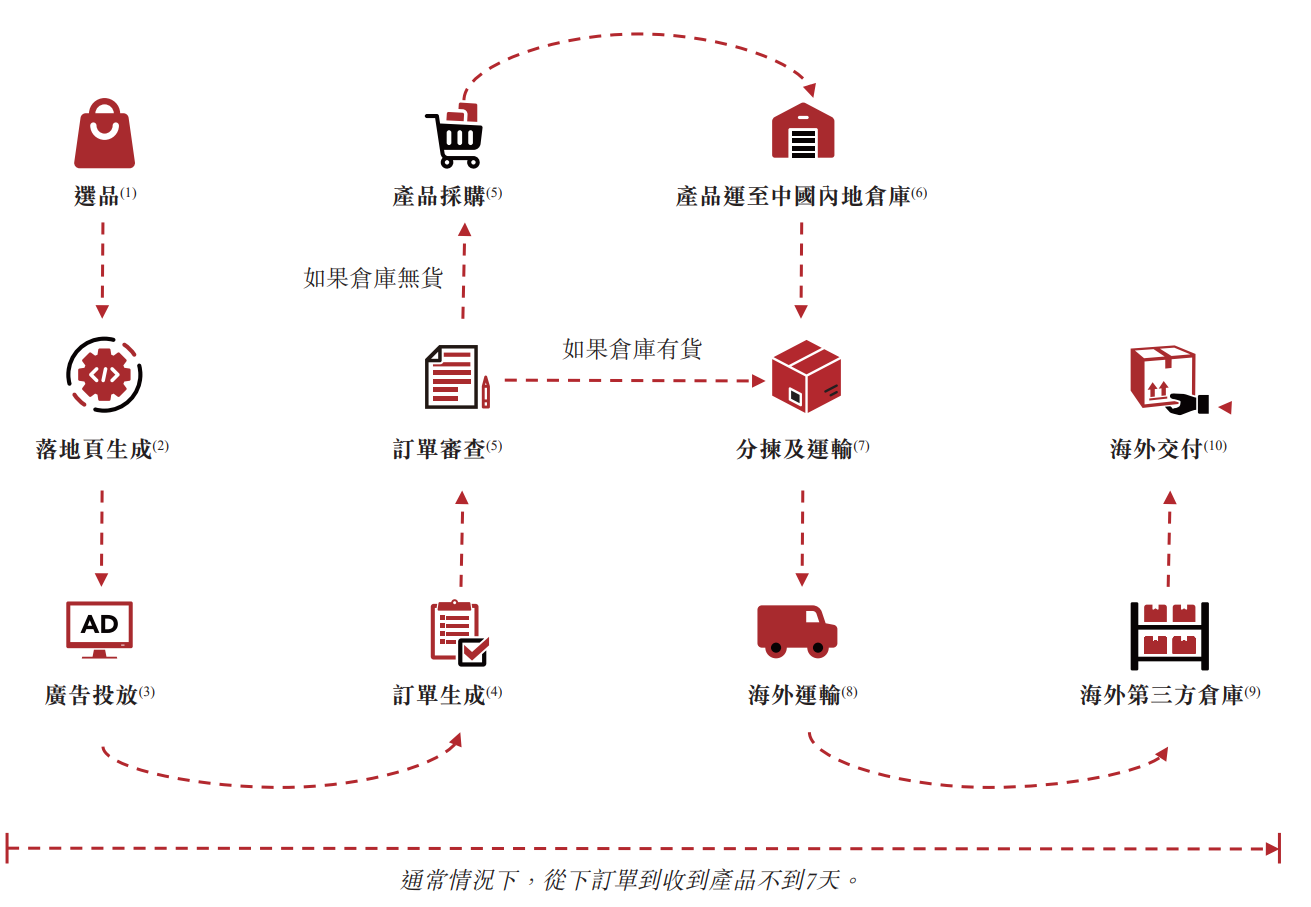

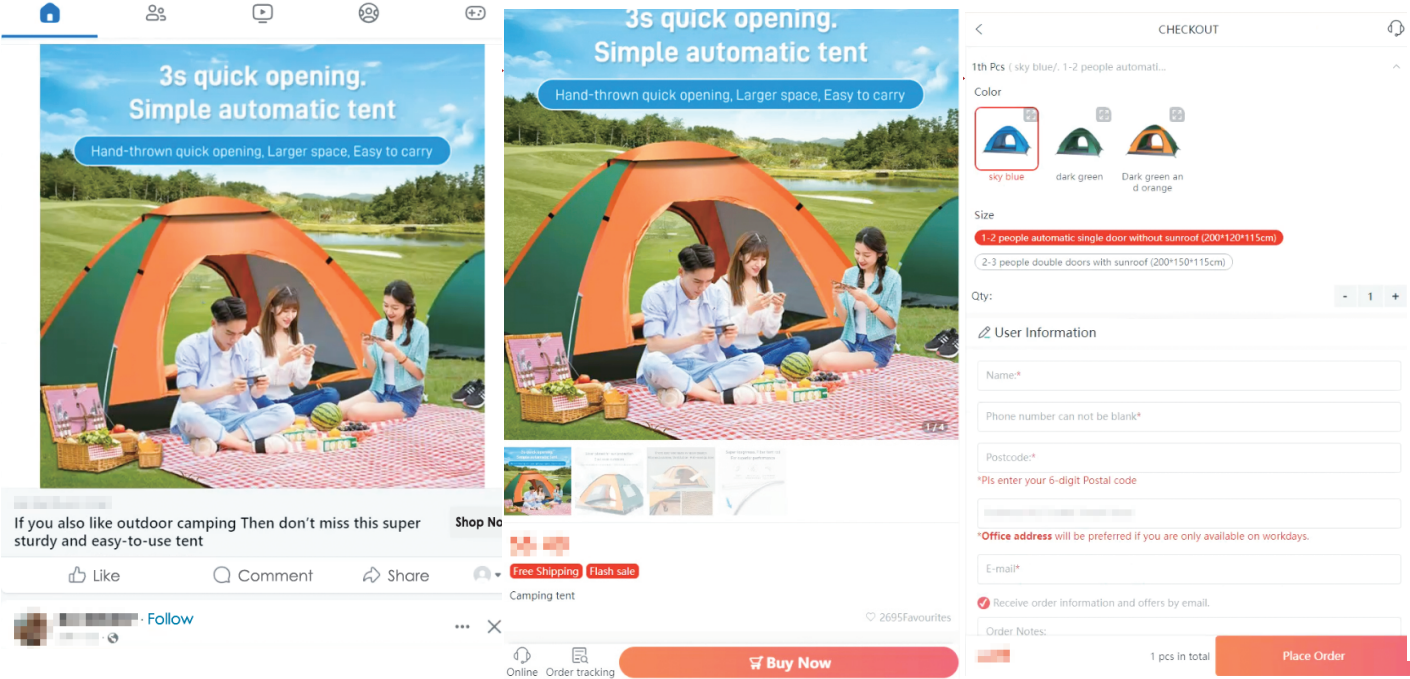

吉宏股份这种货找人模式,和网店型、直播带货型都有所不同。简单来说是这样的:当你刷微信视频号、抖音时,可能刷了几篇,跳出个广告,你可以直接划走(不像看短剧时强制看15秒),也可以点进去看看。吉宏股份就是做这种烦人玩意的。

①选品:根据各网站产品销售情况,选择畅销产品(目前AI加持下,可以实现自动选品)。然后找熟悉的供应商/1688上找供应商,订购生产一批,运到自己的仓库。

②制作广告:吉宏股份自己制作广告页面(目前AI应用加持下,可以大幅简化视频广告制作)。

③结合Meta、TikTok、Google、YouTube、Instagram等视频平台的受众,小规模付费进行该产品的推广。

④推广效果好,立即加大采购,同时加大广告付费。

在这个过程中,吉宏股份的定位是比较独特的。

销售模式上,有些类似代理商,从生产商处订购产品,以生产商的品牌(白牌)、以吉宏股份名义销售给消费者。但是它又不承担代理商的销售任务,选什么品、哪段时间做什么,都是吉宏股份根据市场反馈自行决定的。

选品模式上,其实很像零食量贩,只筛选预期销量大、一波广告轰炸后会立刻起量的品种。

推广形式上,吉宏股份又很像直播带货,主要以视频、广告页方式呈现,能够给消费者更直接的视频冲击;只不过直播带货以坑位费+佣金为主,而吉宏则是直播卖货,购买产品、变成自有产品、然后利用精准视频广告销售出去(类似代理商)。

付费推广上,利用AI算法,分析不同地区消费者在不同社交媒体平台上的行为及偏好,生成更加个性化的广告和落地页设计,提供更加无缝的用户体验。

整体而言,就是代理商机制+零食量贩式选品+直播卖货形式。而在实际运转中,又借助了AI的力量:借助公司内部Giikin系统,在最少人工参与下无缝连接业务流程的各个阶段,从选品、广告投放、产品采购到物流运输)

吉宏股份在做一件什么事呢?相当于从那些产品不错的公司采购产品,然后海外视频广告轰炸、卖给海外消费者。

三、吉宏股份电商的产品

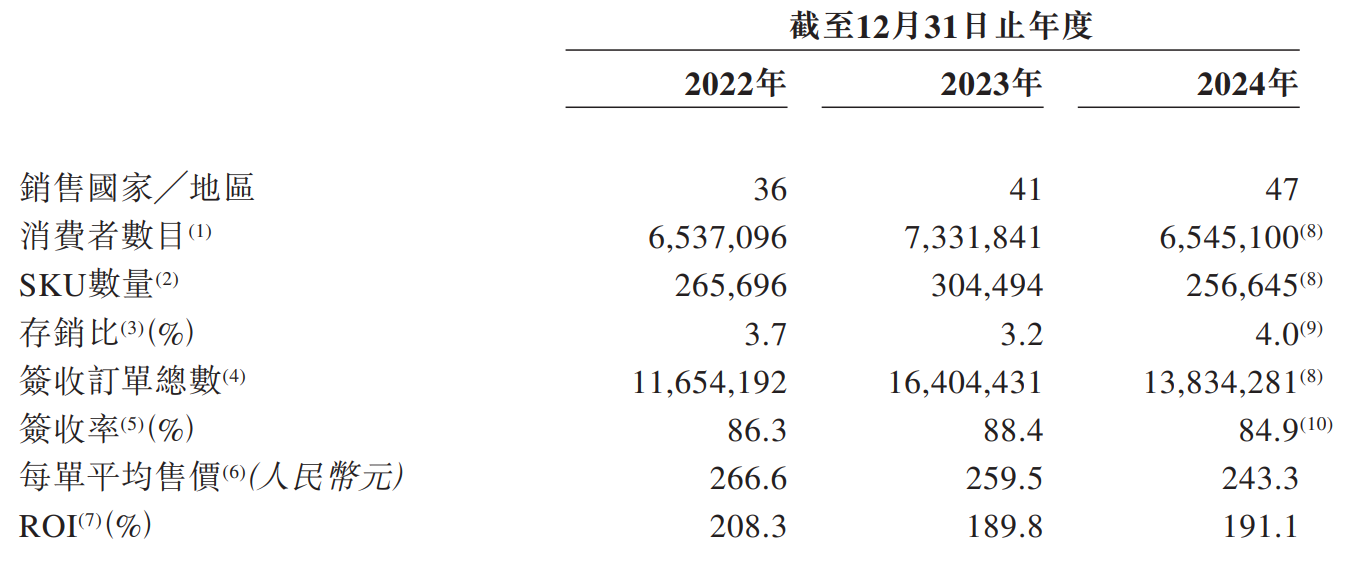

过往业绩记录期内,吉宏股份为1700万消费者提供了4100万份订单。产品有61.1万个SKU,销售产品是相当多的。吉宏股份自己有6个品牌(SENADA BIKES、Veimia、Konciwa、PETTENA等),销售助理电动车、内衣、遮阳伞、宠物用品、美发工具。但整体销售额不大,占销售量的只有4%。

供应商方面,纳入吉宏股份的供应商/向在1688.com注册的供应商采购产品,全面的供应商管理系统拥有超过1000家供应商。公司销售以供应商的白牌为主。

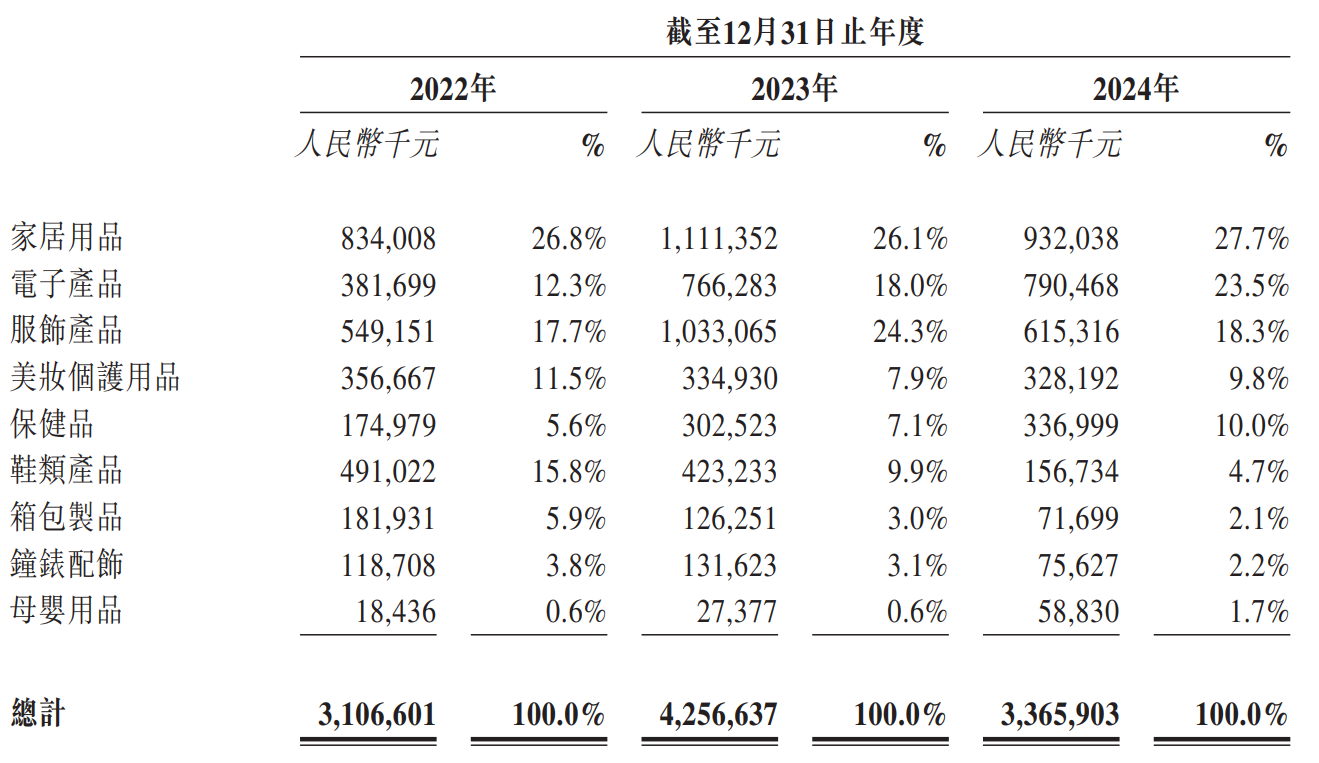

2024年,吉宏股份销售的国家/地区共计47个,25.6万个SKU,654万消费者,每单均价为243.3元人民币。

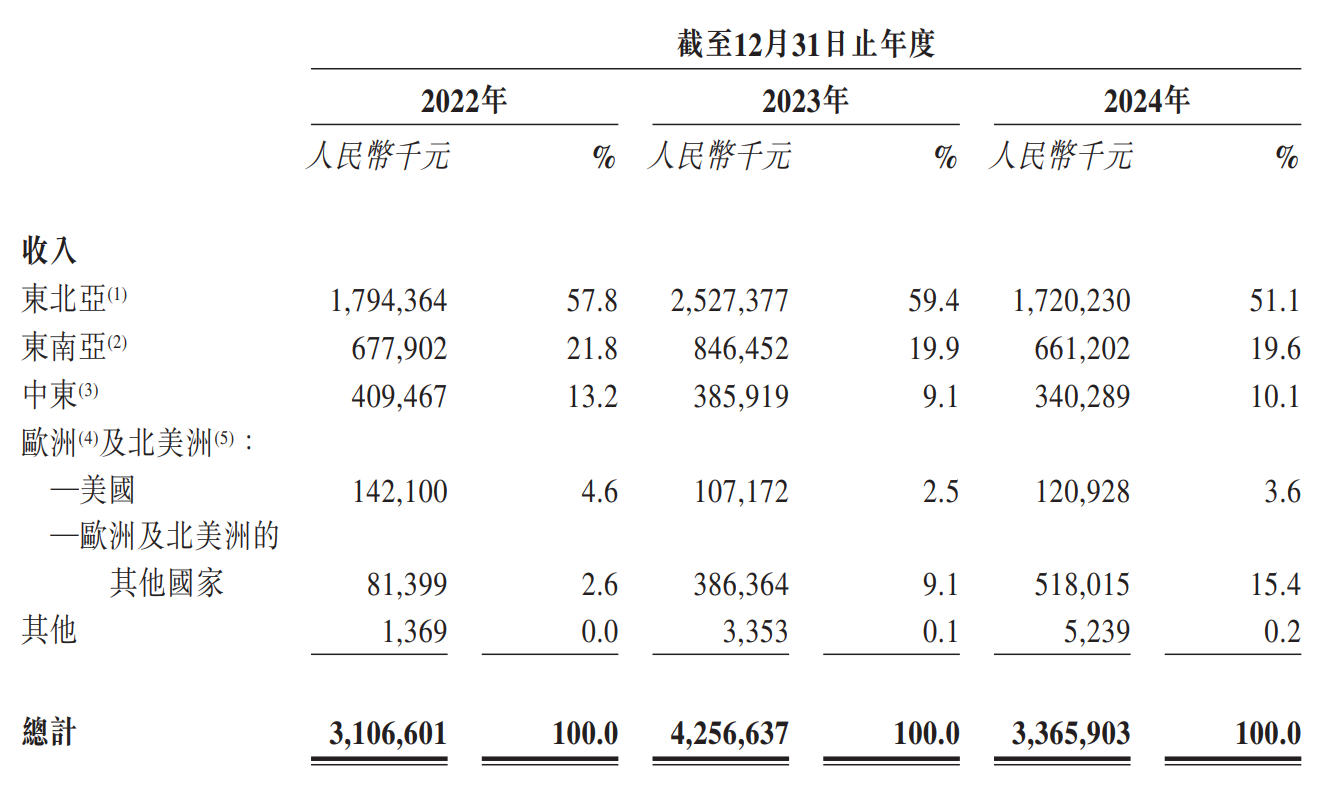

销售地区方面,主要是日本为主的东北亚、东南亚、中东地区。三个地区占收入80%。

四、股价基本指标

1、过往业绩情况

公司业绩存在起落情况,2024年业绩出现大幅下滑。公司的解释为:“受整体社会经济环境、通货膨胀及汇率波动频繁等因素影响,各国家/地区消费信心不足、消费意愿降低, 行业市场竞争日益激烈,包装业务下游客户销售增速放缓,订单增长动力不足,产品销售价格随着原材料价格下降而相应下调,导致公司营业收入和净利润有所下降。”

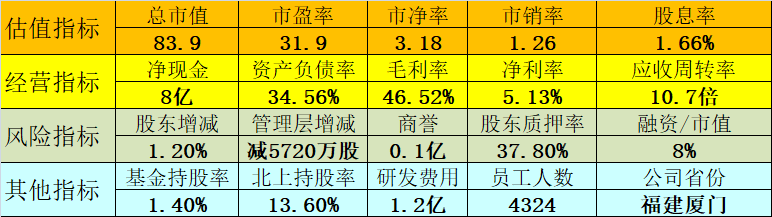

2、公司其他指标

五、个人观点

1、近几年,直播卖货、短剧等均比较火;我今年网购大概10单,京东2单,拼多多3单,还有5单是抖音购买的,主要是看短剧时中间跳出来的卖货广告,有些产品看上去挺有意思的。但无论是直播卖货,还是短剧,其实二级市场缺乏对应标的。吉宏股份这样做视频媒体广告的公司,我认为未来是有较大潜力的。

2、中国在基础科学研究方面相对薄弱,但是在应用端遥遥领先。比如当年,腾讯模仿ICQ、MSN,这俩参照物已经销声匿迹,但腾讯已经全球领先;比如,日本当年发明了二维码,但现在日本购物还是靠信用卡、现金,沟通还是靠电话,但中国早已完全网络化。中国的应用模式走向全球,简直就是降维打击。

因此,个人比较看好吉宏股份未来长期的发展前景。逢低可积极关注。

全文完。

最后总结下本系列研究个股的情况: