集采规则变天了?

今天偶然看了下国家第十一批集采的旧闻,突然发现,规则变天了?以前似乎没人提及这个问题啊?我去,这么大的事,我竟然不知道,太落伍了……

2025年9月20号,国家组织药品联合采购办公室发布了《全国药品集中采购文件(GY-YD2025-1)》,开启了国内第十一批集采。

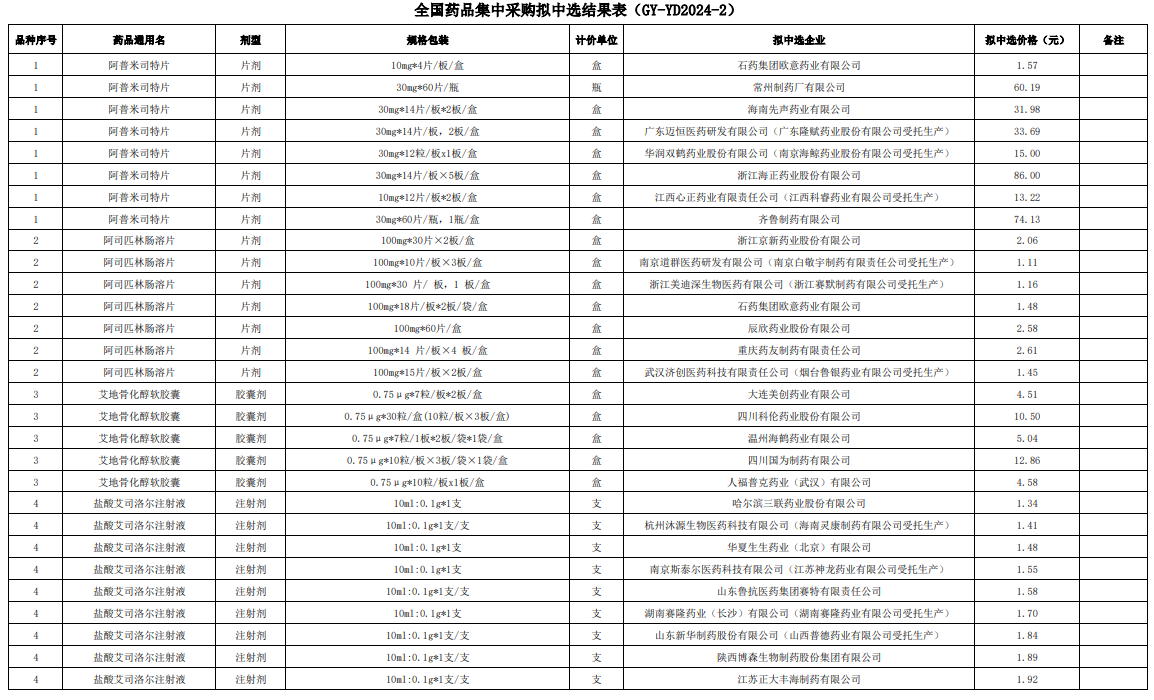

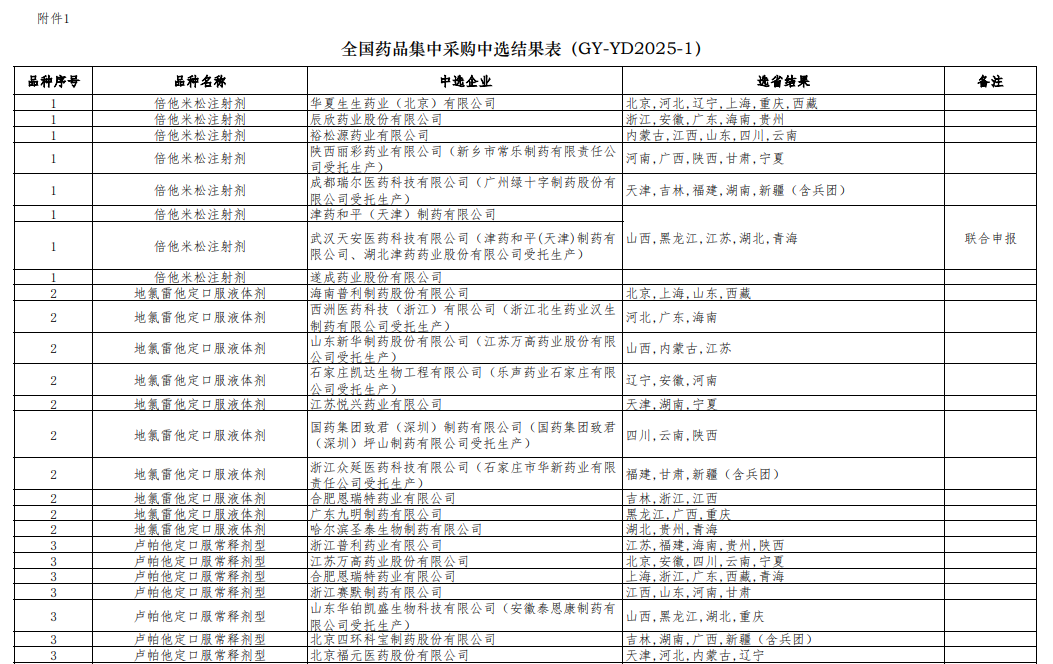

很好奇,国家第十次集采,明明披露了每个中标价格;但第十一集采,未披露中标价格。

第十次集采,拟中选结果表:

第十一次集采,拟中选结果表:

于是研究了一下,惊诧的发现:第十一次集采出现了一个新内容:厂牌。

这玩意啥意思呢?

以前,是医保要求全国各家医疗机构“根据产品”报量,汇总全国集采量,大家竞价,谁的价格低,用谁的。

现在,医保要求全国各家医疗机构 “根据 厂家+产品” 报量,所指定的厂家,只要中选,就获得医疗机构指定的采购价。

那问题来了,这会不会刺激 厂牌企业报低价、从而入围呢?毕竟是竞价。答案是:不用……

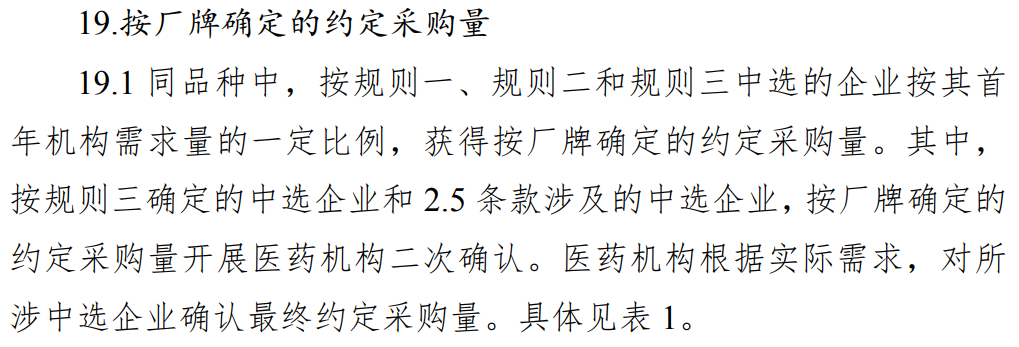

规则三:

同时满足以下条件的有效申报但未入围企业,可 获得拟中选资格:①本厂牌首年机构需求量达到或超过同品种有首年机构需求量 的各厂牌平均值; ②非同品种最高顺位; ③接受以下价格之一,包括不高于同品种按规则一和规则二确 定的最高拟中选价格,或不高于按规则一和规则二确定的最高拟中 选价格和“锚点价格”的平均值,或不高于“锚点价格”。

也就是说:只要医疗机构报你家企业超过平均值,那么:你价格报高点(但别最高价),即便未入围,但你接受别人的最高入选价格,就行了……

我们看几个案例:

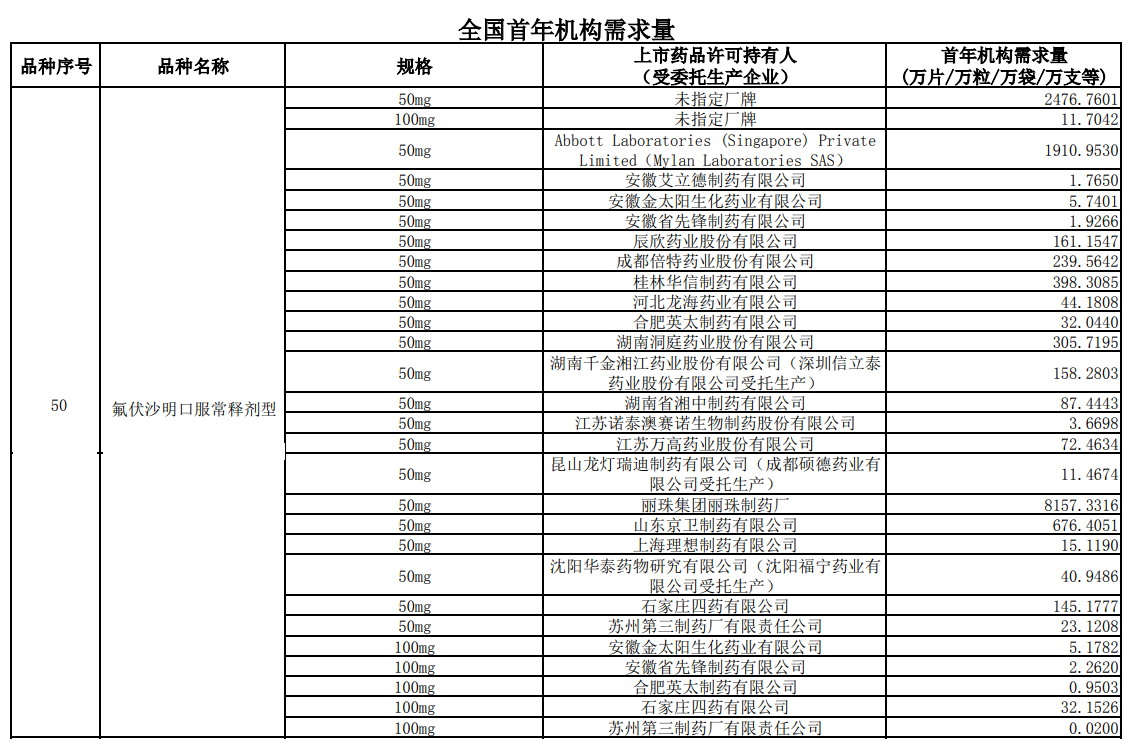

1、$丽珠集团(SZ000513)$ 的氟伏沙明:丽珠是首仿,此前医疗机构都在用丽珠的产品;后来别的企业陆续通过一致性评价获批;此次集采,20多家企业参加,医疗机构一共需求1.5亿片,其中未指定厂家的2476万片,占比16.5%;剩下1.26亿片、占比83.5%,指定了厂家;其中指定丽珠的氟伏沙明为8157万片,占整个采购量的54%,占指定量的65%。

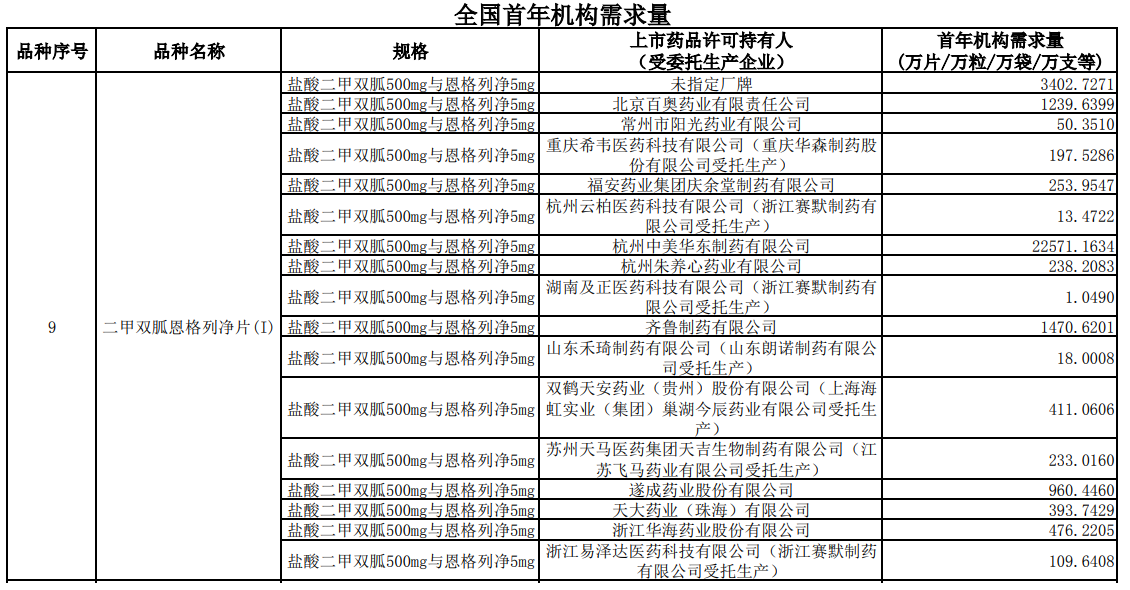

2、 $华东医药(SZ000963)$ 的二甲双胍恩格列净片:华东是首仿,用的最多。后面其他企业陆续通过一致性评价上市。本次医疗机构一共报量3.2亿片,未指定厂家的只有3402万片,占比只有10.6%;剩余89.4%均指定了厂家,其中指定华东的22571万片,占整个采购量的70%,占指定量的79%。

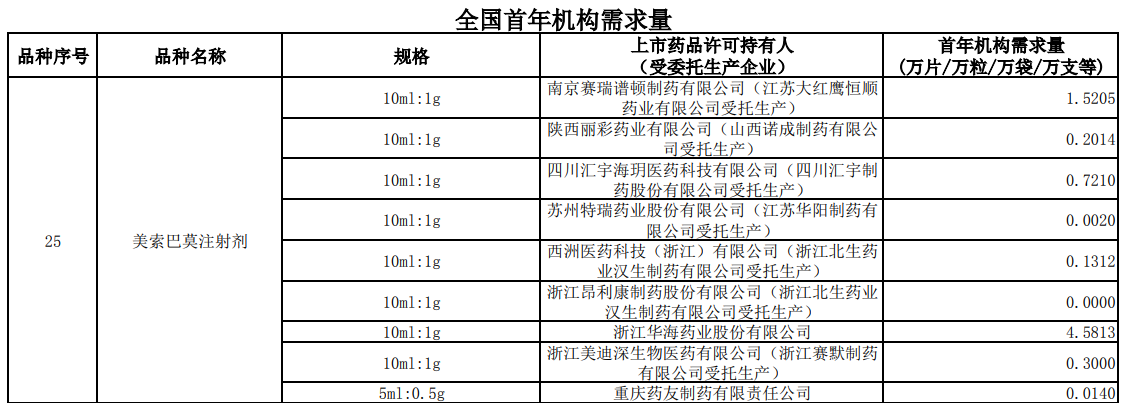

3、$华海药业(SH600521)$ 的美索巴莫注射液。医疗机构报量一共7.46万支,全部指定了厂家。其中指定华海药业的4.58万支,占比61.39%。

大家品品。

我认为,集采规则的变更,会对医药行业造成非常深远的影响:

(1)对于创新药企业、产品到期,多家仿制问世,进入集采;以前,面临不狠降价、从独霸市场到直接归零。现在,医疗机构报量都指定的我家,我集采报价时,随便报个价格,然后同意 用友商的最高价,就能获得医疗机构指定量,完全不会因为价格丢标。

(2)对于仿制企业,未来将完全失去通过一致性评价仿制产品的积极性。原因很简单:我花上千万、好几年时间仿制出来了,集采了,我报了低价,结果医疗机构指定了原研/首仿,我无论如何报价,原研/首仿只要跟随我的价格、甚至比我的价格还高,就能守住份额。我抢不过来。花大价格研发+愿意大幅降价,还是无法获取份额,那我仿制干啥?

这样以来,中国药品市场格局将发生重大变革。

1、以前创新药到期、集采面临归零,现在只是根据别人的价格降点价、份额还是我的,创新药的生命周期将大大延长了。

2、大家仿制热情下降,家数减少,以后集采价格竞争也就趋缓了。

不知道我理解的对吗?欢迎评论。