丽珠:旧红利褪去,迈入新时代

引言:

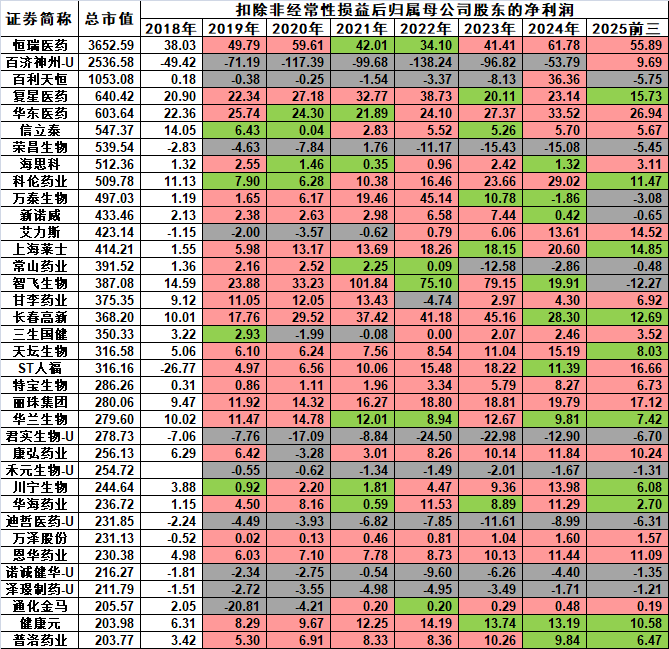

2018年底国家首次开展药品集采(4+7);2019年下半年,新进入医保目录品种两年一谈判;集采、国谈给众多药品企业造成了极大压力。把总市值超过200亿的医药公司(化药+生物药,不含疫苗和血液制品)列了一下,共计37家(如下图;灰色小时亏损,红色表示业绩同比增长,绿色表示业绩同比下降)。

2019年至今,一直保持盈利、且扣非净利润持续增长的,只有四家企业:$丽珠集团(SZ000513)$ 、特宝生物、恩华药业、万泽生物。

2018年底,市值前三甲是恒瑞医药、智飞生物、复星医药。中国医药一哥恒瑞医药,尽管多款重磅创新药上市,但2024年只是凭借LISENCE OUT收入,勉强恢复到2020年的业绩水平;老二智飞生物,2024年业绩只有2019年的83%,2025年大幅亏损;三弟复星医药,2024年业绩和2019年基本持平,2025年药品业务利润大幅下滑(靠参股国药的商业收入支撑)。

1、丽珠业绩为何如此稳定

2018年,丽珠扣非净利润9.47亿,2024年接近20亿。且2019-2025,保持持续的增长。本质上,在于丽珠药品结构享受了集采红利。

观察丽珠的主营构成:原料药+诊断试剂+化药+中药,布局比较全面,总会西方不亮东方亮;化药方面,则是单一创新药+单一难仿制剂贡献收入大头。

2019年,丽珠过3亿的产品有:创新药艾普拉唑片剂(10亿)、难仿制剂亮丙瑞林(9亿)、中药参芪扶正注射液(8亿)、一直凑不足集采的尿促卵泡素(6亿)、中药抗病毒颗粒(3亿);另外加上23亿的原料药、7亿的诊断试剂。

(1)艾普拉唑是受益于集采的——别的竞品PPI集采、医院/医生出于自身利益考虑,反而加大了艾普拉唑的使用量;而且,艾普拉唑片剂进入医保时间早,定价高、且没有两年一谈的规则。

(2)亮丙瑞林属于疗效明确、高技术壁垒的微球制剂;微球属于长效制剂,药物随包裹物(聚乳酸 - 乙醇酸共聚物)缓慢释放,这个产品特性造成批件差异比较大,原研不同批次都会有一定差异,很难通过一致性评价。国内在初期管控不严,丽珠、博恩特得以获批;随后标准提高,申报的企业全部被否。丽珠后期持续钻研、并经历一次否决后,才艰难通过一致性评价。

(3)尿促卵泡素仿制药,但原料困境+纯化工艺,一直未凑足集采。

(4)参芪扶正、抗病毒颗粒,都是独家中药,未进入集采(2017年左右已经对辅助用药进行限制,参芪扶正销量已经大幅下跌、低基数)。

丽珠这种产品结构,导致不但丝毫不受集采影响,反而受益于集采。

而这几年,丽珠增长原因在于:①2022年之前,艾普拉唑针剂进入医保后,快速放量;②2020年后丽珠陆续获批的一些品种:生物仿制药托珠单抗注射液、微球制剂醋酸曲普瑞林微球、国内独家的辅助生殖用药重组人绒促性素、注射用醋酸西曲瑞克、黄体酮注射液、注射用阿立哌唑微球等,虽然销售未达预期,但也贡献了一定新增利润;③降本增效;④原料药业务不断生升级。

2、红利正在褪去

国际巨头以创新药为主,专利到期、仿制药抢夺市场,是国际巨头的切肤之痛;而中国药企起步晚,2005年之后创新药逐渐诞生,时至今日逐渐也遇到专利到期问题。

(1)专利到期

2019年之后进入医保的创新药,两年一谈,医保定价快速下降,基本每两年就会进入以量补价阶段。而2019年之前进入医保的创新药,属于“漏网之鱼”,定价较高、没有价格再谈判机制,有较大的推广空间。然而,这批漏网之鱼,专利纷纷到期,如恒瑞医药的甲磺酸阿帕替尼、马来酸吡咯替尼片,贝达药业的盐酸埃克替尼片,微芯生物的西达本胺片,江苏豪森药业的吗啉硝唑氯化钠注射液,歌礼药业的达诺瑞韦钠片,正大天晴的盐酸安罗替尼胶囊、均是如此,开始进入被仿制阶段,很快进入集采。

丽珠艾普拉唑片剂就面临这样的困境——专利到期,去年石药已经仿制,今年预计有多家仿制问世,预计最早明年、最迟2028年进入集采。

(2)国谈定价

另外,创新药/独家产品的推广,在政策补漏后,变得困难的多:以往的创新药往往定超高价、然后高价进医保,在1、2年内把销量拉到非常高的水平,然后不断以量补价,比如艾普拉唑针剂,进入医保前200多,进入医保156,第二次国谈71,第三次63,第四次51.6,初期价格高、好推广,销售额火箭式攀升,迅速达到10亿+规模,然后不断以量补价。

但是现在,新产品进医保价格近乎于一步到位:比如丽珠的曲普瑞林,第一次国谈就参照同品原研价格,定价1000,第二次国谈价格还是1000;阿立哌唑微球进入医保,直接按照微晶定价850,因此放量速度明显较为缓慢。

(3)高压反腐

此外,伴随医药反腐的常态化、高压化,以往带金销售的模式也受到极大冲击,国内创新药需要靠扎实的疗效逐步获得医生的认可,推广速度明显放缓。

(4)潜在竞争加剧

微球制剂也受到一定挑战。恒瑞等几家企业,申报了亮丙瑞林微球的仿制,虽然获批还有较长时间、能否获批也存在不确定性,但远期看竞争加剧会是必然趋势。

3、新时代来临,从单一创新药到多款创新药

丽珠目前只有一个专利到期的创新药艾普拉唑。纵观2018年至今,丽珠获批的产品:①改良型新药:阿立哌唑微球、曲普瑞林。②仿制药:注射用丹曲林钠、托珠单抗注射液、布南色林片、注射用重组人绒促性素、注射用醋酸西曲瑞克、盐酸鲁拉西酮片、黄体酮注射液、注射用磷酸特地唑胺、盐酸哌罗匹隆片、硫酸镁钠钾口服用浓溶液。③疫苗:新冠疫苗。没有一个创新药。

之所以出现这种情况,在于两个方面:

(1)2011年起,重心放在生物药上,但请傅道田请错了,傅道田是CMC大拿,在大厂担任副总裁没问题,但中国生物药刚起步,最需要的是DISCOVERY。至今,丽珠单抗可以是个不错的CMO公司,但新药发现能力一直不行。

(2)化药上,没有创新药研发能力,擅长微球等难仿制剂。但伴随几年前徐朋的退休,似乎也弱化了。

丽珠单一创新药的格局,正在通过BD方式逐渐改变。

2002年(24年前),一个,韩国一洋药品株式会社的艾普拉唑。

2019年,一个,IL-17A/F。

2020年,两个,阿塞那平透皮铁剂、新冠疫苗。

2022年,一个,同源康 LZ001(ROS1/NTRK/ALK多靶点小分子酪氨酸激酶抑制剂))。

2023年,三个,兰晟的LS21031(PDE4抑制剂)、华海的HHT120(血栓)、韩国Onconic的 Zastaprazan(P-CAB抑制剂)。

2024年,五个,深圳祥根生物SG1001(抗真菌药物),四环医药PDE-5抑制剂复达那非(男科用药),纽欧申医药 KCNQ2/3激活剂NS-041(癫痫),广东华南疫苗的三价/四价 流感重组蛋白疫苗,佑嘉生物 siRNA药物YJH-012(痛风)。

丽珠真正抄了创新药的大底。2023、2024年引入的创新药,够丽珠做好一阵子了,几年后产品格局将彻底改变,从单一创新药,到多款创新药在手。

这里大家可能有个疑问:产品好,别人为啥要lisence out,卖给丽珠。本质上,是收益率的问题。

我9年前风投过一家初创创新药企业,创始人原来在国际大厂搞研发,后来回国创业,我赶紧天使轮、总估值1亿时投资进去。去年公司LISENCE OUT一个早期产品,获得10亿+美元的总包款。

回到公司成立之初:公司先定位了四个ADC产品。有次我跟对方谈到某家上市公司产品,国内销售额也超过10亿,风投企业创始人说他那个产品设计比较老,改用羊驼抗体,分子量小,效果会好的多(我就不说哪家企业了,懂的都懂)。我说那为什么咱们不做一个出来?

创始人说:我要做出这个产品,得数亿研发资金,哪来的钱?就算有钱,也是花10年、做出来一个销售额几十亿的产品,对于初创型公司,太不值了。相较之下,我现在这四个创新药,利用公司初始融资的几千万,就能推到获批临床,1亿卖一个(当时LISENCE OUT价格低),获得的资金就能把剩下3个推到临床二期、同时再开4个新项目;然后3个二期临床项目再卖1个,能卖5亿+,就能把2个项目推进到临床三期、4个新项目获批临床、再开4个新项目……能做的项目多的是,保留核心品种,其他品种皆为盈利。

各位看官明白了吗?初创型公司为了自身成长,必须不断卖出产品获得资金、从而推进产品线研发。这也就给了丽珠这样财大气粗企业机会。

创新药研发是高度分散的,过去三年,创新药全国申报了3821个,而行业一哥恒瑞是86个,只占2.3%。国内充斥着大量初创型企业,他们有一些相当不错的早期项目需要出售、换取资金去推进产品线、开新项目。

对于丽珠这样账面大量现金的企业,做好买买买就可以了。

恒瑞、康方、信达等一哥做的,是在国外基础上,鼓捣出创新药,然后卖给国际巨头,能否卖出去具有一定不确定性,代表了先进技术。

丽珠做的,是引入早期产品,专注国内市场,同时布局抢占东南亚等国家市场。看上去很LOW,但是能赚真金白银、不断扩充企业实力,徐徐图之。

4、2026年面临的压力

2019至2025年,丽珠在医药政策改革中,凭借此前的药品布局、产品结构,获得了较大的发展机会,成为极少数保持业绩连年增长的医药公司。2026年,可能会面临较大压力。

2026年,增量方面:①阿立哌唑微球进入医保,放量;②收购的越南公司并表;③其他进入医保的产品(如黄体酮、曲普瑞林等)逐渐放量;④亮丙瑞林小规格、以及3个月剂量获批。

2026年,减量方面:①艾普拉唑针剂最后一次国谈,价格从63将至52.6,下降16.5%。2024年销量1912万盒,销售额12亿;如果销量不变,影响2亿销售额,按照25%净利润率计算,对应5000万净利润。②亮丙瑞林广东联盟丢标,60多万支,预计影响5亿销售额,按照40%净利润率计算,对应1亿净利润(持股比例51%)。③氟伏沙明集采,一定程度上影响销售额和利润。

这里面牵扯到另外一个品种:司美格鲁肽注射液。从各家反馈看,这个品种2026年获批不了。

考虑以上情况,丽珠2026年业绩有一定增长压力,我个人想法是:不考虑IL-17A/F的lisence out收入,利润能持平就算胜利。当然对于丽珠这种多领域的企业,业绩如果下滑,也会是短期10%以内,不会太大波动。

我个人的感觉,2026年丽珠会有一些波段机会;但真正大机会,可能发生在2027年之后,公司产品结构转型初见成效之时。