丽珠集团2025年年报点评

2026年3月25日晚间,$丽珠集团(SZ000513)$ 披露了年报。简单进行点评。

一、收入利润基本情况

1、从全年角度看:

营业收入120.20(2024年118.12亿),同比增长1.8%;归母净利润20.23亿(2024年20.61亿),同比下降1.8%;扣除非经常性损益净利润20.09亿(2024年19.79亿),同比增长1.5%。经营性现金流31.45亿(2024年29.79亿),同比增长5.57%。

2、从第四季度角度看:

营业收入29.04亿(2024Q4为27.31亿),同比增长6.3%;归母净利润2.69亿(2024Q4为3.88亿),同比下降30.67%。扣除非经常性损益净利润2.97亿(2024Q4为3.48亿),同比下降14.66%。

2025年Q4研发费用2.55亿(同期2.99亿),下降了0.44亿;资产减值损失0.91亿(同期1.21),下降了0.3亿,二者合计在0.6-0.7亿之间(研发费用含有少数股东权益)。在此基础上,2025Q4还是出现利润下滑,显然是不如人意的。

这里面有几个原因:①销售费用率提升(2024Q4为29.22%,2025Q4为33.64%,按照2024年费用率计算,2025年Q4的29.04亿营收应该对应8.49亿销售费用,而实际发生9.77亿,高出1.28亿);②财务费用,2024Q4有大额结息,财务费用为-1.01亿,而2025Q4只有-0.24亿,相差0.77亿;③2024Q4有0.46亿资产处置收益,2025年Q4没有。

整体上,全年整体情况略低于预期,Q4利润不如预期。

3、销售费用的增长

在很多药企上,出现了类似的问题。

我个人的理解是:一些传统仿制药品种受各种影响、占比下降,单独招标品种(包含创新药、难仿制剂)占比提升,所以造成了销售收入小幅增长、毛利率小幅增长、销售费用率大幅度增长的情况,是产品结构调整的一种表象。所造成利润影响的本质,是传统仿制药实际利润下滑幅度更大导致的,伴随这样产品基数的降低,不会再对利润造成太大拖累。

二、产品线

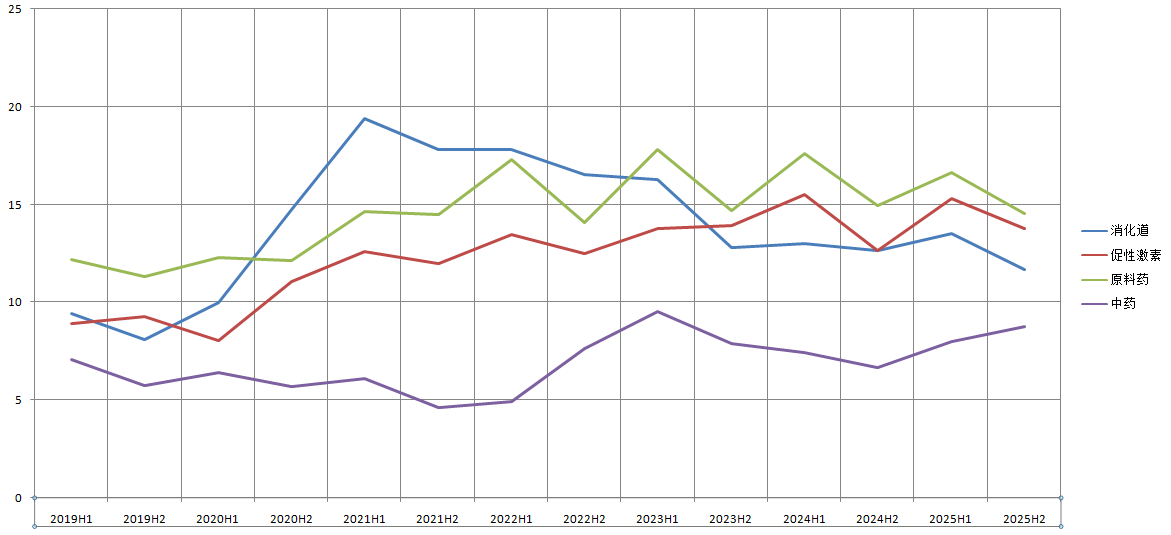

公司各产品线情况如下图:

把消化道、促性激素、原料药、中药四个板块画图,整体印象如下:

1、原料药业务:2021年以来,相对比较稳定,半年度收入都在12-15亿区间震荡。

2、促性激素业务:整体上稳中有升。但2025年广东联盟的丢标,可能会导致5-6亿左右的营业收入下降(大约20%)。

3、消化道业务:2021年上半年达峰后,开始陆续下滑,主要在于国谈,艾普拉唑针剂持续降价,导致收入下滑。未来还面临艾普拉唑片剂被集采的情况。不过根据全国第十一批集采的情况,如果按医疗机构报头牌方式集采,艾普拉唑片剂的生命周期会大大延长。详见我前几天写的:集采规则变天了? 未来JP-1366的获批,会改善这一情况。

4、中药业务:2025年表现还不错。

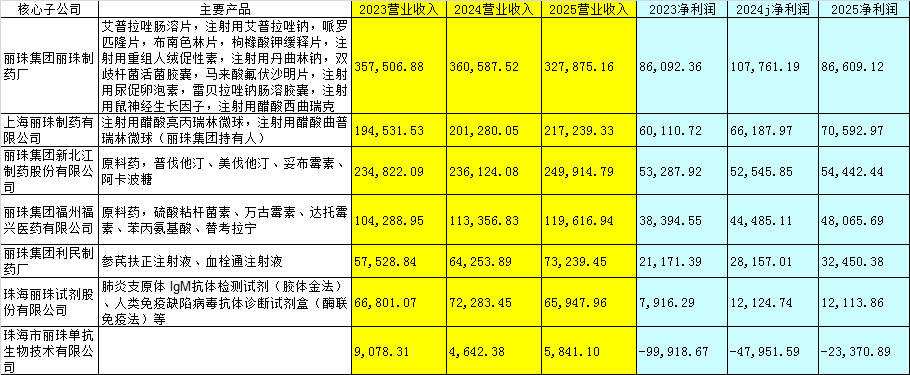

观察子公司的经营情况,显然也与之对应:艾普拉唑为主的丽珠制药厂2025年出现了明显下滑;中药对应的利民制药厂、微球对应的上海丽珠持续增长,原料药代表的新北江、福兴医药小幅增长。

三、研发情况

医药的研发是个漫长的过程。

1、公司2025年获批情况:

主要为仿制药黄体酮注射液、仿制药盐酸哌罗匹隆片4mg,微球制剂注射用阿立哌唑微球(1个月缓释)。阿立哌唑已进入医保,未来将进入持续爬升过程,但我个人认为,需要给于时间,不要一下预期的太高。我个人感觉2026年销售额1、2个亿算是及格(医药反腐之后,创新药推广节奏比较慢)。

2、在研情况:

公司2025年获批的品种主要为仿制药黄体酮注射液、仿制药盐酸哌罗匹隆片4mg,微球制剂注射用阿立哌唑微球(1个月缓释)。

2025年已经报产的产品包括7个(不含LZZG2101、LZZG2102两个突然冒出来的中药):

①其中3个预计2026年能够获批,为:微球制剂注射用醋酸亮丙瑞林微球(3个月缓释)、创新药重组抗人IL-17A/F人源化单克隆抗体注射液、仿制药重组人促卵泡激素注射液。

②2027年预计能够获批的: 创新药Zastaprazan(JP-1366 片剂) 、仿制药司美格鲁胎注射液、仿制药棕榈酸帕利哌酮注射液、仿制药注射用阿立哌唑(微晶)。关于司美格鲁肽获批时间,目前有一定争议,前几天我写过一篇文章,国产司美格鲁肽得等2027年了?我倾向于2027年才能获批。

公司研发产品进度上有一些断层,除了上述报产品种外,新的产品、临床Ⅲ期的只有一个刚BD的LPM7100328胶囊,此外就是新增适应症,比如司美格鲁肽的体重管理、曲普瑞林的中枢性早熟适应症处于临床Ⅲ期。

剩下的就处于临床二期,比如微球的丙氨瑞林、SG1001片剂(抗真菌)、复达那非片 、JP-1366 注射剂、NS-041片(KCNQ2/3 激活剂)。

3、2025年BD情况

2025年平日里公司并未有公告,年报里提到了BD情况,主要为从烟台创和生物科技有限公司收购的GnRH 拮抗剂LPM7100328 胶囊,和不知从哪家买的靶向凝血因子 XI(FXI)的双特异性抗体。

(1)LPM7100328 胶囊

下丘脑会分泌 GnRH(促性腺激素释放激素),与垂体细胞上的 GnRH受体 结合,从而激活垂体,让它分泌 LH(黄体生成素)和 FSH(卵泡刺激素),这两个激素再指挥卵巢 / 睾丸分泌雌激素、睾酮等性激素。

GnRH激动剂、GnRH拮抗剂的效果都是降低激素水平。

GnRH激动剂:亮丙瑞林、曲普瑞林、戈舍瑞林等,都属于GnRH激动剂,药物和GnRH受体 的结合力、激活能力,比GnRH 强几十上百倍,用药时,让垂体短时间内大量分泌 LH/FSH,性激素水平会一过性飙升(点火效应); 持续、高强度的激活,会让垂体的GnRH受体耗竭损坏,垂体彻底停止分泌 LH/FSH,性激素水平就会降到极低的 “去势水平”,实现长期抑制。

GnRH拮抗剂:与垂体的GnRH受体结合后,并不激活GnRH受体,GnRH也无法再与GnRH受体结合。没有点火效应。

当用于子宫内膜异位、中枢性早熟、肿瘤等疾病时,需要长期把激素降低,就会使用GnRH激动剂药物。主要特点是:长效,一个月甚至更久打一针即可。

GnRH拮抗剂药物没有点火效应,更平稳,但需要每天打针(加尼瑞克、西区瑞克等),非常不方便,所以主要用于辅助生殖(促排卵)。

LPM7100328 胶囊为口服制剂,服药便利性较强,解决了GnRH拮抗针剂的患者依从性问题。

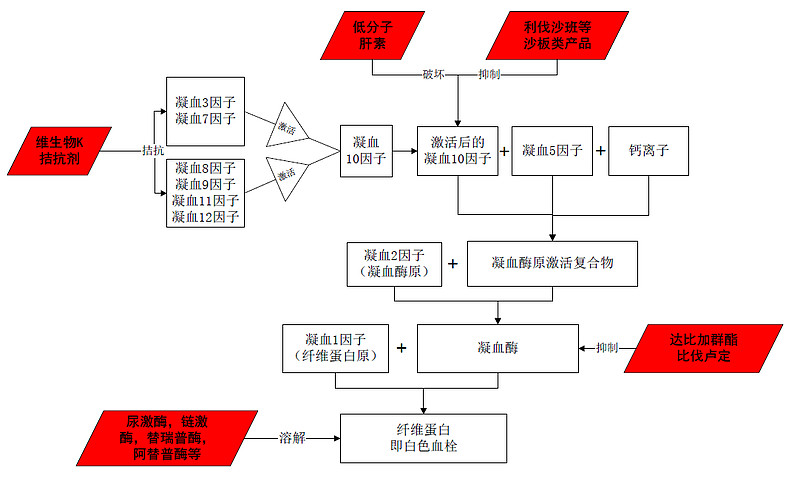

(2)凝血因子 XI(FXI)的双特异性抗体

关于凝血因子的情况,过往我写过一篇文章,见关于丽珠收购的HHT120项目。主要是我画的下面这张图:

FXI(即凝血11因子) 是全球抗凝药的热门靶点:此前,诺华以 30.75 亿美元收购 Anthos Therapeutics,核心资产为 FXI 单抗 Abelacimab。再生元的 REGN7508Cat(FXI 单抗)在 AHA 2025 年会上公布的 III 期数据显示:预防术后 VTE 优于依诺肝素,且不增加出血风险。

FXI有两种状态:通常把FXI定义为无活性的酶原形式(沉睡状态),FXIa则为活化后的活性形式(工作状态)。丽珠引进的这款双抗,可以结合FXI的关键结构域,直接阻止它被激活成FXIa;同时可以结合FXIa的催化结构域,让已经活化的 FXIa 直接失效。

感觉这两个品种,尤其是FXI 双抗,挺有意思的。

四、2026年预期

1、研发角度

从产品角度,2026年是丽珠的转折之年。

从核心产品性质上看:

2020年,丽珠是1+1结构,1个创新药艾普拉唑(双剂型),1个微球亮丙瑞林。

2025年,丽珠是1+3结构,1个创新药艾普拉唑(双剂型),3个微球(亮丙瑞林、曲普瑞林+阿立哌唑)。问题是……多出来的2(曲普瑞林、阿立哌唑),销售增长比较缓慢(医疗反腐之后,这是共性问题)。

2026年、2027年,重组抗人IL-17A/F人源化单克隆抗体注射液、JP-1366两个创新药问世,丽珠的药品结构终于有望发生改变。还有多个创新药在二期,虽然时间上有点断层,但起码在路上。

2、利润角度

2026年,由于艾普针剂最后一次降价、亮丙瑞林广东联盟丢标、氟伏沙明集采的问题,会带来一定的冲击,IMP的并表、阿立哌唑的放量,可能会难以抵消。如果没有IL-17A/F的海外授权,我认为公司扣非利润持续增长的格局在2026年可能会短暂终结,全年业绩会有小幅下降。

关键是什么角度来看待这个问题了。未来2、3年,我认为丽珠股价会上一个台阶。如果因为利润丽珠2026年出现股价下跌,那2027年就会有更大的机会。

五、股东情况

1、股东户数

从流通股东来看,2025年底股东户数57162,较9月末的47362增长了9800户。2026年2月28号披露58129,进一步小幅增加。

2、十大流通股东

十大流通股东方面,社保1106把中欧医疗挤出了前十。目前十大流通股东,除了2个大股东相关,1个H股、1个北上席位外,剩下的2家社保(1102、1106组合),2个指数基金(中证500、银华中证创新药)、1家保险(人寿)、1个自然人。指数基金等有小幅增仓动作。

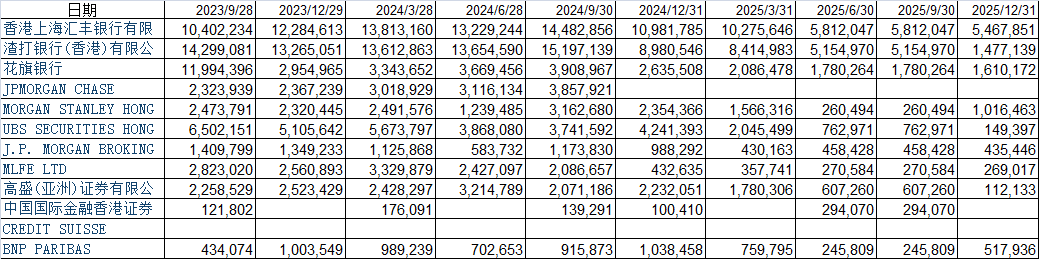

3、北上资金

北上减仓的那叫一个惨绝人寰……

2023年9月,三家席位持有丽珠超过1000万股(汇丰、渣打、花旗),现如今汇丰只剩下500多万股,渣打、花旗都只剩下100多万股。

以上是丽珠2025年年报的情况。简单说到这里。