简单聊聊三花智控

浙江三花智能控制股份有限公司的主营业务是制冷空调电器零部件业务和汽车零部件业务。

用公司官网上自己的话来说,公司目前的关键业务领域是:热管理领域。

公司的产品主要就是家电和新能源车当中涉及到制冷和散热相关的元器件。

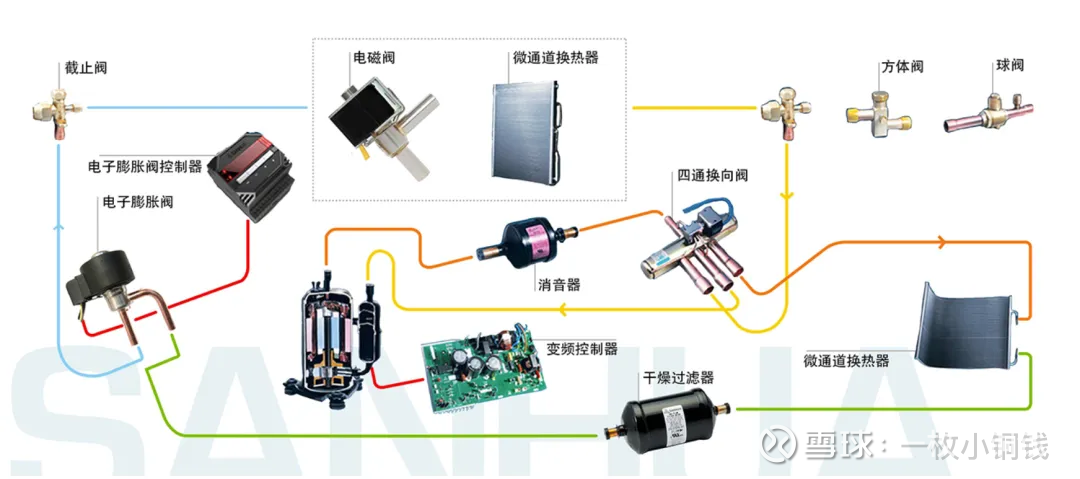

(三花智控空调产品图)

三花智控和拓普集团今年都成立了“机器人事业部”,凭借现有的业务优势,进军机器人产业,并且都与特斯拉有了合作。

虽然目前两家的主业有差异,三花智控目前家电业务占比较大,而拓普集团目前90%以上是汽车业务,但我还是把两家做个对比分析。

从营收来看:

三花在2023、2024年同比增速有所降低,但依然保持了10%以上的增长,今年截至三季报,同比增速已经超过前2年。

这主要来自于今年的家电业务增长比较好,半年报显示空调制冷业务增长25.49%,才使得三季报有16.86%的增长。

拓普今年截至三季报,营收增速只有8.14%,这就表明汽车业务不是特别好了,因为新能源车的渗透率已经很高了。

三花的上半年数据,汽车零部件业务的增速也是8.83%,和拓普差不多。

从扣非净利润来看:三花就更是远远好过拓普了。

三花的利润增速远超营收增速,2倍还多。

而拓普却呈现了增收不增利的情况,营收增长,利润却下降了。

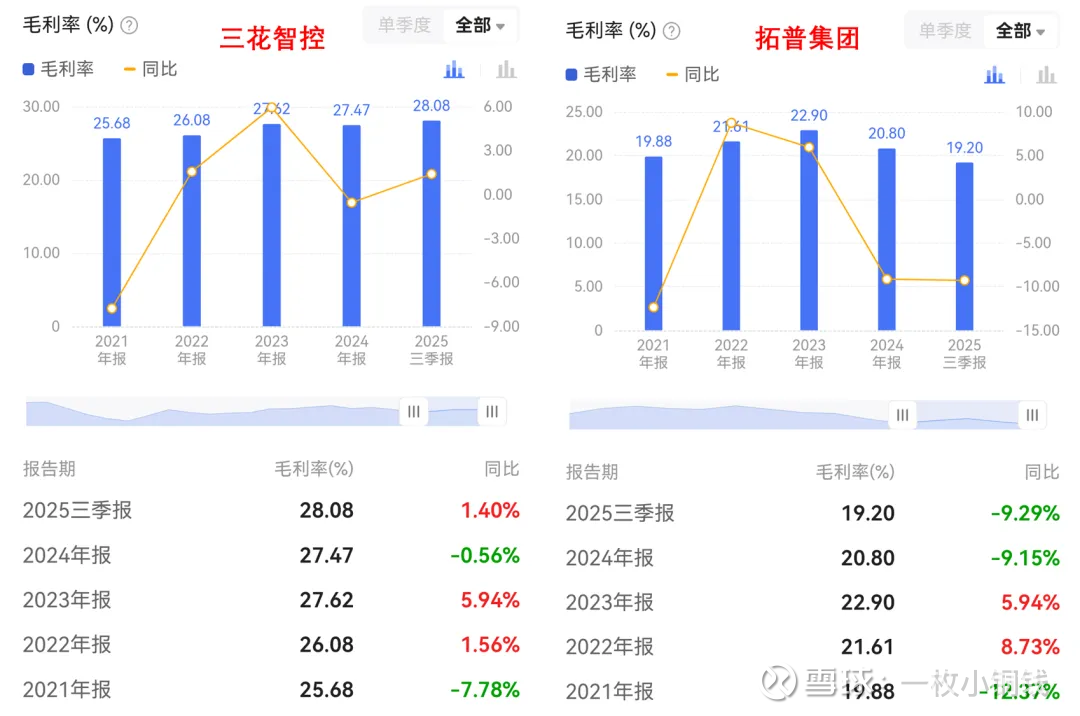

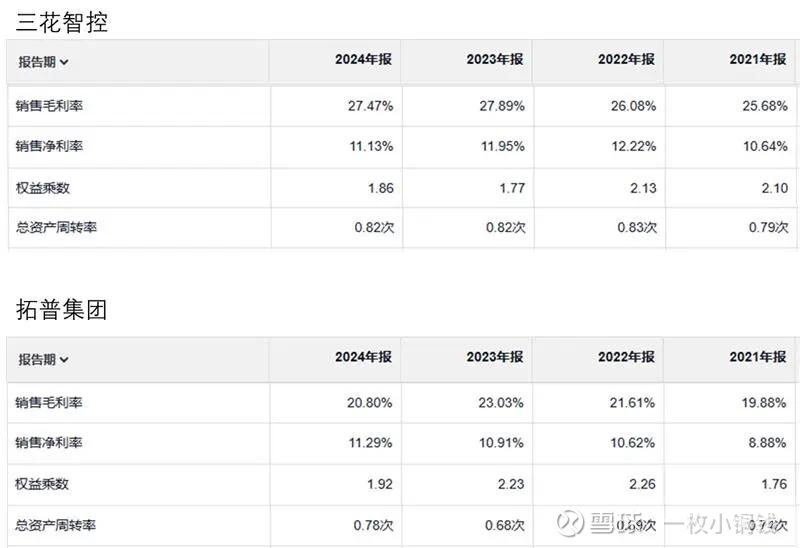

从毛利率来看:

三花的毛利率一直都比拓普要高,且2021年以来,三花的毛利率一直比较稳定。

这充分说明了三花的制冷和散热元器件的制造门槛是比较高的,相对毛利率也就更高。

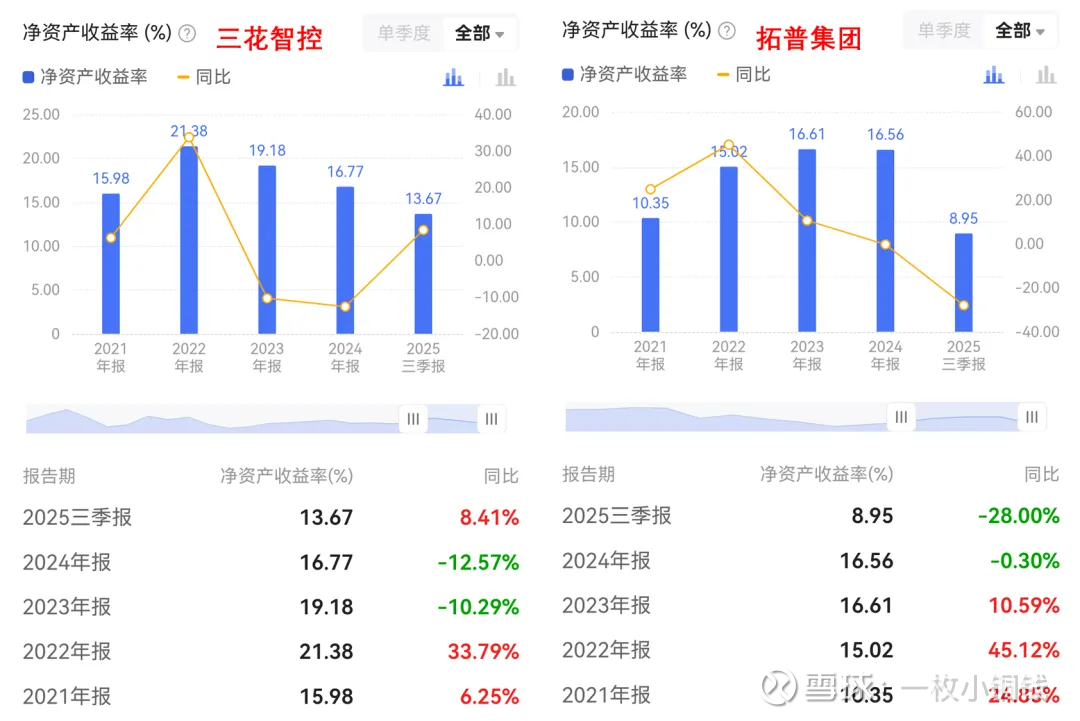

从ROE来看:

三花只有2024年的ROE和拓普差不多,其他几年都是高于拓普。

我们把ROE拆开来,看看2家公司的差异到底来自于哪里:

可以看到2024年,拓普的ROE高,来自于净利率和权益乘数。

不过拉长时间看,三花的毛利率和净利率都比拓普要高。

而权益乘数,大部分时间拓普要高于三花,也就是拓普的资金杠杆高于三花,也就是负债率较高。

我简单看了一眼三季报,三花的短期借款和长期借款大概24亿,拓普约26亿,大部分负债是应付账款和票据,三花约100亿,拓普约114亿。

两个公司都没什么偿债压力,三花因为今年发行了H股,手上资金更是多了一大把。

不过对于制造业来说,目前2个公司的权益乘数都不算低了。

从业务上来看:

即使只对比汽车零部件业务,三花的毛利率也远远高于拓普。

这也印证了我前面所讲到的:制冷和散热元器件的难度更高,因此毛利率也高。

拓普的业务中,只有和机器人相关的电驱系统毛利率比较高,达到了30%,可惜营收不到1000万,目前基数太低。

三花更是尚未公布机器人相关业务的收入。

另外,就是三花的国外销售已经占到了快一半的营收,拓普国外的营收还不到25%,有待继续出海。

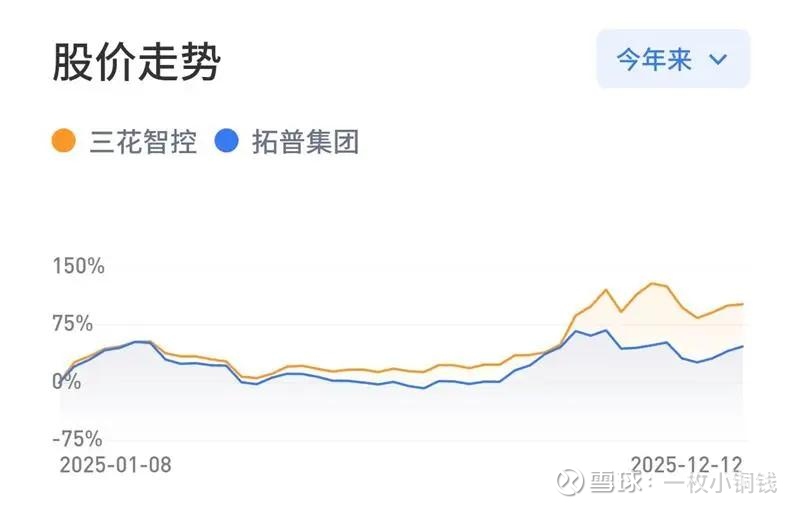

从今年以来的股价走势来看:9月份开始,三花智控大幅跑赢拓普集团约50%左右。

也就是三花公布半年报业绩之后,股价在9月份大涨了51%,10月底股价最高冲到53元。

~~~~~

产业在线数据显示,今年10月我国空调总销量 1027.9 万台,同比下降 20.1%;其中内销 494.8 万台, 同比下滑 21.3%,出口 533.1 万台,同比下滑 19.0%。

内销在去年国补高基数下承压下滑,外销受去年天气导致的高基数及库存等因素影响同样出现下降。

12月空调内销排产压力依然较大,外销排产随着旺季的到来,增速环比 有所改善。

奥维云网数据显示,12月空调排产量同比下降13.8%,其中内销排产 482.2万台,同比下滑22.6%;出口排产907.4 万台,同比下滑8.2%。

看起来,四季度空调的产销不够乐观,明年国补退潮,目前预期应该也没那么好,估计这也就是三花最近股价回调的原因之一吧。

新能源车同样面临明年购置税补贴退潮问题,加上各家车企价格战,明年一样不乐观。

空调的一个优势是目前竞争格局比较稳定:海尔、美的、格力三巨头。而且出海也能够在一定程度上环节国补退潮的压力。

所以,如果仅从三花和拓普的目前业务看,三花更占优势,但股价也已经跑赢50%了。

~~~~~

机器人业务:

三花智控和拓普集团均是特斯拉 Optimus 人形机器人的核心供应商,但二者依托自身不同的技术积累,在机器人业务的技术路径、核心产品、适配场景等多个维度形成显著差异,前者偏向精密微控的核心部件,后者侧重高负载的系统集成方案,

只是目前机器人业务的贡献,对于两家企业的整体营收来说都太小了,几乎可以忽略不计。

因此现阶段来看,机器人业务只是一个可以用来炒的概念和预期,但对于股票市场,有故事可以讲,总是好事。

先写这么多吧,以后有机会再补充其他的内容。