周末利空反转?从20%飙升到70%!

周末发生了好几件大事,我挑最重要的几个说说:

1

美联储降息预期重燃

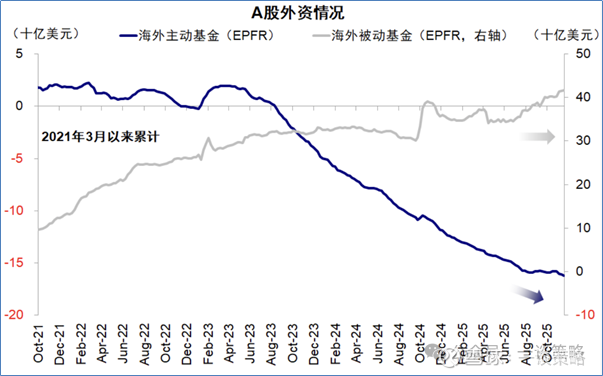

周五文章聊过,之所以A股暴跌,导火索是周四晚上发布的美国非农就业数据指向美联储12月不会降息。而在不降息的预期主导下,外资会加速流出A股。

根据中金公司刘刚研报,本周主动外资流出9.4亿美元,同期上周只有0.7亿。

但就在周五晚上,事情又有了反转:

或许是为了安抚摇摇欲坠的股市,美联储三把手-纽约联储主席在智利发表演讲——主张12月继续降息,因为通胀不足为虑,就业更值得担心。

(现在美联储二把手三把手都支持12月降息,只剩下一把手鲍威尔没有明确表态)

于是降息预期重燃,博彩网站显示,美联储12月降息的概率从之前的20%直接飙升到近70%。

美股也在利好刺激下修复回升,不过之前的老主线AI科技却大幅落后,英伟达收盘还是跌的。这种情况通常预示修复回升不会持续,还有反复。

2

战胜AI泡沫论的希望:谷歌

美股科技之所以连续走弱,除了美联储不降息的利空之外,还有一个重要原因是AI泡沫论愈演愈烈。

想要战胜AI泡沫论,要么实现真正的通用人工智能AGI;

要么有企业通过不断进步让市场相信,AGI即将实现,企业有能力坚持到AGI实现的那一天。

本周谷歌推出了超越OpenAI的大模型,又要在几周内发布追赶英伟达的算力芯片,再加上他早已拥有的海量用户及应用场景优势,市场越来越倾向认为——谷歌会是拿到AI时代船票的第一人。

周末谷歌CEO回应AI泡沫论时说:“在当下时刻,投入不足的风险远高于投入过度。”

“谷歌云本季度营收大增34%,但如果有更多算力,增长本可以更快。”

谷歌云负责人补充说:“谷歌必须每6个月将算力容量翻倍,未来4-5年的目标是实现1000倍能力提升!”

我不是AI的信徒,但我认为,AI泡沫论的关键在于人心,只要还有企业被市场相信能坚持到AGI实现的那一天,AI泡沫就不会破灭。

在这个背景下,过去市场对英伟达的万千宠爱可能会转移到谷歌身上。

我理解,谷歌在A股的机会有两个方向:

(1)谷歌在中国的供应链公司,类似此前英伟达供应链的“易中天”;

(2)谷歌带动下的中国AI下游应用公司,包括此前我们持续看好的国产软件板块,以及港股的腾讯阿里等巨头。

3

AI电力上游利空不断

先是光伏上游传出消息:头部硅片企业下调了报价;

后有雪球博主曝光锂电池上游几家公司联手造势拉抬股价,实际下游需求并不支撑涨价。

我之前反复在说,AI电力的上游周期品之所以重要,是因为如果行业景气,上游周期品涨幅会大于下游新能源;反过来如果行业景气证伪,下游新能源也会跟着上游一起跌。

现在的利空消息指向的就是行业景气证伪。

到底是否证伪,我们局外人无法评判,但交易者可以通过系统信号来掌控操作,在该出手时出手,在该收手时收手。

比如11月5日AI电力的两个板块成为7分热点,当时我提示AI电力确立主线;

之后AI电力主线连续涌现了多个热点,大批涨停;

等到上周二开始,AI电力出现退潮信号,当时我也发出了退潮提醒。

即便如此,我们必须承认,过去一周的操作难度非常大,亏得少已经算是赚了。