重读2006经典演讲:华尔街传奇投资人普莱斯的废墟捡钱法!

迈克尔・普莱斯(Michael F. Price,1951–2022),美国传奇投资人,师从价值投资先驱马克斯・海因。他以“格雷厄姆式深度价值 + 事件驱动 + 股东积极主义”为核心策略,擅长在市场冷落的低估值标的中挖掘机会,并借助催化剂加速价值兑现。塞斯・卡拉曼曾在其旗下基金实习,投资理念深受其影响。

1976–1996年,普莱斯管理Mutual Shares Fund,规模从500万美元增至130亿美元,年化回报20%,跑赢标普500约5个百分点,期间最大回撤仅6%,以出色收益与极强风控成为华尔街价值投资典范。

“我不关心经济,不关心利率,只关心东西是否足够便宜。”

“找不到足够便宜的股票,就拿着现金等,绝不妥协。”

“内在价值不是股价,是理性买家愿意买下整家公司的价格。”

“别人恐慌抛售的废墟,是价值投资者捡便宜的地方。”

遗憾的是,普莱斯并未撰写过投资书籍,但我们可以通过阅读他在2006年哥大的演讲,来学习他的投资策略。虽然没弄到具体原文,但找到了Greg Speicher 的听课笔记,我将原文呈现,英语翻译由豆包完成。同时,我会在文末分享钢铁股的估值公式及股票备选名单。

迈克尔・普莱斯在哥伦比亚大学商学院演讲:一位伟大投资者的盈利启示!

以下是我整理的迈克尔・普莱斯2006年春季在哥伦比亚大学商学院讲座的笔记。我认为他关于医药股估值、如何从新闻中挖掘投资思路、以及如何构建与调整仓位的观点极具价值。他高度重视收购事件中的公开披露数据,称其为公司估值的“信息宝库”。

普莱斯认为,资本结构本质只有两类:一是股权,即你拥有公司的一部分;二是债权,即你借钱给公司。在他看来,除此之外的所有金融工具,都是华尔街为了榨取费用、抬高门槛而发明的。

他会把潜在投资简化为这两个核心要素,以此评估机会。他追求极简、聚焦本质,重点研读资产负债表与财务报表附注。他对CDO等复杂证券毫无兴趣 —— 判断标的是否便宜并买入,本就足够困难。他只关注“牛排”本身,而非“滋滋作响的噱头”;他要算出牛排的真实价值,并以六折甚至更低的价格买入,绝不为噱头支付溢价。

他不认为格雷厄姆的 ** 净营运资本股(Net-Nets)**普遍可得,但这类机会偶尔会出现。总体而言,若只投资净营运资本股,你可能要等待太久 —— 久到得不偿失。(他如鬣狗般搜寻催化剂,塞斯卡拉曼也继承了该嗅觉。)

——找不到便宜股票,就等待

他以3M公司为例:2006年3M业绩稳健,但股价从90美元跌至70美元,只因华尔街担忧其能否维持增长。他的启示是:华尔街对这类表面化的头条风险的过度聚焦,恰恰会创造“市场先生”给出的低价买入机会。

他不排斥风格漂移,只要是在追逐最优价值。他通常聚焦中小盘与特殊事件,但当时不少大盘股出现了罕见的高性价比机会。

——委托声明中的价值

必须研读委托声明,因为它能揭露管理层的自利与舞弊行为。并购委托声明更是提供了丰富数据,可用于可比公司分析。普莱斯偏好以投行尽调后支付的收购价格来计算内在价值 —— 这远比“摩根士丹利说该股应17倍市盈率、而你能13倍买入”更有意义。

在他看来,当实业家用现金或证券收购公司控制权时,这一交易价格本身就揭示了内在价值。他不采用未来现金流贴现估值(认为预测太难),也不依赖PB、EV/EBITDA等指标(认为这些指标“糟糕透顶”)。你必须去看真实交易,看公司如何运用现金流。

并购委托声明与破产披露文件是行业数据的宝库。多数买方与卖方分析师都不会细读,但作为投资者,你必须读。真正赚钱的方法是做原创研究 ——这与内幕信息不同。有价值的数据很难获取,需要创意:研读交易文件、走访法庭、与记者交流等。

他的导师马克斯・海因不喜欢无投票权股票,普莱斯认同这一观点。若公司是潜在收购标的,双层股权结构可能成为问题。只有对控制公司的管理层或家族高度信任时,才考虑买入双层股权股票。他会仔细评估控制方的利益动机。

——如何从新闻中寻找投资思路

他每天必读《华尔街日报》《纽约时报》《金融时报》,也建议阅读《美国银行家》等行业报,尤其喜爱《金融时报》的Lex专栏。他寻找变化信号:新管理层、重组、财报重述、收购、交易破裂、诉讼等;也关注大额广告浪费、全球表现最差的行业板块、要约收购公告与股息削减。

当股价因消息开始下跌时,你就要做好研究—— 这样一旦股价大幅低开,你就能立即买入。准备,方能抓住机会。

——仓位构建与交易策略

无法确认价值,绝不买入。他的配置原则:前五大重仓各占3%–5%;接下来十只各占2%;再后20–30只各占1%。对于 1%仓位的标的,他会伺机加仓—— 因为若已低价买入、股价再跌,他会买得更多。5%是他的单仓上限,达到后会评估是持有还是减仓。(大致持仓35-45个股票)

他会在研究充分、长期看好的标的上做波段操作。例如10美元买入50万股,股价上涨则不再加仓;涨到20美元可能卖出10万股;若回落至11美元,因不再足够便宜,也不会加仓。他对此坦然,因为研究让他确信长期向好。你需要持续评估持仓 —— 因此持股不宜超过300只,否则难以跟踪。

——医药股估值方法

传统价值投资者很少关注医药股,因其市盈率高企。普莱斯曾在希拉里医改预期导致默克股价下跌时买入。

他的医药股估值方法:列出公司所有在售药品,假设85%的毛利率,按每款药品的专利剩余期限做现金流贴现。理想情况是以贴现现金流的折价买入,免费获得研发管线 —— 但他坦言这种机会极少。他指出,医药公司资产负债表稳健、行业整合预期强烈、高股息提供股价支撑。

最后,我再分享一个案例:

美国短流程钢企龙头纽柯钢铁(Nucor),是普莱斯“废墟捡钱”策略的经典实践范本:

行业废墟:2004年、2008–2009年美国钢铁业陷入深度低谷,需求崩塌、钢价暴跌,传统长流程钢企批量破产、股价集体破净。

优质标的:纽柯凭借短流程成本优势、稳健资产负债表、持续现金流,成为行业极少数能持续盈利的企业(仅2009年净亏损2.37亿美元)。

捡钱价估值:低谷期纽柯EV / 吨钢产能约300–400美元,较行业新建钢厂重置成本(500–600美元 / 吨)折价30%–50%,以远低于内在价值的价格买入硬资产。

价值兑现:随行业复苏、钢价回升,纽柯估值快速修复、股价翻倍,完美印证 “在废墟中捡硬资产,坐等周期回归与价值重估” 的威力。

“EV / 吨钢产能”是衡量钢铁企业估值的核心指标,本质是用市场价格对比产能重置成本,判断公司是否被“按废品价”交易。

EV / 吨钢产能= 企业价值 ÷ 粗钢年产能

EV(企业价值) = 市值 + 有息负债 − 现金

吨钢产能 = 公司一年能生产多少万吨粗钢

EV / 吨钢产能 < 重置成本 → 低估

EV / 吨钢产能 远低于重置成本 → 深度低估(废墟捡钱区)

EV / 吨钢产能 接近或超过重置成本 → 合理或高估

目前国内的情况:

广义重置成本:6000元/吨(含土地、环保超低排放、产能置换指标、公辅设施等全口径重建成本)

狭义重置成本:3000–4000元/吨(仅设备 + 土建的纯工程建设成本)

我让豆包根据这个公式及狭义重置成本计算,筛选钢铁股票,出来以下这四个,其中华菱钢铁和新钢股份值得重点关注:

(备注:表格数据仅供参考,我已经纠偏豆包多次,不一定准确,建议大家自行计算。)

——信泰人寿举牌华菱钢铁

2025-1–4月:二级市场持续建仓,买入价格区间3.88–5.31元 / 股,持股比例逐步升至4.99%

2025-07-03:增持69.09万股(均价4.84元 / 股),持股达5.00%,首次举牌;明确长期看好公司价值

2025-09-11:持股增至6%;公告计划未来6个月内增持不低于1%、不超过2%

2025-12-10:持股达7.23%,成为公司第三大股东

2026-02-09:提名董事张旭虹在临时股东会当选,信泰人寿正式进入董事会

2026-03-10:信泰人寿累计增持1.92%,持股比例升至7.97%,现为第二大股东(仅次于湖南钢铁集团)

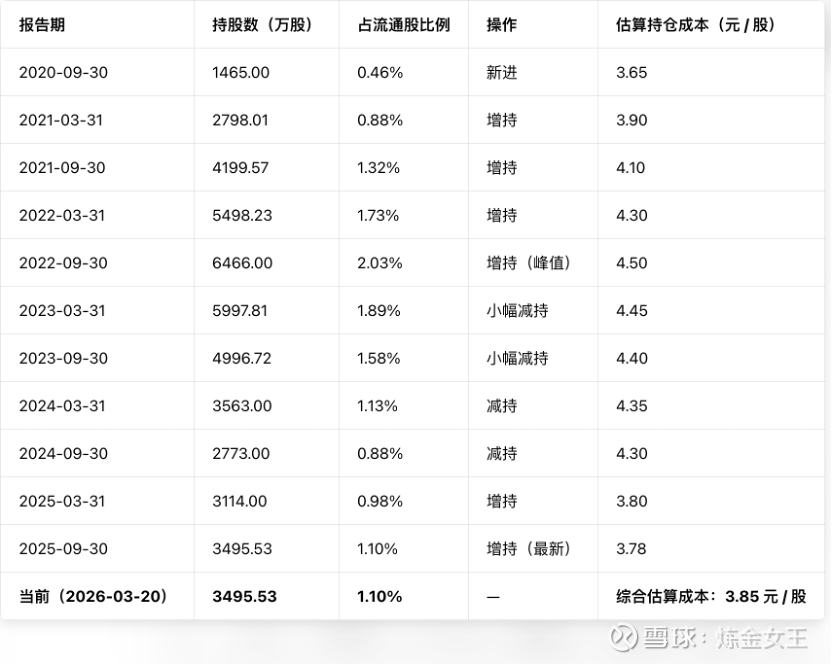

——牛散余惠忠增持新钢股份,之前他曾操作过华菱钢铁

$新钢股份(SH600782)$ $华菱钢铁(SZ000932)$

@博士王神经 @ericwarn丁宁 @格施大小量化轮动 @流浪行星