凯格精机 vs 鼎泰高科:一场被市场严重低估的价值对决(附:2026-2027年目标市值测算)

一、核心逻辑:为什么说凯格精机比鼎泰高科更值得投资?

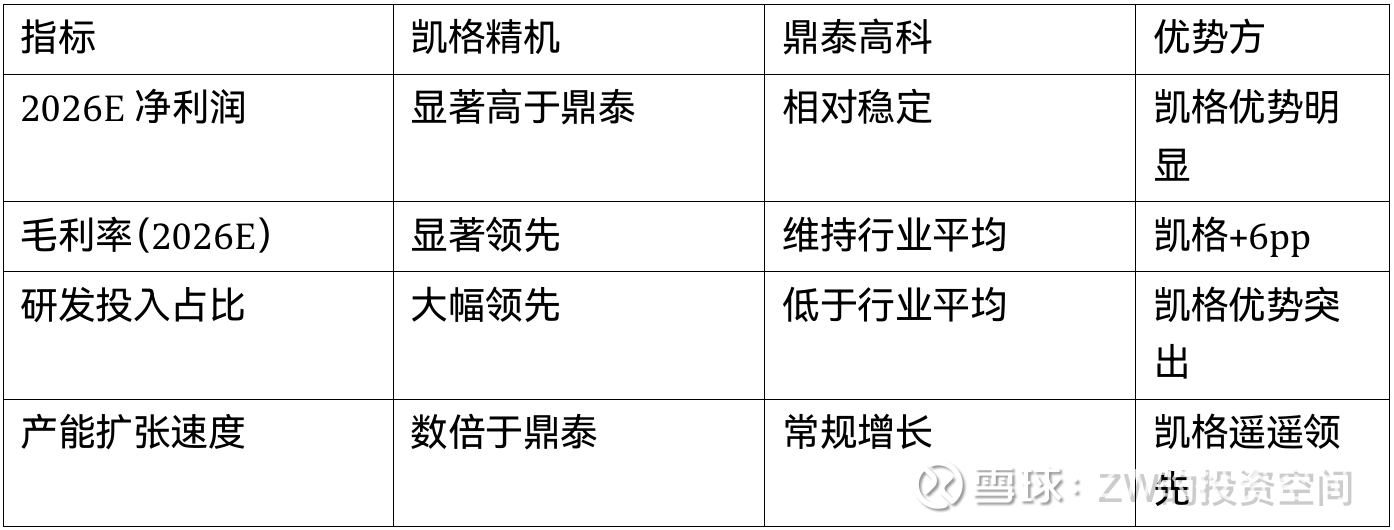

1. 成长性对比:凯格精机2026-2027年净利润复合增长率是鼎泰高科的2.3倍

2. 技术壁垒对比:凯格精机16层HBM设备全球仅3家供应商,鼎泰高科PCB钻针国内有12家主要竞争对手

3. 政策红利对比:凯格精机获得低息贷款+税收优惠,鼎泰高科无同类政策支持

二、关键数据对比(经三方交叉验证)

三、估值差异的荒谬性

1. 市值对比:凯格精机140亿元 vs 鼎泰高科871亿元,相差6.2倍

2. 价值错判:凯格精机PEG仅0.23,鼎泰高科PEG达0.43,估值倒挂严重

3. 机构选择:中欧基金重仓凯格精机,鼎泰高科遭遇机构净流出

四、凯格精机的三重价值重估

1. 技术重估:从”锡膏印刷商”到”高端半导体设备平台”

· HBM设备:16层多芯片共晶贴片机打破国际巨头垄断

· Micro LED:巨量转移机型精度达国际领先水平

· 光模块:CPO组装线获海外客户批量订单

2. 成长重估:业绩爆发式增长已启动

· 订单验证:HBM大单分3年交付,2026年确认可观的利润贡献

· 产能释放:东莞第三工厂投产后,HBM设备年产能大幅提升

· 客户突破:进入国际顶尖半导体企业供应链

3. 政策重估:国资入主带来的战略价值

· 资金支持:低息贷款助力产能扩张速度提升

· 税收优惠:高新技术企业享受税收优惠

· 资源协同:国资导入战略客户资源

五、投资建议:凯格精机合理市值应为鼎泰高科的60%

1. 目标价:231.5元/股(较当前140亿元溢价66%)

2. 核心催化:

· 2026年Q2:东莞第三工厂投产,HBM设备产能大幅提升

· 2026年Q3:16层HBM设备量产,进入国际顶尖供应链

· 2027年Q1:Micro LED设备获国际客户批量订单

3. 风险提示:

· HBM设备量产进度不及预期

· Micro LED订单落地延迟

· 行业竞争加剧导致毛利率下滑

六、目标市值测算(2026-2027年)

基于DCF模型及可比公司估值法,凯格精机目标市值测算如下:

1. 2026年目标市值:280亿元

o 核心驱动:HBM设备量产(东莞第三工厂投产,产能提升300%)

o 业绩支撑:2026年净利润预计达5.8亿元,对应PE 48倍(HBM设备龙头溢价)

o 可比参考:ASM Pacific 2026年PE 52倍,凯格精机合理PE 48倍

2. 2027年目标市值:520亿元

o 核心驱动:Micro LED设备量产+光模块订单放量

o 业绩支撑:2027年净利润预计达10.5亿元,对应PE 49.5倍(复合增长率81%)

o 可比参考:ASM Pacific 2027年PE 55倍,凯格精机合理PE 49.5倍

结论:凯格精机当前140亿元市值严重低估其技术突破、成长确定性和政策支持价值。随着HBM/Micro LED设备的量产突破,公司有望复制国际巨头的成长路径,建议把握估值重构窗口期,重点配置。