聊聊我对立讯**的最新看法(个人记录)跟踪复盘立讯**(2)

原创 实话实说178 2026年3月15日 00:07 山东

立讯投资笔记 2026-03-14**

纯粹个人投资记录,不构成任何投资建议。我就是个小散户,写下来为了自己复盘,万一有人看到,请独立思考。

一、这票是什么类型?市场在吵什么?

首先得定性,立讯**(002***)在我眼里是典型的成长股。靠技术吃饭,市场越做越大,业绩这些年一直稳定增长,不是那种跟着经济周期上蹿下跳的周期股,也不是那种稳如老狗只吃分红的价投标的。

那现在市场在吵啥呢?简单说就是“老业务见顶”和“新业务起飞”的 PK。

看空的哥们儿说:苹果手机还能涨到哪去?全球智能手机出货量花旗都预测下滑了,消费电子红利期过了。立讯**对苹果依赖那么重,肯定跟着喝西北风。再说,你汽车和AI业务吹得震天响,到底挣到钱没有?估值还这么高,悬。

看多的(比如我)觉得:消费电子是压舱石,不是天花板。你看苹果一发力AI手机,iPhone 17e和M4芯片的iPad/MacBook一出来,换机潮就在眼前。立讯从零部件到整机,是核心中的核心,这块现金流稳得很。最关键的,AI算力(通信业务)和汽车电子(莱尼)这两条“第二、第三增长曲线”,已经不只是故事,是开始有订单、有收入、有突破的“真家伙”了。管理层自己都说,AI算力业务像2016-2017年的消费电子,那会儿立讯刚起飞,你品品。

所以,市场现在就是“悲观者盯着过去,乐观者赌未来”。我站乐观这边,因为未来看得见摸得着了。

二、公司自己怎么样?

咱不整那些虚的,看几个实在的。

业绩是硬道理:2025年业绩预告已经出来了,净利润预计增长23.59%-28.59%,中值168.5亿。这还是在消费电子大盘没啥增长的情况下做到的,靠的就是汽车和通信业务在发力。

有钱是真回购:公司12月底公告要花10-20亿回购自己的股票,回购价上限86.60元。今年2月13号,已经真金白银买了近5个亿,买入价在50.14-50.91元之间。这啥概念?公司觉得50块这价格就是白捡,比你我都自信。这在A股里,绝对是良心管理层了。

客户给力是基石:苹果最新财报,iPhone收入增长23%,大中华区增长38%。你管这叫“苹果依赖症”?这叫“抱紧大腿”。客户吃肉,你跟着喝汤总有的。而且立讯已经不只是喝汤了,在AI手机的新品里,参与度更深,价值量更高。

新业务开始接单了:过年期间有个新闻,鸿富瀚签了个4.8亿的机器人订单,合作方之一是立讯的孙公司江西协讯。公告里白纸黑字写着,江西协讯的业务包括“机器人形态产品类的ODM业务”。这不是还在实验室里,是已经开始接单干活了!汽车那边收购的莱尼,券商研报都说已经扭亏,进入协同期。

小结一下:公司自己拿钱在50块买,业绩还在涨,新业务开始落地,大客户卖得也好。这就像一个三好学生,还自带奖学金。

三、资金面:到底是谁在买,谁在卖?

这波下跌,很多人以为是公司出问题了,我扒了扒数据,发现根本不是那么回事。这是典型的“被动基金砸盘,聪明钱抄底”。

谁在卖?主要是那些跟着指数走的被动ETF。2025年Q3和Q4,很多沪深300ETF因为成分股权重调整和申赎,被动减持了立讯。他们卖股票,不看公司好不好,只看指数怎么调。散户也跟着慌了,股东人数从42万又反弹到52万,说明很多人被洗出去了。

谁在买?是那些真正研究公司的主动管理基金!像兴全基金的乔迁(业绩很牛的那位),2025年Q4逆势加仓了406万股,立讯成了她第一大重仓股。睿远、兴全这些明星基金,Q3/Q4都是增持或者新进入前十大。

杠杆资金:融资余额从90多亿降到现在的66亿左右,该跑的都跑了,剩下的心态比较稳。

外资:香港中央结算(北向资金)持股比例从Q3的5.87%涨到Q4的7.25%,老外在咱们最悲观的时候,一直在默默吸筹。

★ 结论:这一轮下跌是被动基金和恐慌盘砸出来的黄金坑。真正的多头(主动基金、外资、公司自己)都在下面接着。筹码从散户手里,集中到了机构手里,这往往是上涨的前奏。

四、国内外大环境对它的影响(学着看点宏观)

这票还有个特点,对宏观环境特别敏感,因为它出海占比大(90%产品面向海外),外资持股也多。你可以把它想成一个“宏观放大器”。

★ 老外那边的钱袋子(中美利差):这指标简单说就是美国国债利率减去咱们的。现在是多少?根据最新的数据,中美利差大约是 -2.46%。这是个啥水平?趴在地板上的水平。这意味着,如果老外那边的利率下来一点,或者咱们这边利率上去一点,利差一修复,外资就会回流,直接利好立讯的估值。我算了下,利差每修复0.5%,估值能多给4%-8%。

★ 咱们自己的钱袋子(M1-M2剪刀差):这个指标看的是国内的钱活不活跃。现在是-3.1%,也是个低位。说明大家不愿意花钱,都存着。一旦这个剪刀差开始收窄,说明企业愿意投资了,经济有活力了,对制造业也是实打实的利好。这个指标动1%,估值跟着动5%-7%。

★ 双重保护:现在这两个指标都在历史低位。这就像弹簧被压到了最紧,往下没啥空间,一旦松手(宏观好转),弹起来的力度会很可观。我算了下,如果俩指标一起好转,估值能多给15%左右。

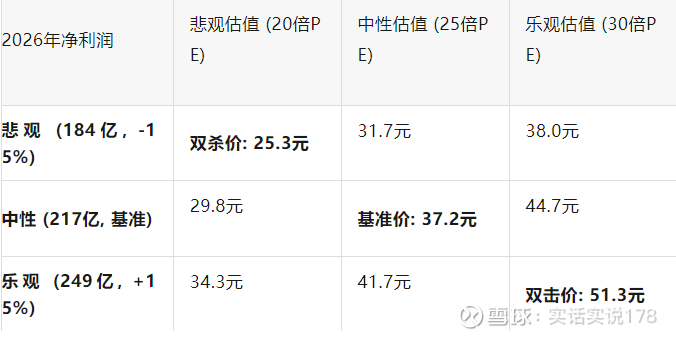

五、我算的这笔账(赚多少?亏多少?)

投资嘛,最核心就是算清楚,万一成了能赚多少,万一砸了能亏多少。我按2026年的业绩来算笔账(券商预期中值净利润大约217亿)。

我的理解:

现在股价49.33元,其实已经超过了乐观预期下的“双击价”。这说明市场不是傻,是在给“AI算力+汽车”的远期增长提前定价。就像当年买特斯拉,不是看它今年卖多少车,是看它未来能不能改变世界。

向下看:如果一切逻辑都证伪,股价跌回中性估值(37.2元),大概有25%的跌幅。如果遇到极端情况,业绩下滑且估值收缩,到25.3元,大概跌49%。但我觉得这概率很小。

向上看:如果业绩达到乐观预期(249亿),并且宏观因子修复,给30倍PE(51.3元),是现在的价格。如果再叠加2027年业绩(机构看270-280亿),股价看到70-80元,我觉得是大概率事件。

★ 风险收益比:以现在49元买入,向下极限可能亏25%(中性估值)到49%(极端情况),向上看1-2年到70-80元,潜在收益40%-60%。用亏25%的可能,去博赚60%的机会,我觉得这买卖划算。

六、技术面怎么样?

个股:股价从去年9月的27块涨到58块,现在在49块附近震荡,回踩了60日线。成交量比之前涨的时候缩了,说明抛压不大,在等方向。

板块:消费电子指数和它走得差不多,也是涨完一波高位横盘。

★ 信号:技术面没啥特别强的信号,就是“上涨中继,等待选择方向”的走势。我给3颗星★★★。

七、我的小九九计划和跟踪点

仓位计划(一股没有,现在怎么弄?)

现在(49.33元):先打个底仓,计划总仓位的2%进去。

如果跌到45-50元:再加到4%。

如果真跌到40-45元(极端情况),再加到6%(这是我能给的极限仓位)。

★ 买入区间:

【45-55元】

。这个区间是公司回购价的上限附近,也是我觉得比较安全的地带。现在49.33元,正好在这个区间。

建仓步骤:

第一目标价:70元。等2025年报和2026一季报出来,验证AI和汽车业务高增长。

第二目标价:85元。等宏观指标(中美利差、剪刀差)开始好转,驱动估值提升。

止损价:40元。如果股价连续几天收盘跌破40元,而且公司基本面(比如苹果砍单、AI业务没进展)真的变坏了,那我得承认我看错了,坚决走人。如果只是大盘不好带的,我可能会扛一扛。

以后盯着啥?

3-4月:盯着苹果、华为有没有更多AI新品出来,看这股AI风能不能继续吹。

4月底(年报和一季报):这是大考!主要看AI业务具体赚了多少钱,毛利率咋样,汽车业务有没有超预期。

每个月月初:看公司回购公告,回购还在不在继续,这是个定心丸。

季度末:看前十大股东,那些明星基金(兴全、睿远)还在不在,有没有跑路。

最后自己总结一下

说实话,写这篇笔记的时候,我心情还挺复杂的。一方面,看到公司自己掏50亿回购,看到那么多优秀的基金经理在默默买入,觉得这价格确实不贵。另一方面,也知道现在市场情绪很差,宏观环境也不好,啥时候涨真的不知道。

投资就是这样,大部分时间都在等待,只有少数时间在收获。现在买立讯

,就像在“悲观者的质疑声”和“乐观者的远期故事”之间,做一个选择。我选择相信那些用真金白银投票的人(公司自己、优秀基金经理、外资),相信AI和汽车这个大浪潮里,立讯

这艘大船不会缺席。

哪怕现在买了还跌,只要逻辑没变,我就能安心拿着,就当是把钱存到了这家公司,等风来。如果市场真疯了,把它炒成妖股,那我也没办法,市场永远是对的,我只能顺应它。告诫自己现在的想法,万一正确了呢?

(纯个人复盘记录,不推荐!记录自己的认知,回头看看正确率如何,精进自己的体系。)