映恩生物,一家有节奏感的公司

一直关注的映恩生物被纳入恒生综合指数(HSCI)成份股了,同时还被纳入了恒生生物科技指数,9月8日正式实施。

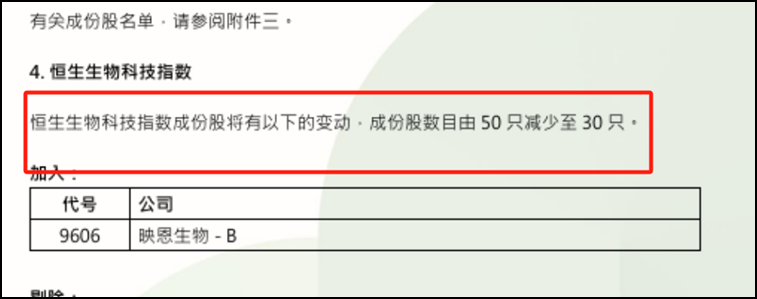

而且,恒生生物科技指数这次调整完之后,成份股数从50只减少到30只了。这么激烈的前提下,映恩生物还是卷进去了,点个赞。

当然,最重要的是,进入HSCI后,考虑到自上市以来公司市值一直都在百亿港币以上,因此,映恩生物同步进入港股通也是板上钉钉了。由于入通能带来更多“活水”,映恩的估值再上一个台阶,也只是时间问题,因此这几天市场讨论热度非常高。

事实上如果仔细研究映恩这家公司,似乎总能踩对点儿,一次次给市场带来超预期的“惊喜”。这种超预期背后体现的,是映恩生物一种近乎天赋的、贯穿公司发展脉络的“企业节奏感”。

创新药烧钱、高风险、长周期的特性,决定着节奏把握好了,能让公司跑得更稳、更快,在残酷的淘汰赛中脱颖而出。而节奏乱了,再好的技术也可能胎死腹中,被资金链断裂压垮的先例比比皆是。所以,接下来我想和大家聊聊映恩生物的节奏感,到底强在哪?

01

资本节奏,每一次都恰到好处

先来说说映恩生物的资本节奏感。有些人可能觉得,谈药企的“资本运作”显得俗气,不如聊科学纯粹。但这绝对是一个误区。

我之前看过映恩创始人朱忠远的一个专访,医药投资老炮儿出身的他谈到,“生物医药行业有很强的金融属性”。

关于这一点,深以为然。做药很烧钱,10年10亿美元不是夸夸其谈。对创新药企,特别是处于高速成长期的biotech来说,高效的资本运作能力和融资节奏,是生死存亡的核心技能。资本把握能力好,可以事半功倍;把握不好,事倍功半,甚至被淘汰。过去几年的资本寒冬,这样的教训非常多。

也正是做投资人的经历,让朱总对生物医药行业的金融属性理解很深,因此公司的资本节奏感十分强。

首先,公司IPO的融资节奏把握很到位。2020年公司成立之初,就顺利拿到了种子轮融资。朱总说:刚创业的时候,老东家和很多投资行业的老朋友都来投钱。他们说,你在投资行业干了这么多年,去创业一定是因为you have seen something。商业计划书还没有完全成形的时候,我们就融到钱了。

果然,投资就是投人。公司成立几个月后,映恩又顺利完成了A轮融资,此时技术平台初步建成,管线在早期布局中。拿到这笔钱,刚好支撑它加速推进项目。

2021年,首发管线HER2 ADC DB-1303获得FDA的批准开展临床,公司完成B轮8000万美元的融资,这笔钱加速了临床研究;2022年,推进DB-1303中美临床,新管线也开始浮出水面,TROP2 ADC DB-1305中美双报,公司又顺利完成数千万美元的B+轮融资。

当时已经是医药资本寒冬,也正是这些融资为映恩的发展提供了过冬储备和发展弹药。2023年以来的映恩大步发展,多个ADC管线取得令人瞩目的技术验证、临床数据以及监管、大药企的认可。

这种在关键发展阶段(技术验证、临床推进节点)精准融资的能力,保证了研发的连续性不被资金短缺打断,融资的估值也与公司不同发展阶段、管线潜力高度匹配。

今年的港股上市,其实更是一大妙笔。

第一,在合适的时间,引领了18AIPO的风潮。超2亿美元的融资,为公司提供了更大的底气,更重要的是,映恩这种前瞻性的市场洞察力,敢于在弱市中引领节奏的勇气,是大部分企业所不具备的。

经历了前几年的低迷与调整后,港股生物科技板块估值处于历史低位,IPO市场也冷到冰点,但同时也孕育着反弹的契机。市场在寻找真正有硬核实力的标的。映恩在这个节点上高调、高质量(超募、估值大幅提升、基石阵容豪华)上市,一举点燃了18A的上市热度!

在我看来,映恩顶住了“压力”。毕竟公司开始准备IPO、甚至递交招股书的时候,港股行情还没彻底火起来。这时候IPO还有很多未知数,资本认不认可,地缘政治有没有影响……

创新药企IPO都是有窗口期的,随着映恩IPO的火热,大家开始认识到,窗口期来了,开始跑步入场。

第二,又在恰当的时间进入港股通。

之所以说是恰当,是因为纳入港股通后,内地公募、险资等机构投资者占比提升,能够降低外资波动对股价的影响,增强稳定性;

与此同时,随着南下资金持股比例的提升,能够加速公司价值重估。更重要的是,南下资金带来交易活跃度和流动性的显著提升后,等于为它畅通了再融资通道。

更高的流动性意味着,当公司未来发展需要进一步融资,市场承接能力更强,操作更高效。尤其对映恩这样处于扩张期、未来还需持续投入的创新药企来说,一个高流动性的平台至关重要。

资本层面的精准融资、“卡点”上市、火速进入港股通,反映出映恩对资本市场周期、政策窗口以及公司发展阶段的深刻理解。这种能力,无疑是一大加分项。

02

运营节奏,寒冬也能逆流

映恩生物引起我兴趣的,不只是资本节奏,还有出色的运营节奏。最重要的是,这种节奏感并未因市场环境恶劣而被打乱,反而显现得更清晰。

映恩生物在上一轮医药牛市的尾声中成立,随后是长达4年的资本寒冬。但它却并没有经历所谓的寒冬,而是一直在逆流而上。

第一,现金流节节高。现金流是biotech的生命线,映恩2023年末账上现金11.7亿元,2024年末达到了14.4亿元,与行业大背离。

同期很多biotech还在为过冬储备粮草发愁,映恩却在“烧钱”研发的同时,保持了现金流的正增长。而且,B+轮融资后,直到IPO,映恩并没有进行新融资,这主要得益于高价值的BD收入进账和高效的运营管理。

作为出海大户,2023年以来映恩先后与多家大药企达成了总额超60亿美元BD交易。截至2025年3月28日,映恩已收到约5亿美元,后续还有里程碑款不断兑现。尤其DB-1303,随着申报上市,会带来监管里程碑和源源不断的销售分成,反哺公司研发。

第二,管线节节高。从数量到质量,以及再到全球临床,不仅没有受到寒冬影响,反而在加速。

这说明创新药企不仅要会融资、赚钱,更要会花钱。需要注意的是,花钱和会花钱是两个概念,拿到每笔融资或BD进账的时候,都要思考这笔钱花在哪里,能用多久,能带来什么回报;如何优化资源配置,创造更大价值,这才是运营节奏的关键。

短短5年时间,映恩的管线数量和里程碑达成速度远超市场预期。从最早的1-2个IND,到如今拥有覆盖多个重要靶点、适应症的13款ADC组成的丰富管线梯队。

不仅管线数量在增加,质量也在飞速提升。DB-1303、DB-1311、DB-1305及DB-1310已获得FDA的快速通道认定,DB-1303已获得FDA及中国药监局针对特定适应症授予的突破性疗法认定。DB-1311还获得了FDA孤儿药认定。并且,映恩还在17个国家的230多个临床试验中心拥有七项全球多区域临床试验,入组超2000人。这与国内外诸多biotech在寒冬中被逼砍管线、推迟研发形成鲜明对比。

外界可能好奇,映恩如何在短短几年里搭建出这么多ADC管线?关于这个问题朱总曾归纳为两点:“洞见”和“执行”。“洞见”是指映恩生物富有ADC研发经验的团队;“执行”是指映恩生物各个职能团队之间无缝衔接的配合和高效的执行能力。

我理解,本质上这也是其运营节奏的体现。

强者从不抱怨环境。映恩很清楚,如何把一家企业带上正轨,即便是处于外部极为不利的环境下,这也是我对公司管理层的务实、远见和执行能力刮目相看的原因。

03

战略节奏,稳、准、狠

资本节奏是引擎,运营节奏是保障,最终指向何方?答案在公司的战略节奏上。映恩在这一层面展现出的,是一种“稳、准、狠”的魄力。这在公司管线的建设层面,体现的淋漓尽致。

目前来看,公司的管线布局的“层次感”非常突出,13款管线,从3期临床到2期临床,再到1期、临床前均有分布,这就保证了后劲的可持续性,保证了每年都有价值被创造。

并且,管线的递进策略非常合理,从成熟靶点的差异化(相对低风险),到未成药靶点的攻坚(中度风险),再到引领ADC管线的升级(高风险高回报),这种研发风险递进,有效平衡了成功率和突破潜力,确保研发投入的效率最大化。

具体来说,首先是成熟靶点。首发管线DB-1303基于相对成熟的靶点(HER2),但通过技术创新(毒素升级)实现了显著的差异化,带来安全性的提高;公司还在适应症方面下功夫,首个适应证为子宫内膜癌,与已上市的同类药物错开,目前处在申报上市前的阶段。

2023年,BioNTech以1.7亿美元首付款,潜在总金额超15亿美元的里程碑款,获得了DB-1303和B7H3 ADC DB-1311的权益。这是BioNTech首次涉足ADC领域,却选择了最卷的HER2靶点,这也能印证映恩的产品实力。

然后是未成药靶点。比如B7-H3一直是热门靶点,但因为安全性问题一直未能成药。DB-1311通过提高抗体选择性,进而减少脱靶毒性,这一思路非常契合解决痛点的方向。目前,DB-1311读出的多个早期临床数据,均显示了高效、低毒的优点。如果可以保持,后续在小细胞肺癌等领域的表现值得期待。

最后是更前沿的布局。

比如双抗ADC,DB-1419是全球唯一一款处于临床开发阶段的B7-H3/PD-L1双抗ADC,目前处在I/IIa期的全球临床阶段。其在体外的多种肿瘤细胞显示了协同作用,在体内免疫重构模型中,DB-1419也比B7H3的单抗ADC药物,体现出更强的抗肿瘤活性。

另外,即使是众多大药企都只敢观望的自免ADC领域,映恩也率先布局,全球首创的BDCA2 ADC DB-2304已于2024年11月开启临床试验。

当节奏感跑起来之后,外界能够感知到的就是“速度”。而这一直是映恩的强项,公司知道怎么选靶点、研发速度很快、临床也很快,同时公司还擅长与MNC达成合作、进而获得首付款和里程碑付款,研发能力因此变得更强。

这就是飞轮效应,当轮子越转越快,从明星靶点到双抗ADC到自免ADC,管线更前沿,合作更多,资源更充沛,推动管线和技术不断进步,映恩不断创造更多超预期。

从管线布局就能清晰地展现,映恩的长期战略思考、研发实力和强大的项目管理执行能力,稳(基本盘稳固)、准(价值点精准)、狠(前沿敢投入),在确定性的现金流/里程碑收益(通过后期资产和BD)与突破性的远期想象空间(通过早期创新)之间,实现了堪称“精准”的平衡。

不冒进、不保守,步伐稳健、目标清晰、前程远大。

04

总结

这种“三维一体”(战略、运营、资本)精密咬合、节奏自洽的能力,为映恩构筑了一道难以复制的护城河。

这种协同的构建,需要极深刻的行业洞察、极强的执行力、以及对内外部资源恰到好处的调配能力。这能够让它在创新药的长跑中,始终处于领先梯队。

当然,医药研发充满未知,创新永远伴随风险,映恩未来具体能达到多高还不得而知。但可以肯定的一点是,映恩绝不会成为一家“普通的”创新药企。