股价又又又新高之际,重新审视复宏汉霖

自2024年3月至今,在近一年半的时间跨度里,复宏汉霖的股价走势堪称惊艳,用“新高,新高,又又又新高” 来形容毫不为过。尤其是近期,公司股价不仅突破阶段新高,更是将历史新高一次次踩在脚下。市场用真金白银的买入,淋漓尽致地表达了对复宏汉霖的高度认可。

如此强劲的股价表现,背后市场究竟在交易什么?又该如何精准剖析当下的复宏汉霖?带着这些萦绕心头的疑问,我对复宏汉霖展开了新一轮深入审视,不得不感慨,市场中的资金流向往往是最敏锐、最聪明的。

1)潜在超级重磅药物,HLX43的确定性越来越高

市场对于复宏汉霖的认可,最核心的原因必然是:随着越来越多的数据读出,PD-L1 ADC药物HLX43,成为一款超级大药的确定性越来越高了。

在2025年的WCLC大会上,HLX43极为惊艳,安全性非常好的同时,效果也非常突出,比如在EGFR野生型非鳞状NSCLC领域打出了统治级的表现:在15名患者中的经确认客观缓解率(cORR)为46.7%。

简单来说,这个数字是目前该领域所有探索中的新药,都还没有摸到的高度,HLX43创造了新纪录。现在的HLX43,值得让市场给予相当高的预期了。

第一,非鳞状NSCLC市场本身就不低。GLOBOCAN数据显示,在全部NSCLC患者中,EGFR野生型占比高达70%-85%,是非小细胞肺癌中占比最大的群体。而在二线及以后的人群治疗上,仍然主要依赖于多西他赛为基础的化疗方案,缺乏疗效及安全性俱佳的创新药物。这个适应症如果开发顺利,就可以支撑HLX43百亿美元以上的估值。这是拍脑袋,但是也是有依据的,艾伯维之前58亿美金收购的DLL3靶点的ADC药物Rova-T,主要是小细胞癌,患者群体远远小于非鳞状NSCLC。

第二,做到真正的广谱,HLX43上限很高。一款肿瘤药物,上限高不高,非常关键的是够不够广谱,K药是典型的广谱药王。但是,K药受到PD-L1表达量等诸多因素限制,并不是真正的广谱,而HLX43却有潜力做到比K药更广谱。一方面,HLX43对于PD-L1低表达患者也有良好疗效,不受PD-L1表达限制;另一方面对EGFR野生型的鳞癌和肺鳞癌都表现出优异的疗效潜力。这也注定了,HLX43的潜力是非常惊人的。

第三,HLX43正在加速推进肺癌之外的研发。HLX43还在探索结直肠癌、胸腺癌、鼻咽癌、胃癌、食管癌、肝细胞癌、宫颈癌、头颈癌等多个瘤种。

综合三个维度来看,如果HLX43开发顺利,可能会是一个上限超过K药的抗癌药。

很多人可能会说,虽然HLX43后续样本量还有待扩大,疗效还有待验证。话是没错,但考虑到创新药投资最核心的是押注预期,如果所有预期都兑现,复宏汉霖必然不是现在这个市值;按照未来的可能性,现阶段的HLX43,也确实撑得起复宏汉霖现在的市值。

并且,许多国际专家对于HLX43都是非常认可,有些患者都是主动入组,这其实也佐证了其疗效和潜力。所以,这些反馈在二级市场的股价层面。

2)H药的差异化特性与国际认可,佐证研发硬实力

不过,进一步剖析,复宏汉霖这波热度,我认为市场看的不只是HLX43一个单点的潜力,更是其背后实打实的研发硬实力——HLX43是佐证,H药更是最好的名片。

就拿刚结束的2025 WCLC大会来说,H药直接拿出9项研究成果,其中3项还入选了口头报告,这份成绩单足以证明它在肺癌领域的布局深度和硬竞争力。

更值得细品的是两个关键细节,直接戳破H药的 “差异化底气”:

一是合作伙伴 Accord专门在大会设了展台,明晃晃地展示H药的两大核心优势:一方面是更强的 PD-1内吞作用,能带来更快、更猛的免疫激活效果;另一方面是更高的CD28磷酸化水平,T 细胞激活力度拉满,要知道这可是K药直接做不到的。这说明,经过合作,Accord充分意识到了H药的差异化优势,并且希望给传递给是市场:这不是跟风的 Me-too,而是实打实的 Me-better+Me-only。

二是Accord的大会专场里坐满了人。H药独特的CD28 T Cell Engager的机制,以及Meta分析中是同类PD-1数据最好的报道也被专家认可。这份国际层面的肯定,可比单纯的业绩预告有分量多了。

这两点不只是证明H药在国际市场的吸引力,更暴露了复宏汉霖的研发底色:做一个成一个,还每个都有独一份的竞争力。这种能持续拿出“硬通货”的创新药企,是真的值得长期盯紧的。

3)高处可胜寒

复宏汉霖这波涨完,不少人纠结 “是不是到顶了”,但在我看来,当前市值只是起点,远未触及终点。核心分歧其实在于:你到底用什么视角看这家公司?

有人盯着过去的业绩算 PE,有人攥着 HLX43 算管线价值,不能说这些角度错,但都太 “窄” 了。现在给复宏汉霖估值,得跳出单点思维,放在更宏大的框架里——当一家创新药企,同时手握 “技术沉淀+中国效率优势+全球商业化布局” 这三张牌,它的天花板能有多高?

我的答案是:它有潜力成为真正的 Global pharma。

甚至可以更明确地说,复宏汉霖是我眼中未来十年,最有可能从中国走出去、跻身全球药企梯队的选手之一。现在关键的 “正循环” 已经启动了:

早期靠扎实的创新打底(比如H药的差异化、HLX43的全球进度),证明了国际合作与布局能力(Accord的力挺、近40国的产品获批);接下来3年8个产品出海,会把商业化收入转化为研发弹药,再反哺新管线的推进。换句话说,H药的全球放量、HLX43的临床突破,都只是它迈向 Global pharma 的 “过程”,而不是 “结果”。

看清这一点,就不会纠结于短期涨幅。当前市值根本没充分反映 “中国创新走向全球” 的潜在价值,说它仍在价值洼地,一点不夸张。所以对我而言,这不是 “追高”,而是陪着一家有全球野心的药企,走一段长坡厚雪的路,未来高处自有风景。

4)资金是聪明的

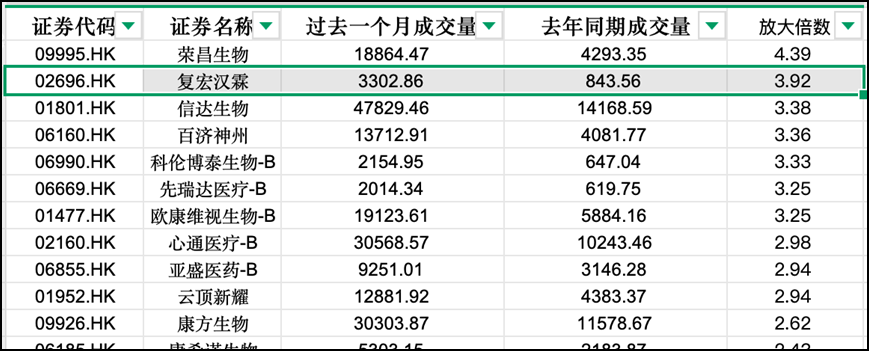

其实不止我一个人看到复宏汉霖的潜力,成交量数据已经给出了答案。

简单拉了组数据:过去一个月,复宏汉霖的成交量是去年同期的 3.92 倍。更关键的是,在同等规模的创新药企里,这个放量倍数远超信达生物、百济神州这些同行。能在同梯队中跑出这样的成交量增速,背后绝不是偶然的资金跟风。

尤其是近期成交量冲到历史新高,这份市场热情真不是短期炒作能解释的。如果只是赌某个管线的短期进展,资金不会这么持续涌入;但当投资者看到 HLX43 的全球临床进度、H 药在国际市场的落地节奏,再结合公司“中国技术+全球布局”的底层逻辑,这种买入更像是对长期价值的理性认可。

而且这大概率只是开始。接下来HLX43的临床数据会陆续释放,H 药出海也会进入更关键的商业化阶段,这些都会不断强化市场对它“迈向 Global pharma”的预期。到时候,只会有更多看懂其价值的资金进来,现在的成交量高峰,或许只是估值重塑的起点。

当然,这只是我基于数据和逻辑的个人判断,市场总有不同声音。大家如果有不同观点,或者发现数据里的其他视角,都可以来交流。