聊聊天普股份的估值

__zzzZZ

· 上海

我一般不评论股价和估值,因为这比较敏感。不过目前天普处在一个关键的时机窗口,客观理性探讨其估值对多空双方是有益的,本帖不构成投资建议,欢迎有理有据的批评。

中昊芯英的历年营收利润数据如下:

2022年营收8169.38万,净利-4297.68万

2023年营收48519.70,净利8132.64万

2024年营收59795.74元,净利8590.78万

2025年1-6月营收10230.73净利-14373.78万

由12月2日杨龚轶凡网上答疑可推演最新2025年营收约20亿。

暂估2025年20亿,AI算力芯片市场给予极高成长预期,估值最高,市销率PS可达30-100倍以上(寒武纪为101,东芯股份57,摩尔线程>400)假设2026年维持20亿营收,按30倍PS计算最保守估值:

20*30=600亿(最最保守的估值600亿)

假设2026年营收维持2025年的营收增长环比,为26.66亿,按市销率50倍PS估算乐观估值:

26.66*50=1333亿 (这是有依据的略偏乐观的估算,除非杨总花巨款无所作为)。

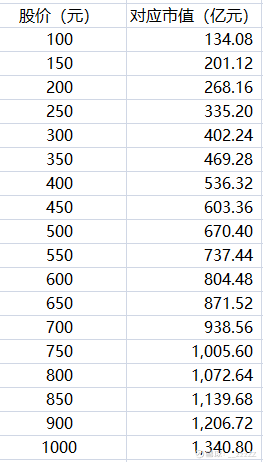

以下是100~1000元股价对应的市值(以50元为一阶)

有位网友问为什么天普股份缺大V推荐,其实盐总关于天普的帖子很有见的,获得普遍认可,他说500亿前他坚决看多,这个帖子算是对他的支持。![]()

欢迎大家提出不同看法。

如果你还想附带讨论一下风险,可以移步盐总的帖子:

他讲得很全面了