$信立泰(SZ002294)$ $上证指数(SH000001)$ $深证成指(SZ399001)$

再论信立泰估值。

2026年伊始公司600亿(550~650)市值是高估亦或是低估?先说个人结论——合理估值范围。

首先我们得明确一个点,估值一定是站在现阶段看未来,如果总想着回到多年前起始点做分析(那大概率不用看了),牛市中各个行业多数有高业绩驱动的公司都过度泡沫化了。其二,估值应当选取同行业且有共同性质的企业一起做类比分析。最后应该选择同一市场个股分析(美股、H股和A股估值参考标准有差异)————个人之所以选取恒瑞医药、海思科和信立泰一起做分析,是因为1、其都处在仿转创成功之后步入业绩高增速节点。2、三者2025年创新药营收占比都处在50%~60%区间,这使得截取相应指标做估值分析有了参考标准:

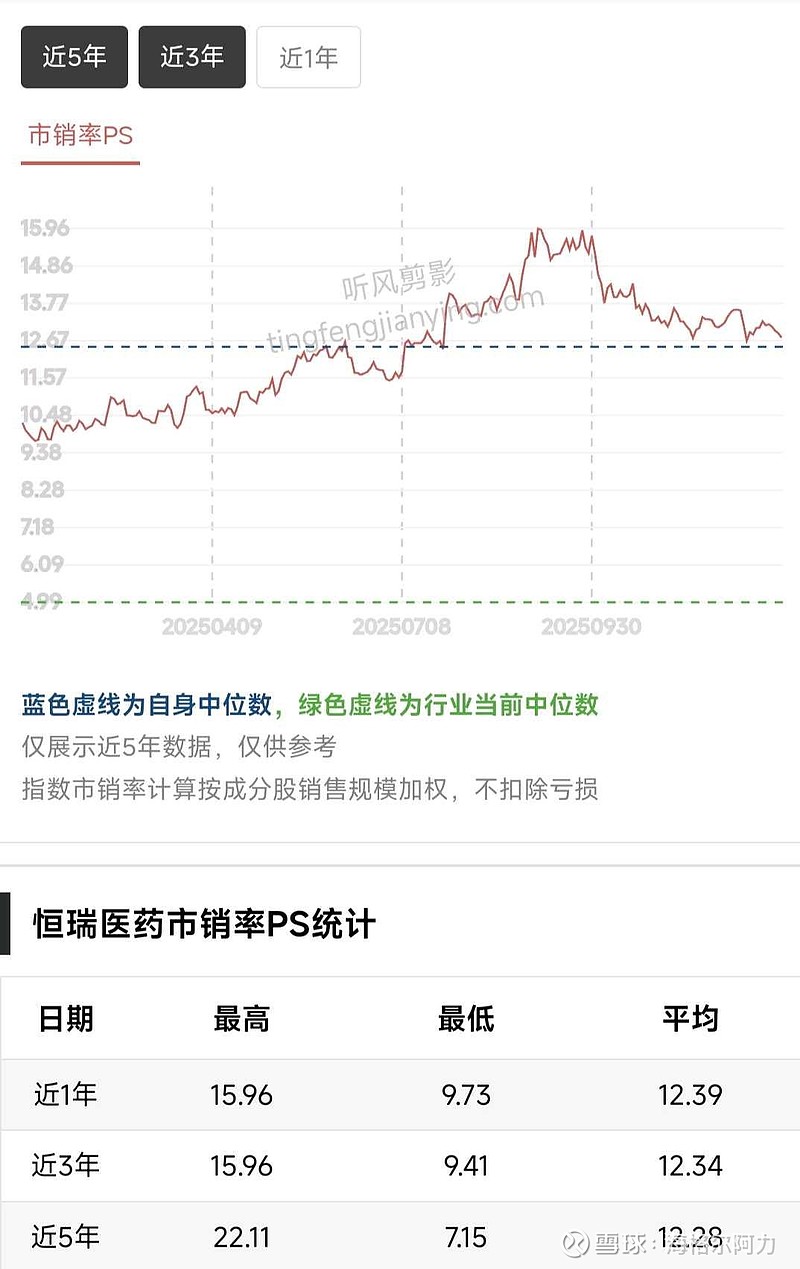

恒瑞医药过去5年平均市销率为12.28倍/12ps

海思科过去3年平均市销率为10.23倍/≈10ps

信立泰过去5年平均市销率为10.7倍/≈10ps

对于创新药药企估值(特指仿转创成功的),未来几年内创新药放量带动总营收增速在15%~20%之间的可以给予10ps(海思科和信立泰),恒瑞医药自带龙头效应且市场预期未来几年内其复合营收增速能维持在20%~25%,所以给予12ps(牛市乐观情况下市场给予其15ps都有可能)。信立泰过去五年复合营收增速在11%左右,所以困境反转期给予其8倍左右ps是合理的,现如今只不过是估值跟随业绩高增速回归合理区间的过程。

如何用ps给公司合理估值?2025年创新药占比总营收约为57%(26.22亿),未来七年按20%复合营收增速算到2032年为93.95亿/仿制药预估为15亿,制剂总营收108.95亿,医疗器械10亿,总营收118.95亿按公司10倍ps算出1189.5亿市值——即公司未来真正的价值(内含价值)。它有可能会在未来6~7年逐步兑现,当然也有可能在大周期提前兑现(无从得知)。所以本人从不避讳将来在股价100~110区间会做相应的减仓行为。相反某个时刻乐观情绪让股价短时间内快速打到五六年后甚至更久远估值还让你赶紧买入短期博傻的人,自己才需要认真考虑是否该买(而不是选择相信恶性杀跌三天就乱叫高估没有任何估值数据分析的唱空者)。

最后07和06估值是参考国际药企的另一套方法,不包括在此分析估值范围之内。尽管过去长期持有信立泰,但真正弄懂行业和公司估值逻辑的还是在重新开仓买入前后节点的不断研读、数据分析和复盘。