海格尔阿力

· 广西

$信立泰(SZ002294)$ $上证指数(SH000001)$ $深证成指(SZ399001)$

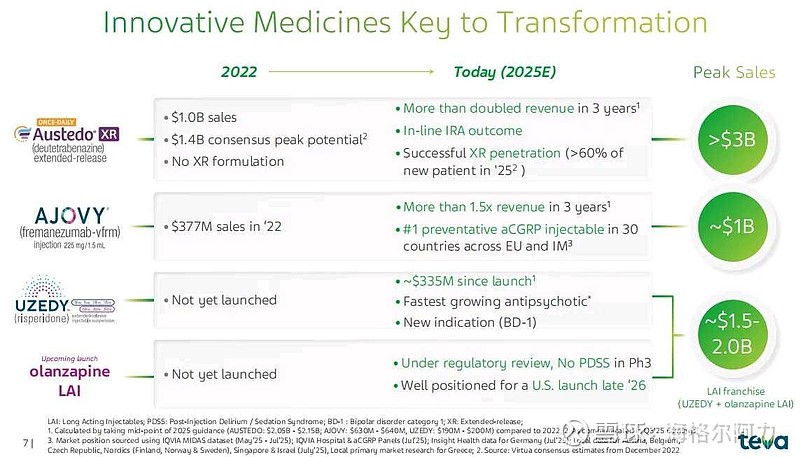

聊聊以色列梯瓦制药(Teva),作为全球最大的仿制药龙头企业,其仿制药和其他业务占比总营收一直在90%甚至超过95%(2025年总营收174.6亿美元)。一直到近几年在其三款主力新药营收高速放量带动下创新药物组合收入突破31亿美元(占比从2022年的9%快速升至2025年的18%),其三款创新药为:

Austedo(安泰坦)2025年营收16.4亿美元/同比增长34%

Ajovy(瑞玛奈珠单抗)2025年营收5.07亿美元/同比增长18%

Uzedy(长效利培酮)2025年营收1.17亿美元(营收增速超出预期目前16%)

公司目前的市盈率TTM为280左右,相对于一众全球前十大药企的低滚动市盈率(普遍十几到二三十),梯瓦目前享受着资本市场给予的超高估值预期,源于其仿转创初见成功以及创新药高速放量带来公司整体营收结构的逐渐转变。所以我一直认为买入困境反转成功以及处于高速放量期的成长型企业是获得超额收益的重要前提。