名创优品(09896.HK)- 投资笔记(二)

8 月 21 日下午,名创优品(HK:09896)发布 Q2 业绩,次日股价单日上涨超 20%。在此前的《投资笔记(一)》中我提到过,我同时持有名创优品港股(HK:09896)与美股(NYSE:MNSO),持仓成本分别为 35 港元/股与 17.5 美元/股。目前整体浮盈超过 40%。由于名创两只股票合计占我仓位约 50%,我在 21 日选择兑现一半仓位:一是优化个股权重;二是为潜在不确定性预留安全边际。剩余仓位计划持有至年底,并将择机回补。

今年名创港股在 35 港元/股以下时,我曾把这只票推荐给几乎所有炒港美股的朋友,却无人采纳。如今半年报与股价的同步走强,算是让我“腰杆”硬起来了。

下面,从三个维度梳理名创优品半年报的亮点,以及为何我依旧看好其中长期表现。

(一)单店盈利模型恢复

首先,名创优品归根结底的本质还是一个从新零售连锁渠道起家的品牌。而连锁企业的长期魅力,在于可复制的增长模型,前提始终是单店效益能够持续提升(敲黑板!)。

Q2名创优品已实现同店销售的低个位数增长,外界对于名创之前的质疑不攻自破。值得注意的是,公司今年有很多大动作——包括“浪浪山小妖怪”联名、WAKUKU 系列,以及时代少年团代言——主要集中在下半年推进。在这些增量动能尚未全面释放的背景下,单店销售已取得同比增长,这无疑是对股价未来增长的最佳证明。

同时,在业绩发布会上,管理层展现了充分的信心,明确表示公司有能力实现全年单店GMV的同比正增长。在名创能够保持稳定开店的同时,确保单店盈利模型的稳定就是现阶段公司最核心的护城河。

简单再过一下其他财务数据,

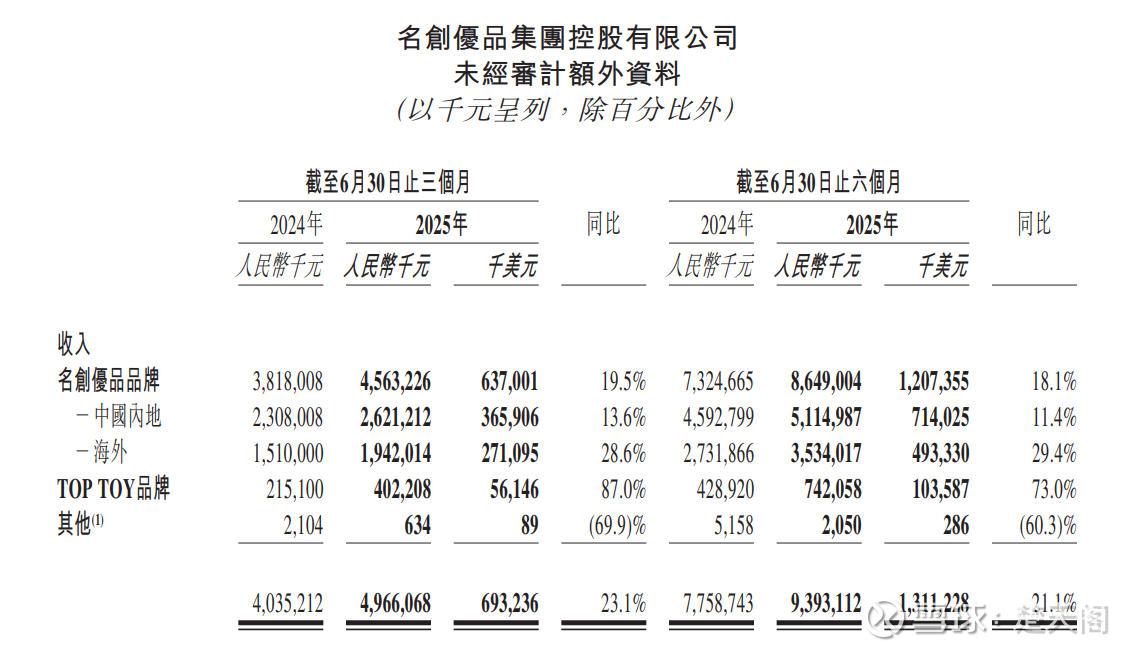

1)营业收入超预期:2025 年上半年,公司实现营业收入约 94 亿元,同比增长 21.1%,超出此前管理层业绩指引的上限区间。结合管理层对全年“营收同比增幅≥22%”的指引,我个人对达成该目标持较强信心。名创品牌海外业务收入同比增长 29.4%,TT 业务收入同比增长 73%,实现高双位数中的高速扩张。

2)利润表现符合预期:名创优品2025年上半年毛利率达44.3%,较去年同期的43.7%实现了40个基点的稳健提升。

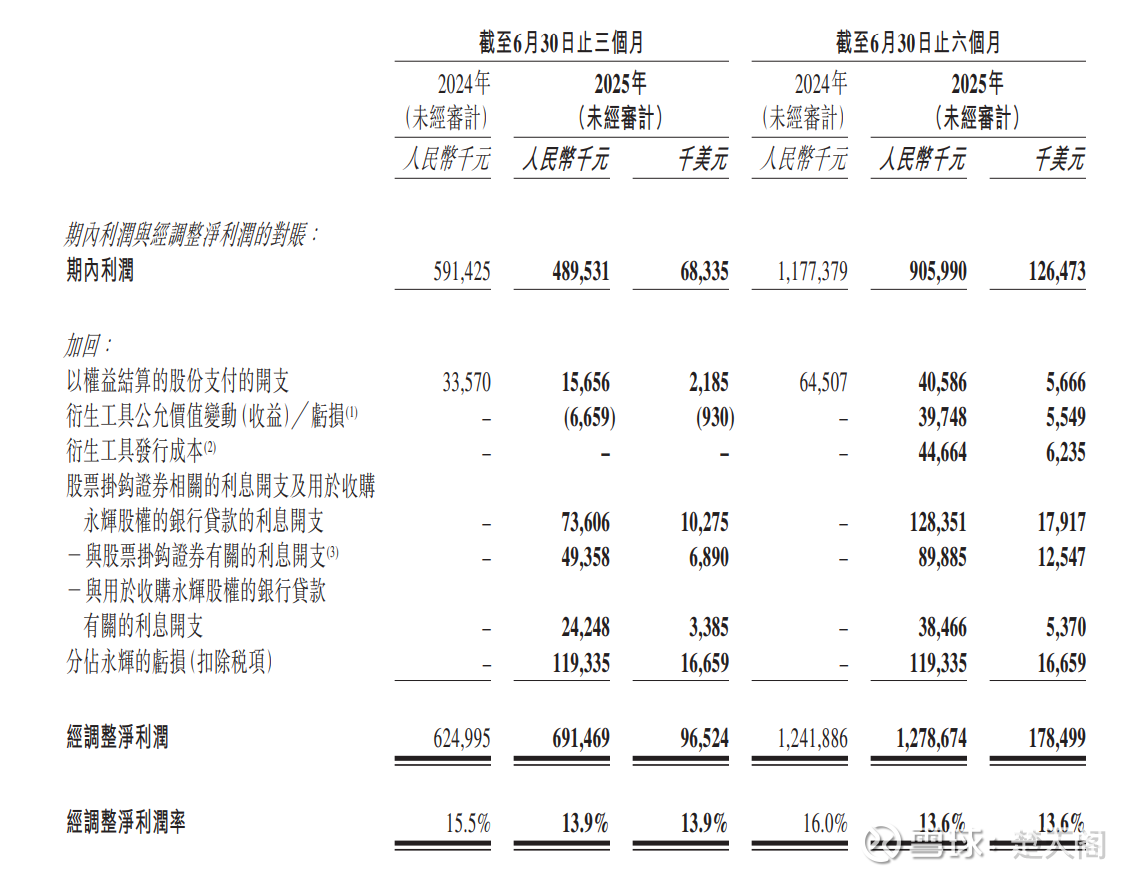

净利润方面,永辉超市的投资在短期内对公司形成了1.19亿元的账面亏损影响,永辉这笔投资,我只能评价“未来可期”。公司经调整净利率达13.6%(若剔除永辉投资亏损影响),这个只能说是一个中规中矩的净利率水平,甚至有点拉跨。

(二)渠道布局与升级

截至2025年上半年,名创优品全球门店网络已达到7,905家(再敲黑板!),较去年同期净增加842家门店。其中名创优品主品牌门店数量达7,612家,TOP TOY品牌门店已拓展至293家。这种体量的渠道覆盖能力,这个就是绝对意义的新零售渠道龙头。

除极少数拥有超强IP变现能力的企业(如泡皇),绝大多数品牌与IP或多或少都需要依托名创的渠道进行商业化。

通过多层次零售网络——包括MINISO Land(名创乐园)主题门店、大型旗舰店与快闪店——构建了精准匹配不同消费场景与客群需求的全域零售布局。大店战略已成为公司深化IP战略的核心载体。

其中,MINISO Land(名创乐园)截至2025年上半年已在上海、北京、广州、成都等一线及新一线城市布局11家门店。上海MINISO Land的表现尤为亮眼,开业短短9个月便实现销售额破亿元人民币,证实了体验式大店模式的商业可行性。同时,名创优品已拥有超过200家面积400平方米以上的大型旗舰店,这些门店不仅承担常规销售功能,更成为品牌形象的城市地标和IP产品的立体展示中心。

管理层也分享到,2025年名创在美国市场新开设的旗舰店坪效比传统常规门店高出30%以上。这种渠道升级会最终反哺到门店单店盈利能力的全面提升。

(三)自有 IP 与联名 IP

名创优品的IP战略已形成自有IP培育与头部IP联名的双轮驱动模式,在自有IP领域,名创优品2025年上半年签约了9位知名潮玩艺术家,加速构建专属IP生态。今年6月重磅推出的"右右酱"IP系列产品在小红书等社交平台获得了超高人气,产品上线就卖断货了。值得注意的是,这些新推出的自有IP产品对财务贡献尚未完全体现在上半年业绩中,为下半年业绩增长埋下了伏笔。(再再再敲黑板!)

说点实际的,名创在与艺术家IP方面”抄作业“即可。在IP联名方面,名创也联名了当下热门的"浪浪山小妖怪"IP。

结语:在单店模型已趋稳的前提下,只要名创延续稳定、可复制的门店拓展和IP生产,我长期看好名创作为渠道的竞争优势。

祝愿大家都能在这波牛市赚到属于自己认知范围内的钱