猪周期——20260120,多地猪价破7元 仔猪14连涨!

一句话总结:现货价格企稳,看好期货价格。

多地猪价破7元 仔猪14连涨!这轮行情能持续多久?

2026年开年,国内猪市迎来久违的“开门红”。多地生猪价格突破7元/斤关口,仔猪均价更是涨至328元/头,实现罕见的“14连涨”,累计涨幅超过85%。

供应收缩、需求回暖、情绪共振——多方合力推动开年猪市走出一波强势行情。但这轮上涨究竟能走多远?

多地猪价突破7元/斤关口,供应收缩成为主要推手

2026年1月,全国猪价摆脱持续震荡格局,进入快速上升通道。全国平均猪价已涨至6.6元/斤,主产区均价稳步攀升,主销区如广东、江苏等地多地突破7元/斤关口。

这轮上涨并非偶然,而是供应端主动收缩与需求端季节性回暖共同作用的结果。头部养殖企业(如牧原、温氏、新希望)率先调整出栏节奏,大幅缩减市场流通猪源,其产能布局密集区域表现尤为明显:牧原核心出栏地(河南)1月上中旬日均出栏量环比下降超30%;江苏温氏单日出栏量从1.3万头锐减至3700头,缩减幅度达71.5%;安徽温氏单日减栏9500头……集团缩量叠加散户惜售,导致市场流通猪源减少,南方散户也跟风“惜售扛价”,进一步加剧供应紧张。供应端的集体收缩,为价格反弹奠定了基础。

需求端的季节性支撑同样关键。距离春节仅剩一个月,虽然北方灌肠、南方腌腊已近尾声,但商超和餐饮企业的春节备货正全面启动。北方寒流提振消费预期,屠宰企业开工率维持在35.83%的相对高位,采购积极性显著提升,为猪价上涨提供了有力支撑。猪价连续上涨进一步强化养殖户惜售心理,形成“涨价-惜售-进一步涨价”的正向循环。

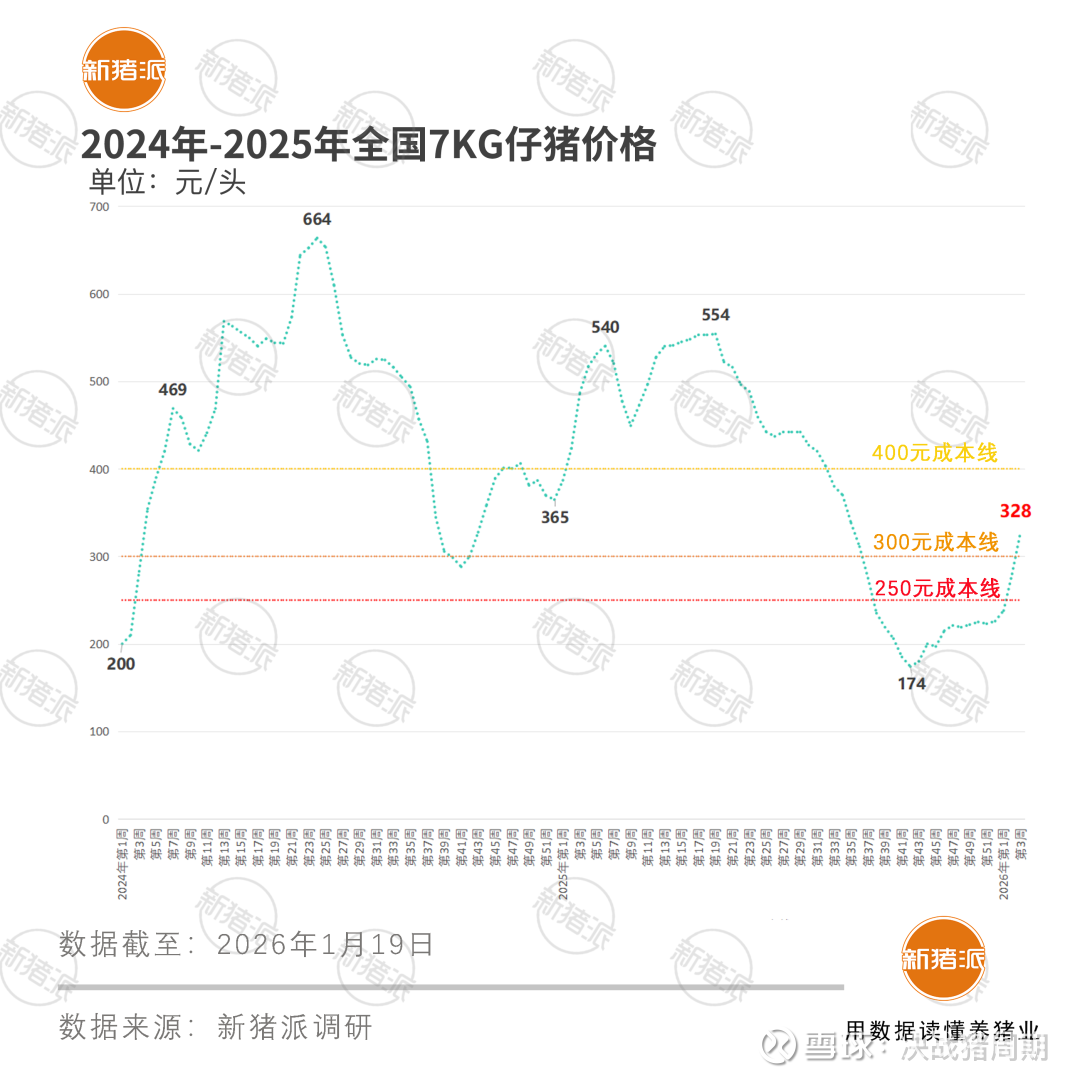

仔猪价14连涨,单头涨幅超百元,补栏情绪高涨

与生猪价格同步走强的是仔猪市场。全国仔猪价格自2025年10月中旬触底后,迎来强势反弹,实现罕见的“14连涨”,截至上周全国仔猪均价已涨至328元/头,部分地区最新报价已超过350元/头。

据新猪派调研,2025年10月中旬全国7KG仔猪价格跌至174元/头的近两年低点,之后逐步回升。从周度数据看,上周全国7KG仔猪均价为328元/头,环比上涨17.14%;尽管同比仍下降33.9%,但较去年低点累计涨幅已达85%,部分地区最新报价已超过350元/头。2026年开年后,仔猪涨势进一步加快,目前全国7KG仔猪价格较2025年末涨幅已达100元/头。

近期生猪价格止跌回升,养殖户对后市看涨情绪增强,补栏意愿积极。春节前传统消费旺季临近,市场对后续猪价预期乐观,推动仔猪采购需求大幅增加。同时,全国能繁母猪存栏量持续下降,直接导致仔猪供应收紧。头部养殖企业也通过调控出栏量和报价,主动拉涨价格。

3961万头!全国能繁母猪存栏量连降12个月,产能持续去化

最新数据显示,截至2025年末,全国能繁母猪存栏量已从年初的4062万头降至3961万头,同比减少117万头,降幅达2.87%。回顾历史,2023年全国能繁母猪存栏量维持在4000万头以上,2024年开始逐步下滑,2025年加速去化。

能繁母猪存栏量的持续下降,预计将从2026年二季度开始逐步传导至生猪供应端,市场供应将逐步收紧。若后续能繁母猪存栏量持续低于正常保有量,生猪供需格局有望进一步改善,猪价或逐步摆脱底部震荡,进入回升通道。

但短期内(1-3个月,春节后至4月),春节后消费淡季来临,腊肉、腌制品需求消退,终端猪肉采购量预计明显下降。同时,前期压栏的生猪可能集中出栏,短期供应压力增加,猪价或面临阶段性回调。较为乐观的是,当前猪价刚回归成本线,养殖户扛价意愿较强,加上前期产能去化已减少市场供应总量,预计大幅下跌空间有限。

2026年开年猪价强势反弹,是供应主动缩量、需求季节性回暖及市场情绪共振共同作用的结果。虽然春节后价格可能面临阶段性回调,但在能繁母猪存栏持续去化的背景下,后续猪价走势未必悲观。

当前阶段,养殖端应理性操作,避免盲目压栏或追高补栏,可把握节前出栏窗口。中长期来看,产能去化效应逐步传导,二季度后供应趋于紧张,行业有望逐步走出亏损区间。未来猪市或进入“震荡回升、逐步修复”的新阶段。把握结构性机会、坚持理性养殖,将是穿越行业周期的关键。#雪球星计划# #生猪期货# #猪周期# $牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$